Ilustração: macrovector/ freepik.com

Ao final de outubro de 2019, o portal CoinMarketCap listava 2.352 criptoativos em negociação. Com a criação do bitcoin em 2011 e do ether em 2014, abriu-se espaço para a concepção de novos modelos de negócios que se valem da tecnologia de sistemas de registro distribuído (distributed ledger technologies – DLT)[i].

Sendo a finalidade principal do bitcoin a transferência de recursos independentemente de qualquer jurisdição estatal, convencionou-se utilizar o termo “criptomoeda” para os ativos digitais que desempenham funções de moeda: unidade de conta, reserva de valor e meio de pagamento.

As criptomoedas assemelham-se às mercadorias (commodities), a ponto de a Commodity Futures Trading Commision (CFTC), regulador norte-americano de mercadorias e derivativos de mercadorias, considerá-las como tais para efeito da aplicação de suas normas[ii].

A criação do protocolo ethereum tornou possível a utilização de ativos digitais baseados em DLT para além da função de moeda. Com o projeto de smart contracts, vários empreendedores conceberam seus próprios ecossistemas, fazendo com que os ativos emitidos representassem direitos de aquisição de produtos e serviços ou, ainda, participação nos resultados das empresas financiadas.

Tipos de tokens

Para representar adequadamente estas novas funcionalidades, as moedas (coins) passaram a ser designadas como tokens e, a depender dos direitos que representam, estes subdividem-se em utility tokens, security tokens e tokens híbridos, que combinam aspectos das duas primeiras espécies.

O termo security é utilizado no direito norte-americano para designar o que chamamos de valor mobiliário nos países lusófonos, sendo definido no Brasil no art. 2º da Lei 6.385/1976[iii]. Se um token é ofertado publicamente e representa um direito de parceria, remuneração ou participação que não decorre da atuação do investidor, então estamos diante de um valor mobiliário, isto é, de um security token.

Nesta hipótese, a despeito da tecnologia subjacente, a essência econômica da operação é a mesma de, por exemplo, ações e debêntures, que são exemplos paradigmáticos de valores mobiliários.

Quem adquire security tokens tem expectativa de rendimento com base nos direitos deles decorrentes (por exemplo, dividendos) e na valorização no mercado secundário, em que há negociação (valor de troca) entre especuladores e investidores com propensão a risco e horizontes de investimento variados.

Por outro lado, na utilização dos utility tokens o que prepondera é o valor de uso, tanto na aquisição de produtos ou serviços com desconto quanto no funcionamento do respectivo sistema para o qual servem de unidade de transação.

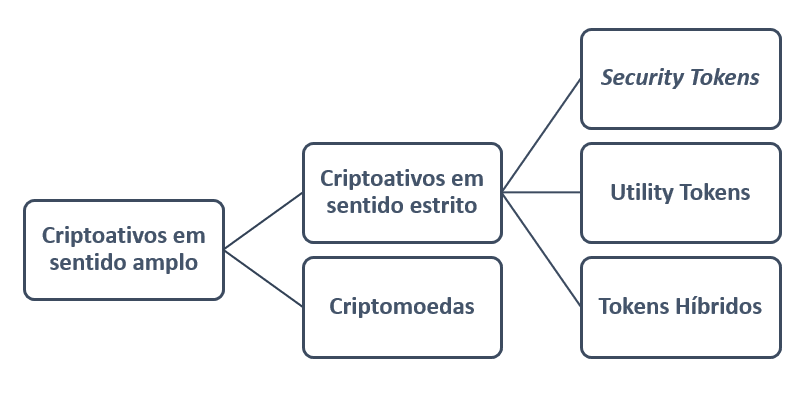

Classificação de criptoativos

Em síntese, podemos considerar criptoativos em sentido amplo como gênero, cujas espécies são criptomoedas e criptoativos em sentido estrito, sendo estes últimos subdivididos em utility tokens, security tokens e tokens híbridos[iv].

Nesta proposta de classificação, pode haver alguma sobreposição entre as categorias indicadas, que devem ser interpretadas como “tipos ideais” no sentido empregado por Max Weber, ou seja, são rótulos que, na prática, podem não se verificar em sua forma pura, à semelhança da dicotomia entre relação de dívida (debt) e de participação (equity).

A figura a seguir resume a categorização proposta.

Se estivermos diante de utility tokens, em face da regulação do mercado de capitais, a oferta deve ser realizada conforme a disciplina jurídica vigente, ou seja, nos ditames da legislação vigente para registro de emissor e registro de oferta pública de distribuição.

*Isac Costa é analista de mercado de capitais na Comissão de Valores Mobiliários (CVM) e doutorando em direito econômico e financeiro na USP

Notas

[i] Trata-se de um meio de armazenar informações através de um registro distribuído, ou seja, uma cópia digital repetida dos dados disponíveis em vários locais. O DLT é construído com base na criptografia assimétrica, um sistema criptográfico que usa pares de chaves: chaves públicas, conhecidas publicamente e essenciais para identificação, e chaves privadas, mantidas em segredo e usadas para autenticação e criptografia. Cf. EUROPEAN SECURITIES AND MARKETS AUTHORITY. Advice – Initial Coin Offerings and Crypto-Assets. Paris, Jan. 9th 2019. Disponível em: https://www.esma.europa.eu/document/advice-initial-coin-offerings-and-crypto-assets. Acesso em 02 nov. 2019.

[ii] COMMODITY FUTURES TRADING COMMISION. CFTC Backgrounder on Oversight of and Approach to Virtual Currency Futures Markets. Washington, Jan. 4th 2019. Disponível em: https://www.cftc.gov/sites/default/files/idc/groups/public/%40customerprotection/documents/file/backgrounder_virtualcurrency01.pdf. Acesso em 01 nov. 2019.

[iii] Na verdade, o conceito de valor mobiliário no Brasil abrange também os contratos derivativos, que nos Estados Unidos são distintos do conceito de security. Naquele país, a Securities and Exchange Comission (SEC) regula o mercado de securities e a Commodity Futures Trading Commision (CFTC) regula o mercado de mercadorias (commodities) e derivativos.

[iv] Uma classificação alternativa é proposta pela Anbima em estudo sobre criptoativos. Utility Token (UT) é a mercadoria em si mesma, não representando nenhum outro objeto além dele próprio. […S]e esses tokens são considerados um produto acabado, um objeto digital, um serviço ou um recurso digital, a característica indiscutível de todos é seu consumo em si, de acordo com suas próprias propriedades. Proxy Token (PT) não é uma mercadoria em si mesmo, mas puramente uma representação digital de algum bem ou direito subjacente. Para aferir se estamos diante de um UT ou PT, devemos verificar se há um emissor identificável (caso dos UT) e se o token poderia tomar outra forma digital ou física e ainda reter suas características econômicas inerentes (caso dos UT). Cf. ANBIMA. Criptoativos: Introdução sobre os conceitos, usos e responsabilidades associados a esses instrumentos. Rio de Janeiro, 04 out. 2019. Disponível em: https://www.anbima.com.br/pt_br/noticias/classificacao-de-criptoativos-facilita-analise-e-entedimento-sobre-os-produtos.htm. Acesso em 01 nov. 2019.

Leia também

Unicórnios patinam após desastrosos IPOs

Expectativa de regulação do open banking no Brasil anima fintechs

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui