No rastro dos prestadores de serviços que diversificaram suas operações em razão do crescimento do número de IPOs, como consultorias, bancos de investimentos e escritórios de advocacia, as seguradoras são as mais recentes interessadas em abocanhar uma fatia generosa desse mercado. Com suas apólices Posi — sigla para Public Offering Securities Insurance —, elas se propõem a cobrir qualquer oferta pública que tenha prospecto, até mesmo as já realizadas. A idéia é segurar, além da empresa ofertante, os acionistas vendedores, os controladores, os principais executivos e os membros do conselho de administração contra possíveis litígios após a operação.

No rastro dos prestadores de serviços que diversificaram suas operações em razão do crescimento do número de IPOs, como consultorias, bancos de investimentos e escritórios de advocacia, as seguradoras são as mais recentes interessadas em abocanhar uma fatia generosa desse mercado. Com suas apólices Posi — sigla para Public Offering Securities Insurance —, elas se propõem a cobrir qualquer oferta pública que tenha prospecto, até mesmo as já realizadas. A idéia é segurar, além da empresa ofertante, os acionistas vendedores, os controladores, os principais executivos e os membros do conselho de administração contra possíveis litígios após a operação.

Os trabalhos de prospecção de clientes começaram em junho. Até o momento, apenas a Dufry contratou o seguro. Para emplacar o produto, comum em mercados como o americano e o europeu, será preciso, em primeiro lugar, vencer o desconhecimento das companhias. Mas, a julgar pela lista de empresas que aguardam o aval da Comissão de Valores Mobiliários (CVM) para emitir ações, o campo para a prospecção é vasto. No fechamento desta edição, eram 25 ofertas primárias ou mistas, além do IPO da Bovespa Holding, que fará uma operação secundária.

Até o lançamento do Posi, a única modalidade de seguro que poderia proteger as companhias das reclamações de investidores era o D&O (Directors & Officers Insurance), originalmente focado na cobertura da responsabilidade civil de executivos e bastante difundido entre o empresariado brasileiro. Na ausência de um produto específico para os IPOs, muitos contratos do D&O ganharam uma cláusula, mediante acréscimo de cerca de 10% a 30% nos custos, que estende a proteção à companhia ofertante. A Multiplan, na bolsa desde o fim de julho, é um exemplo. Já contava com o seguro para executivos no IPO e estendeu a cobertura em razão da operação.

No entanto, o trunfo de corretoras e seguradoras é explorar as propriedades exclusivas do Posi. Em primeiro lugar, trata-se de um produto específico para a ocasião de uma oferta pública que, ao contrário do D&O, inclui os acionistas vendedores e controladores entre os segurados. Pode ser contratado para cobrir desde uma oferta de ações até emissões de debêntures ou bonds no exterior, além de ser passível de adaptação nos casos de ofertas públicas de aquisição de ações (OPAs).

Outra vantagem do Posi em relação ao D&O é a contratação. No seguro para ofertas públicas, a apólice é contratada uma única vez, sem renovação. Os produtos oferecidos pelo mercado garantem validade de até sete anos, além de diferentes valores de cobertura. São também extensivos às ofertas já realizadas. No seguro para executivos, os contratos são anuais e devem ser renovados no final desse período. A sobreposição dos dois seguros permite ainda dissociar de forma mais clara os riscos da oferta pública (que possui uma série de fatores específicos) dos riscos da gestão operacional.

O DESAFIO DOS CANDIDATOS — Paulo Baptista, diretor da corretora Marsh, espera que gestores de fundos de investimento e de private equity sejam um ponto de partida para o aumento da demanda pelo Posi, assim como os investidores estrangeiros, sempre interessados nas oportunidades que lhes conferem segurança. Ele cita como exemplo casos em que administradores de recursos de terceiros fazem parte do quadro dos acionistas vendedores, mas não estão cobertos por um D&O. Além disso, nem sempre esses gestores participam ativamente da elaboração do prospecto. “O seguro é uma maneira de se proteger de possíveis reclamações e garantir que todos os compromissos assumidos com os cotistas sejam cumpridos”, diz Baptista.

Na avaliação do advogado Marcelo Mansur, sócio do escritório Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga, a tendência é de que a contratação do Posi seja adicionada aos gastos da oferta, como já acontece com as despesas com consultoria jurídica. Segundo ele, toda oferta está sujeita a deslize. Com o seguro, é possível indenizar, além de cobrir despesas com a defesa das partes envolvidas.

O Posi pode ser acionado em diversas situações. Por exemplo, quando a emissão é adiada porque o período de silêncio foi violado ou os capítulos mais delicados do prospecto — destinação dos recursos, fatores de risco, informações financeiras e estrutura do capital antes e depois da oferta — apresentam falta ou omissão de dados. “Se uma empresa de serviços tem parte significativa de sua receita atrelada a um único contrato e perde esse cliente, abalando suas finanças, o investidor pode acionar o seguro porque teria feito uma avaliação equivocada do ativo”, exemplifica Eduardo Pitombeira, da Zurich Brasil Seguros.

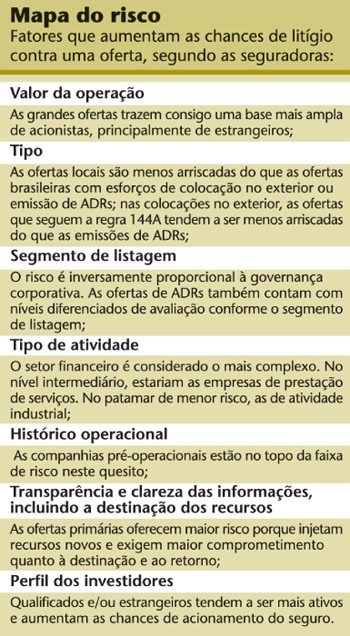

Na Ace Seguradora, responsável pela apólice da Dufry, o custo do seguro para ofertas públicas varia de 0,9% a 3% do valor contratado. Em relação ao valor total do IPO, a despesa gira em torno de 0,1%, inferior aos gastos médios com a assessoria jurídica. Na Zurich, que lançou o seu produto no fim de agosto e ainda não fechou contratos, o custo pode variar entre 3% e 6% do valor contratado, nos casos em que o cliente optar pelo tempo máximo de cobertura. O percentual varia de acordo com os riscos da operação (veja quadro), que vão desde o tamanho da oferta até o perfil dos investidores. Mas esse valor também pode oscilar em função da capacidade da empresa de garantir, com recursos próprios, verbas para acontecimentos pontuais.

Apesar de apenas uma companhia ter contratado o Posi até agora, as seguradoras seguem confiantes na prospecção de clientes. Atualmente, a Ace Seguradora tem 11 estudos em andamento. “São cinco empresas do setor de engenharia e construção; uma da área de serviços, saúde e laboratórios; três bancos e duas companhias de participações/holdings. Do total, quatro ofertas já foram feitas e outras seis seguem em análise pela CVM”, contabiliza Adriano Corleto, gerente de linhas financeiras da Ace. Já a Zurich tem cinco prospecções em fase de estudo. Enquanto isso, o Unibanco AIG, tradicional no segmento de D&O, aguarda a aprovação da Susep para também lançar seu Posi e entrar na disputa.

Casos recentes de investidores insatisfeitos podem pesar a favor da contratação do seguro. O da Cosan é um deles. A migração dos acionistas da Cosan Brasil, listada no Novo Mercado, para a nova companhia criada, a Cosan Limited, sediada em Bermudas, afetou de maneira negativa o valor das ações e poderia ser o ponto de partida para o acionamento do seguro, caso este existisse. O exemplo da companhia de açúcar e álcool está na ponta da língua dos vendedores do Posi, que gostam de logo citá-lo para explicitar os riscos a que está sujeita uma oferta pública. Mas a cobertura também vale para casos menos extremos, em que o investidor se veja prejudicado por falta de transparência, por exemplo. O desafio será convencer as companhias a gastar ainda mais nos já onerosos processos de abertura de capital.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui