O mercado de capitais foi redesenhado nos últimos anos, após a chegada de novas empresas à bolsa e de investidores dispostos a correr um pouco mais de risco para compensar a queda dos juros. Foram cerca de 80 IPOs desde o ingresso da Natura, em 2004, e esse número não pára de crescer. Além de companhias interessadas em captar recursos e de novos aplicadores, esse movimento atraiu também os bancos de investimentos. O segmento, antes dominado por um número pequeno de players, começa a enxergar uma realidade diferente. Não há dúvidas de que as operações se multiplicaram a ponto de manter em trajetória crescente o volume de negócios das instituições líderes de mercado. No entanto, é igualmente notório que um novo mapa está sendo formado: temos mais participantes e, conseqüentemente, fatias menores de market share para cada um deles.

O mercado de capitais foi redesenhado nos últimos anos, após a chegada de novas empresas à bolsa e de investidores dispostos a correr um pouco mais de risco para compensar a queda dos juros. Foram cerca de 80 IPOs desde o ingresso da Natura, em 2004, e esse número não pára de crescer. Além de companhias interessadas em captar recursos e de novos aplicadores, esse movimento atraiu também os bancos de investimentos. O segmento, antes dominado por um número pequeno de players, começa a enxergar uma realidade diferente. Não há dúvidas de que as operações se multiplicaram a ponto de manter em trajetória crescente o volume de negócios das instituições líderes de mercado. No entanto, é igualmente notório que um novo mapa está sendo formado: temos mais participantes e, conseqüentemente, fatias menores de market share para cada um deles.

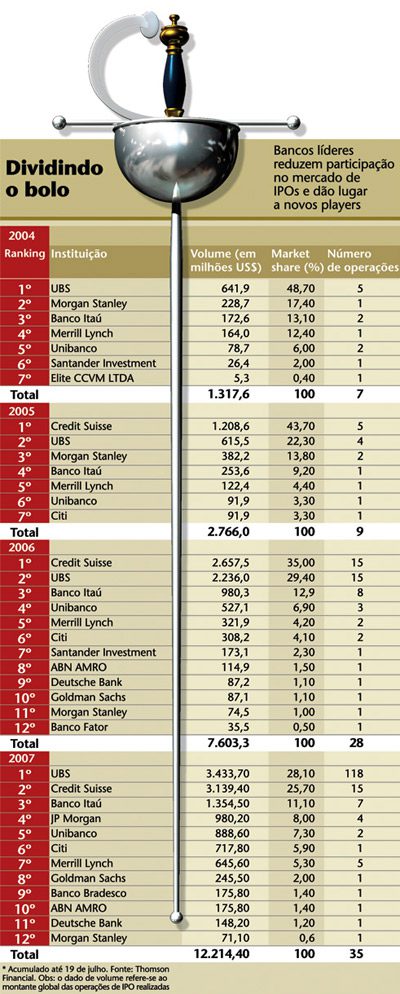

Sete empresas estrearam na Bolsa de Valores de São Paulo (Bovespa) em 2004. Natura, Gol, ALL, CPFL Energia, Grendene, Dasa e Porto Seguro foram o que podemos chamar de precursoras de um movimento que hoje chega a trazer ao mercado mais de dez companhias em um único mês –– foram 15 IPOs em julho e outros 11 em abril. Além disso, elas foram essenciais para consolidar as marcas dos bancos de investimentos que apostaram primeiro no trabalho de coordenação dessas ofertas iniciais.

Um exemplo é o UBS (hoje UBS Pactual). Segundo levantamento da Thomson Financial, o banco acumulou 48,7% de market share logo no primeiro ano da retomada dos IPOs. Participou de cinco operações, que somaram US$ 641 milhões. Em 2005, a hegemonia passou para o Credit Suisse: foram 43,7%, o equivalente a ofertas no total de US$ 1,2 bilhão. O UBS, segundo colocado, manteve o volume (US$ 615 milhões), mas sua participação caiu para 22,3%. Em 2006, o Credit manteve a primeira colocação, mas seu market share diminuiu para 35%, enquanto o UBS avançou para 29,4%. No acumulado deste ano, as posições no ranking se inverteram, mas os dois líderes perderam espaço. Atualmente, a maior fatia está nas mãos do UBS, com 28,1%.

Os números evidenciam que, em pouco tempo, o mercado cresceu e se tornou muito mais competitivo. Diante disso, quais são os planos dos bancos que primeiro se aventuraram nessas águas promissoras? “Respeito muito nossos concorrentes, mas acho que é difícil replicar a qualidade e a experiência que adquirimos nos últimos anos”, afirma José Olympio Pereira, diretor do Credit Suisse, banco que participou de 15 IPOs somente este ano. “Os novatos têm liderado operações pontualmente, mas nós e outras instituições já consolidadas temos uma grande vantagem quando se trata de qualidade e serviço diferenciado”, completa.

O reconhecimento do mercado, no entanto, não basta. Para manter-se no topo é preciso investir. O Credit triplicou sua equipe nos últimos três anos, e a expectativa é de que as novas contratações continuem a acompanhar o crescimento do setor. Buscar novos nichos de investidores é outra estratégia do banco, que, no ano passado, começou a prospectar na Ásia e no Oriente Médio, principalmente no Japão. “Há muitos grupos de aplicadores que nunca investiram no Brasil, inclusive nos Estados Unidos”, diz Olympio Pereira.

Enquanto o Credit Suisse investe para se manter entre os principais players, surgem nomes como o Bradesco Banco de Investimento (BBI), disposto a brigar pela liderança do mercado –– e não apenas no segmento de IPOs, mas também em fusões e aquisições e em operações estruturadas, como “originação” e estruturação de títulos de dívida para colocação no mercado internacional.

À frente do BBI está Bernardo Parnes, ex-presidente do Merrill Lynch. A contratação do executivo é tida como um claro sinal da competitividade que o banco espera ter, tanto que contraria a tradição do grupo Bradesco de nomear para os cargos de alto escalão profissionais formados na própria instituição. Até o momento, a participação de mercado do BBI nas ofertas de ações é pequena. Em breve, no entanto, o currículo do banco ganhará uma importante contribuição: o posto de liderança no IPO da Bolsa de Mercadorias & Futuros (BM&F) junto com o Morgan Stanley –– um entre vários bancos de investimentos internacionais que voltam a apostar com força no Brasil.

“Nos Estados Unidos, não há concentração de mercado superior a 25%”, comenta Parnes. Segundo o executivo, o mercado já reconhece o BBI como um player de alto nível e os emissores se surpreenderam positivamente com a capacidade do banco. A verdade é que o BBI, apesar de estar no mercado há pouco mais de um ano, não nasceu do zero. É uma junção de áreas que já existiam (o research, por exemplo, recebeu reforços) com segmentos que ganharam impulso recentemente. A subsidiária Bradesco Securities, em Nova York, responsável principalmente pela intermediação de compra e venda de ações, foi reforçada e, em breve, poderá ganhar uma nova unidade. Londres é a cidade mais cotada.

SEGUNDA DIVISÃO — Mas a boa safra de ofertas iniciais de ações não animou apenas os bancos de investimentos dispostos a conquistar fatias agressivas de mercado. O Safra é um exemplo de quem se prepara para entrar nesse tabuleiro com planos mais modestos. Espera conseguir aumentar sua participação nos IPOs, mas sem a meta de alcançar o topo do ranking.

“Houve uma mudança estrutural na maneira de acessar o crédito, e o mercado de capitais ganhou importância. Seu crescimento faz com que haja espaço para novos players, e é justamente aí que queremos ganhar experiência”, diz João César Tourinho, vice-presidente da instituição. Com a intenção de chegar a coordenador líder de ofertas de ações, o Safra se concentra hoje na função de coordenador contratado, cuja principal tarefa é apresentar aos clientes (e possíveis investidores) a nova companhia que vem a mercado.

| “A meta é manter o relacionamento com esses emissores e lhes oferecer serviços posteriores, como os de formador de mercado e de gestor de planos de stock option” |

Outro que aposta no mercado brasileiro é o Calyon, braço do grupo francês Crédit Agricole na área de banco de investimento. Lançada em 2004, quando o Crédit Agricole comprou as operações do Credit Lyonnais, a marca é resultado da união das duas instituições. Assim como o Safra, o Calyon está longe de buscar a liderança em market share. O plano, segundo David Jana, presidente da unidade brasileira, é aproveitar os IPOs de clientes antigos do banco e diferenciar-se pela expertise de distribuição internacional. A CLSA, uma das corretoras do grupo, é, segundo Jana, a primeira em vendas de ações e trabalhos de research na Ásia. “Queremos aproveitar a estrutura que já temos”, afirma. Para o executivo, a instalação de uma área de pesquisa é elemento essencial aos bancos que pretenderem disputar o mercado de IPOs, mas está fora de seus planos. “É um custo muito elevado e já há instituições fazendo isso bem. Vamos focar nos casos em que for possível utilizar nossas equipes de pesquisa instaladas em outros países”, conta.

Jana não descarta, porém, a possibilidade de contratar novos executivos para coordenar a área, se a atividade de IPO prosperar. Com 58 funcionários no Brasil, a Calyon tem hoje cinco executivos dedicados à área de fusões e aquisições. Por enquanto, o banco participou apenas das operações de TAM e Guarani e contou com o trabalho da equipe de M&A. Os planos para a área de IPO são apenas parte de um projeto maior do Calyon para o Brasil. Até o fim deste ano, a meta é elevar a base de clientes dos atuais 70 para algo entre 110 e 130.

O Banco Fator também planeja atuar de forma seletiva, identificando os nichos que mais lhe atraem. No ano passado liderou, em parceria com o Citigroup, o IPO da Brasil Ecodiesel. E se prepara para, em breve, obter o mandato para mais uma operação. A tarefa de coordenar a chegada de novas empresas à bolsa não é, no entanto, a menina dos olhos do banco. O Fator aposta na figura de coordenador contratado — por vezes considerada menos nobre pelo menor grau de relacionamento com o emissor e pela remuneração, também inferior –– para colocar em prática aquilo que acredita ser o seu diferencial: as equipes nas áreas de vendas e análise de ações.

O novo superintendente comercial do Fator, Alberto Rodrigues, veio justamente para reforçar a equipe com seus nove anos de experiência na área de vendas de ações do UBS.“Muitos líderes de ofertas abandonam a análise dos papéis um tempo depois do IPO. Nossa proposta é, enquanto as grandes instituições apostam no relacionamento corporativo, nos focarmos na cobertura e na colocação das ações junto aos investidores”, diz Rodrigues.

MUITO ALÉM DA DISTRIBUIÇÃO — As ofertas iniciais de ações também estão na mira das corretoras de valores –– que não querem mais integrar apenas o grupo que atua na distribuição dos papéis. A Ágora, por exemplo, é coordenadora contratada no IPO da General Shopping, empresa que ingressou na Bovespa no último mês. Foi convidada pelo JP Morgan, líder da operação. Recentemente, também participou do ingresso da EZ Tec, empresa do setor imobiliário com ações em pregão desde junho.

Liderar IPOs não chega a ser uma prioridade no modelo de negócios da Ágora, já que os emissores preferem chegar ao mercado sob a chancela de uma grife internacional. A corretora, no entanto, vislumbra que a atuação como co-líder nas ofertas pode lhe render ganhos adicionais. Vitor Roquete, sócio da Ágora, afirma que seus planos não estão restritos à entrada de uma companhia na bolsa. “Não quero simplesmente participar do IPO. A meta é manter o relacionamento com esses emissores e lhes oferecer serviços posteriores, como os de formador de mercado e de gestor de planos de stock option.”

A oportunidade encontrada pela Ágora deixa claro que a atividade de corretagem –– colocada em segundo plano quando a gestão de recursos se firmou como o serviço de maior valor agregado –– pode ganhar novo impulso. A base de clientes e o conhecimento na área de vendas dessas instituições são diferenciais já percebidos pelos bancos que lideram as ofertas. Para as corretoras, é ainda uma oportunidade de estreitar o relacionamento com as empresas. Todos esses fatores, somados à expectativa de que o número de IPOs continuará crescente, compõem o cenário que vemos hoje: não faltam candidatos para tirar uma casquinha da farta safra de IPOs.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui