Houve um tempo em que as ações preferenciais eram tão comuns no País que chegavam até a dar “filhotes”. Entre meados dos anos 70 e início dos 80, o valor da compra de ações PN de empresas assistidas pelas superintendências de desenvolvimento Sudene e Sudam podia ser abatido do imposto de renda. O tamanho do desconto variava conforme a classe da ação. Era uma tática do governo federal para atrair investimentos às regiões Norte e Nordeste. De estratégia semelhante se valiam outras companhias que desejavam se capitalizar. “Quando estavam num bom momento, criavam preferenciais com direito a dividendos mais elevados”, conta o diretor-superintendente da Associação Nacional das Corretoras (Ancor), Gilberto Biojone. Do mesmo modo, em períodos de resultados ruins, as classes de ações serviam para as companhias emitirem papéis menos generosos. E assim pipocavam pela Bolsa de Valores de São Paulo (Bovespa) papéis do tipo PNA, PNB, PNC,cada um com o seu atributo.

Houve um tempo em que as ações preferenciais eram tão comuns no País que chegavam até a dar “filhotes”. Entre meados dos anos 70 e início dos 80, o valor da compra de ações PN de empresas assistidas pelas superintendências de desenvolvimento Sudene e Sudam podia ser abatido do imposto de renda. O tamanho do desconto variava conforme a classe da ação. Era uma tática do governo federal para atrair investimentos às regiões Norte e Nordeste. De estratégia semelhante se valiam outras companhias que desejavam se capitalizar. “Quando estavam num bom momento, criavam preferenciais com direito a dividendos mais elevados”, conta o diretor-superintendente da Associação Nacional das Corretoras (Ancor), Gilberto Biojone. Do mesmo modo, em períodos de resultados ruins, as classes de ações serviam para as companhias emitirem papéis menos generosos. E assim pipocavam pela Bolsa de Valores de São Paulo (Bovespa) papéis do tipo PNA, PNB, PNC,cada um com o seu atributo.

Agora, alguém já ouviu falar de ONA ou ONB no Brasil? Provavelmente não, pois a Lei das S.As não permite que haja diferenciação de direitos de voto entre portadores de ações ordinárias — a razão mais previsível para a criação de duas classes de ON. Mesmo assim, o mercado brasileiro acaba de descobrir uma maneira de criar “filhotes” para as ações ordinárias e, assim como nas PNs, diferenciar os seus atributos.

As primeiras a conseguir o feito foram as gestoras de recursos GP, Tarpon e Claritas. Por meio de holdings controladoras sediadas nas Bermudas, território britânico localizado próximo à península da Flórida, elas abriram o capital listando ações na Bolsa de Luxemburgo. Livres da Lei das S.As, puderam criar ações com direito a voto — nos moldes das nossas ONs — de classes distintas. As de classe B pertencem aos controladores e conferem amplos direitos de voto, enquanto as de classe A são as únicas oferecidas ao mercado, têm direitos restritos de voto e aterrissam na Bovespa sob a forma de Brazilian Depositary Receipts (BDRs). Com isso, seus principais acionistas conseguem assegurar o controle da gestora sem a obrigação de manter uma participação representativa no capital — o que lhes permite usufruir de boa margem para alavancar recursos no mercado.

As assets não foram as únicas a encontrar um caminho para concentrar os direitos de voto de seus controladores diferente daquele mais tradicionalmente utilizado no Brasil — a emissão de ações preferenciais. Em junho, a produtora de açúcar e etanol Cosan anunciou o plano de listar a empresamãe Cosan Limited, também baseada no paraíso fiscal das Bermudas, na Bolsa de Valores de Nova York (Nyse). No IPO, serão vendidos papéis do tipo ONA, que estarão representados na forma de ações para negociação na Nyse e de BDRs na bolsa paulista. Terão direito a um voto por ação. Mas a oferta contemplará também ações de classe B, que contarão com poder de voto multiplicado por dez e serão monopólio da família de Rubens Ometto de Mello, controladora das duas companhias. Os atuais acionistas da Cosan S.A, listada no Novo Mercado da Bovespa e detentora de ações que dão os mesmos direitos de voto para todos, serão convidados a converter seus papéis pelos da Cosan Limited. Eis aí o nó.

PROPOSTA TENTADORA — Não há dúvidas de que a proposta apresentada pela Cosan ameaça o equilíbrio de interesses entre majoritários e minoritários reivindicado durante muitos anos no Brasil — e hoje assegurado pela companhia. A operação parece testar a paciência do mercado, como no recente caso Telemar. No entanto, a questão não é tão simples de analisar. Em primeiro lugar, os minoritários da Cosan não serão obrigados a trocar suas ações pelos BDRs. A adesão à oferta pública de aquisição (OPA) será voluntária. Caso decidam investir na Cosan Limited, receberão uma ação anêmica em relação à ONB, mas terão preservado o tag along — direito à venda conjunta — em caso de alienação de controle. Além disso, não haverá o risco de as ações superpoderosas de Ometto pararem nas mãos de um desconhecido. Se vendidas, elas perderão o direito ao voto turbinado, de modo que nunca um comprador obterá os mesmos privilégios que o controlador original. Outro ponto positivo previsto para o estatuto social da nova companhia é o fato de a Cosan Limited, por ter registro na Nyse, estar submetida à fiscalização linha-dura da Securities and Exchange Commission (SEC).

Aderir aos BDRs pode ser também a forma de entrar para um negócio de grande potencial. A guinada da Cosan rumo ao mercado norte-americano não está acontecendo por acaso. O mundo vive a euforia do etanol. Nesse contexto, aliás, a estratégia internacional apoiada nas ações ONA e ONB foi a melhor forma de alavancar capital novo sem o risco de Rubens Ometto de Mello perder o comando. Uma nova emissão de ações no Novo Mercado da Bovespa poderia deixálo exposto a ofertas hostis por parte de players muitíssimo interessados no potencial do etanol brasileiro. Conforme apurou a Capital Aberto, a intenção da companhia é ganhar musculatura, afugentar as empresas do setor de agronegócios que a vêm assediando e preparar-se para recepcionar as grandes petroleiras que, um dia, espera ouvir baterem à sua porta.

Os atrativos, contudo, não foram suficientes para convencer os investidores, pelo menos não num primeiro momento. A repercussão do anúncio foi para lá de negativa na Bovespa. Nos três pregões subseqüentes, a queda acumulada das ações ordinárias da Cosan atingiu 16,25%. Somente em 26 de junho, a desvalorização foi de 8,3%, com mais de 7 mil negócios realizados (a média na semana anterior havia sido de 2.084 negócios por dia). O mau humor, no entanto, tem chances de se dissipar. A expectativa de alguns analistas é de que, com o passar do tempo, a formação de preço das ações privilegie os fundamentos da companhia — incluindo vantagens advindas dessa operação, como o aumento do potencial de crescimento e internacionalização.

A censura é contra a discrepância entre a participação econômica e o poder de decisão

“A diferenciação entre os votos do controlador e do minoritário causou desconforto, mas, no fim das contas, a empresa sairá fortalecida, com resultados que compensarão o acionista”, observa Marcos Paulo Fernandes, analista da Fator Corretora. Na Link Corretora, a percepção é semelhante: a globalização do setor sucroalcooleiro exige participantes cada vez maiores, e a estrutura atual da Cosan limita seu crescimento. O analista Celso Boin, no entanto, questiona se os acionistas estão se fazendo as perguntas realmente relevantes em uma tomada de decisão como essa. “Do ponto de vista econômico, a adesão à Cosan Limited parece interessante. Mas é o investidor que deve se perguntar se quer realmente ser sócio dessa empresa e se confia no gestor que está no comando.”

Entre os opositores, estão nomes de peso, como o banco de investimentos JP Morgan

TIRO NA GOVERNANÇA — Para quem se apega aos princípios da boa governança, a operação da Cosan é, no mínimo, indigesta. A censura é contra a discrepância entre a participação econômica e o poder de decisão. Entre os opositores, estão nomes de peso no mercado internacional, como o banco de investimentos JP Morgan. No que classificou como “um marco para o Novo Mercado brasileiro”, o analista de renda variável para países emergentes André Baggio fez duras críticas aos planos da Cosan, além de reiterar a recomendação underweight (abaixo da média do mercado) para as ações. Em relatório enviado aos clientes no próprio 25 de junho, data da divulgação do fato relevante, o JP enfatiza que o episódio é um alerta negativo para o mercado. Diz que os benef ícios operacionais das mudanças anunciadas pela Cosan deveriam ser repartidos de maneira uniforme entre os acionistas, e não diluírem o poder dos minoritários.

André Segadilha, chefe de análise da Prosper Corretora, engrossa o coro dos descontentes. Para ele, uma emissão de American Depositary Receipts (ADRs), em vez da reengenharia societária, causaria menos insegurança. Se o quartel-general da companhia permanecesse aqui, facilitaria o acompanhamento dos negócios pelos analistas. “A empresa fez uma abertura de capital recente (em novembro de 2005) e está mudando as regras do jogo agora, no meio do caminho”, critica Eduardo Roche, chefe de análise da corretora do banco Modal. Sua percepção é de que a brecha explorada pelo grupo sucroalcooleiro implica uma redução significativa do nível de governança. “Uma operação como essa representa um passo para trás.”

Um dos maiores receios é de que a Cosan tenha aberto o precedente para que outras empresas, inclusive as que ainda se aprontam para um IPO, sigam a mesma rota. Em vez de obedecerem à máxima de que, nos dias atuais, para fazer um IPO, é preciso aderir ao Novo Mercado, elas podem preferir as leis de Bermudas e livrar-se tanto do segmento especial como da nossa lei societária. Vale considerar que o paraíso fiscal tem atrativos que vão muito além da economia de impostos, como a ausência de dividendos mínimos obrigatórios. No caso da Cosan, a migração para a holding significaria, praticamente, a conversão de uma ON em PN. Detalhe: essa “ação preferencial” não ofereceria sequer os dividendos privilegiados que algumas companhias asseguram para os papéis desse tipo. “Será que o Novo Mercado continuará sendo uma garantia para o investidor?”, questiona Marcelo Barbosa, sócio do escritório Barbosa, Vieira, Rezende e Guerreiro Advogados.

O superintendente de relações com empresas da Bovespa, João Batista Fraga, garante não temer uma “concorrência” com Bermudas. “Não estamos preocupados com isso agora. O Novo Mercado é um ambiente em que o investidor confia.” Nessa operação, afirma Fraga, o importante para a Bolsa é avaliar se as regras do Novo Mercado estão sendo cumpridas. A Bovespa estará atenta à alteração do free-float da Cosan S.A. Se este for matido abaixo dos 25% exigidos pelo regulamento, a companhia será obrigada a fazer uma nova emissão ou deixar o segmento. Nesse último caso, será acionada outra rede de proteção do Novo Mercado aos minoritários: a companhia só poderá deixar o segmento fazendo uma OPA para aquisição das ações em circulação a valor econômico (apurado mediante laudo de avaliação).

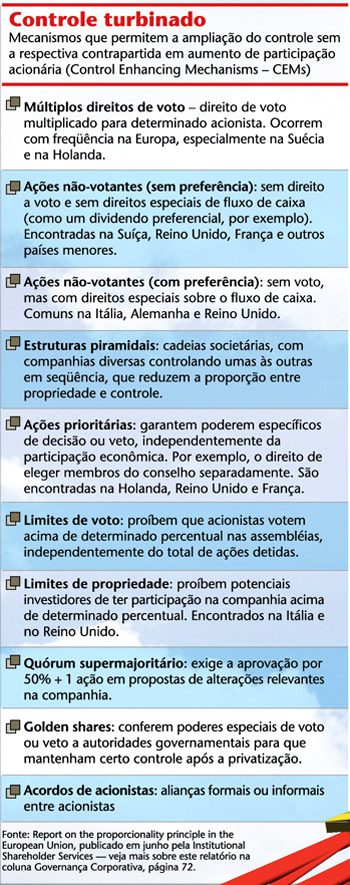

PRÁTICA MUNDO AFORA — Apesar do burburinho no mercado, a emissão de classes de ações com poderes distintos de voto é corriqueira em outras jurisdições. Faz parte de uma família de instrumentos societários que se convencionou chamar de Control Enhancing Mechanisms (CEMs). Esses mecanismos incluem, além dos papéis com supervoto, recursos como as estruturas piramidais de controle e as ações sem voto e com preferências — exatamente como as nossas PNs.

Mas nem sempre os CEMs, mais comuns na Europa, são bem-aceitos. Quando utilizados recentemente nos Estados Unidos pelo Google, em seu IPO, provocaram chiadeira entre guardiões da governança do quilate do Institutional Shareholders Services (ISS). Num formato muito semelhante ao da Cosan, as ações de classe B, com valor de voto multiplicado por dez, foram concentradas na carteira dos fundadores Larry Page e Sergey Brin. Mas isso não impediu que os papéis de uma das companhias que mais crescem nos Estados Unidos fossem muito bem cotados em bolsa.

Na holding de investimentos Berkshire Hathaway, do aclamado Warren Buffett, há classes especiais de ações com voto, embora com uma diferença essencial: a classe mais poderosa não está só nas mãos de Buffett, mas também do mercado. Ainda assim, tratando-se de uma companhia de investimentos que depende fundamentalmente de seu líder, os investidores toleram a concentração de poder nas mãos do bilionário. “Na Berkshire, acreditase que alguém como Buffett tem a habilidade para investir o seu dinheiro. Portanto, é melhor que ele esteja no comando”, avalia Mike Lubrano, especialista em governança corporativa do International Financial Corporation (IFC), braço financeiro do Banco Mundial.

A forte rejeição à diferenciação de ações ordinárias é uma característica de países latino-americanos, especialmente o Brasil. Essa foi uma das constatações de Lubrano a partir de pesquisa da Organização para a Cooperação e o Desenvolvimento Econômico (OCDE). O trabalho procurava identificar por que nos Estados Unidos e na Inglaterra as leis corporativas são mais permissivas quanto à emissão de classes de ações. Uma das conclusões, de acordo com Lubrano, é de que esse comportamento se deve à confiança dos investidores no rigor da aplicação das leis nesses países. Isso fica muito claro, por exemplo, na Suécia, onde o princípio de “uma ação – um voto” é desprezado. Já nos encontros da Mesa-Redonda sobre Governança Corporativa para a América Latina da OCDE, Lubrano observou uma visão completamente oposta. Isso não significa, obviamente, que os gringos estejam corretos em desalinhar o poder de controle da participação econômica. O limite dessa diferença, segundo ele, deve ser medido pelo grau de transparência e pelas proteções legais conferidas aos minoritários em cada mercado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui