O costume de atar documentos oficiais com uma fita vermelha que se tinha na Inglaterra do século 18 deu origem à expressão “red tape”, utilizada como sinônimo de burocracia nos países de língua inglesa. Passados trezentos anos, as tais fitas vermelhas têm amarrado bem mais do que blocos de papel na maior ex-colônia britânica. Envolto nas custosas exigências da lei Sarbanes-Oxley (SOX), na hostilidade de seu sistema judicial e em limitações significativas aos direitos de acionistas, o mercado de capitais norte-americano vem perdendo cada vez mais espaço para os competidores internacionais.

O costume de atar documentos oficiais com uma fita vermelha que se tinha na Inglaterra do século 18 deu origem à expressão “red tape”, utilizada como sinônimo de burocracia nos países de língua inglesa. Passados trezentos anos, as tais fitas vermelhas têm amarrado bem mais do que blocos de papel na maior ex-colônia britânica. Envolto nas custosas exigências da lei Sarbanes-Oxley (SOX), na hostilidade de seu sistema judicial e em limitações significativas aos direitos de acionistas, o mercado de capitais norte-americano vem perdendo cada vez mais espaço para os competidores internacionais.

Os números são alarmantes. No ano 2000, o país atraía 37% das operações de abertura de capital (IPOs) realizadas por companhias fora de seus países de origem. Quando analisadas por valor, o percentual dessas operações realizado nas bolsas norte-americanas subia para 50%. Cinco anos depois, apenas 10% dessas operações continuam a acontecer nas bolsas norte-americanas e a fatia sobre o volume representa módicos 5% do total global. Além da perda significativa de empresas, portanto, as bolsas norte-americanas também deixaram de atrair os IPOs de maior valor.

Para captar recursos naquele mercado, os estrangeiros preferiram uma regra conhecida como 144-A, que lhes permite acessar investidores qualificados sem se submeter às exigências da SOX. Em 2005, foram realizadas 186 operações que representaram uma captação total de US$ 83 bilhões. E as estrangeiras não foram as únicas que passaram a evitar o mercado de ações: o número de fechamentos de capital de companhias nacionais que passaram por tomadas de controle nos últimos três anos cresceu drasticamente, chegando a 25%.

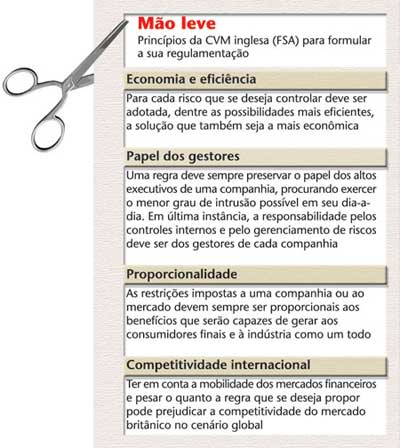

Preocupados com os efeitos dessas perdas sobre a atividade econômica e a competitividade do país, líderes das comunidades financeira, acadêmica e de negócios se uniram para formar o comitê de regulamentação do mercado de capitais (Committee on Capital Markets Regulation), que divulgou o seu primeiro relatório de recomendações no último dia 30 de novembro. As sugestões, resumidas nesta reportagem, têm como meta ajustar o foco do sistema regulatório para melhor adequá-lo a um cenário em que os Estados Unidos já não são a principal opção de acesso ao mercado internacional. Ironicamente, a grande fonte de inspiração é a Inglaterra e o seu sistema de regulamentação orientado por princípios, no qual as análises de custo versus benefício sempre orientam a formulação de novas regras.

FOCO NA SEC — Cientes de que tempo é um aspecto fundamental nesse processo de reconquista, os membros do Comitê centraram suas sugestões em mudanças que possam ser implementadas sem a necessidade de acionar o Congresso para alterar a legislação. A maioria delas depende de revisões na regulamentação por parte da Securities and Exchange Commission (SEC) — o principal alvo das críticas apresentadas — e do Departamento de Justiça.

No geral, o relatório acusa a SEC de agir com mão pesada, sem ponderar adequadamente os impactos negativos de suas decisões e regras sobre a atratividade dos Estados Unidos no contexto da crescente globalização dos mercados de capitais. Para corrigir o rumo atual, propõe que a atuação do regulador passe a observar um conjunto de princípios gerais calcados na eficácia das regras propostas e apresenta como boa fonte de referência o modelo britânico adotado pela Financial Services Authority (FSA).

A clareza quanto aos padrões de comportamento esperados nesse novo ambiente regulatório seria assegurada pela emissão de pareceres de orientação específicos para cada regra.

O Comitê pondera que essa mudança só será válida se vier acompanhada de procedimentos para garantir a eficácia do sistema, tornando obrigatórias as análises de custo e benefício para cada nova regra que se desejar propor, assim como já ocorre nas agências governamentais norte-americanas. Além da análise prévia, recomenda que se realizem avaliações periódicas das regras em vigor, para testar se os objetivos pretendidos com cada uma vêm sendo alcançados a um custo aceitável, que não fira a competitividade do mercado.

MENOS CONFLITOS — Outra mudança sugerida visa ampliar os direitos de voto detidos pelos acionistas de companhias norte-americanas. O raciocínio por trás dessa recomendação é simples e bastante lógico. Quanto mais os investidores puderem se proteger utilizando o seu poder de voto para brecar medidas indesejadas adotadas pelos gestores ou para chamar à devida responsabilidade os conselheiros de administração, menor será a sua necessidade de contar com processos judiciais ou regulamentações extremas.

Os direitos de acionistas são um dos instrumentos mais fortes de redução dos chamados conflitos de agência, gerados pelo desalinhamento de interesses entre os gestores de uma companhia e os proprietários de suas ações. Sem acesso a um conjunto de direitos mínimo, os investidores tendem a aplicar um desconto sobre o preço que estão dispostos a pagar pelo papel de uma determinada companhia — o que pode, em última instância, determinar o potencial de crescimento e sobrevivência de um determinado mercado. Os assuntos sobre os quais, no entender do Comitê, os detentores de ações deveriam poder opinar por meio de voto se dividem em duas áreas: a das defesas contra tomada de controle e a dos meios para resolver disputas societárias.

A primeira diz respeito aos mecanismos conhecidos como poison pills, dos quais uma companhia pode se valer para afastar compradores indesejados e dificultar tomadas hostis de controle (ver também o box na página 57). O relatório sugere que os acionistas de companhias em que o conselho possui mandatos alternados (staggered boards) devam aprovar em assembléia a adoção de poison pills.

O staggered board, presente em 55% das companhias abertas norte-americanas, é aquele em que, a cada mandato, apenas um terço dos membros é renovado. Esse procedimento, semelhante ao adotado para a eleição de senadores, por exemplo, dificulta as trocas de controle, visto que impossibilita a troca da maioria dos conselheiros numa só eleição, obrigando o novo comprador a submeter sua estratégia a um grupo de administradores ligado à gestão antiga. Ao condicionar a existência das poison pills numa companhia desse tipo à vontade de seus acionistas, o Comitê procura reduzir o excesso de proteções à administração e, com isso, estimular a eficiência do mercado de compra e venda de empresas.

Nos casos em que esses dispositivos já constem do estatuto de uma companhia com mandatos alternados para os conselheiros e uma oferta hostil de aquisição de controle ocorra antes de os acionistas terem a chance de deliberar sobre o uso da poison pill, o relatório propõe que a pílula tenha validade por, no máximo, três meses. Nesse período, uma assembléia extraordinária deveria ser convocada e, se os acionistas não ratificarem o dispositivo de proteção, ele ficaria suspenso automaticamente.

Já quanto à opção pelos meios para solução de conflitos societários, os membros do Comitê defendem que deveria ser facultado aos acionistas optar por mecanismos alternativos como a arbitragem e o julgamento liderado por um único juiz no lugar de um júri tradicional, composto por cidadãos convocados pelo poder judiciário. Essa sugestão foi a maneira encontrada pelo relatório para conferir aos acionistas meios de limitar o potencial de perdas com processos judiciais que as companhias abertas enfrentam.

Os custos com processos movidos por acionistas (as securities class actions) saltaram de US$ 150 milhões em 1995 para US$3,5 bilhões em 2005 — excluídos deste cálculo os US$ 6,1 bilhões que a WorldCom teve de pagar por suas fraudes contábeis. Em 2005, essas ações já correspondiam a 47,5% de todos os processos em curso na Justiça norteamericana. William Parrett, presidente mundial da Deloitte e um dos membros do Comitê, acredita que “a questão dos litígios judiciais é a maior razão para que companhias estrangeiras e nacionais deixem de abrir o capital nos Estados Unidos, já que um único processo pode comprometer toda a sua estabilidade financeira”.

SINTONIA FINA — Como qualquer mudança passará a ser avaliada no contexto de um mercado de capitais que ultrapassa as fronteiras dos Estados Unidos, o Comitê destaca a importância de não perder de vista a necessidade de cooperação internacional com outros órgãos reguladores. O objetivo maior é o de promover uma constante harmonização de regras e de tomar as medidas necessárias ao aprofundamento da integração tecnológica, com foco nas plataformas de negociação. O Comitê sugere que a tarefa seja empreendida pelo President’s Working Group on Financial Markets, uma forçatarefa oficial composta pelo secretário do Tesouro norte-americano Henry Paulson e pelos presidentes do conselho do Federal Reserve (Ben Bernanke), da SEC (Christopher Cox) e da Commodity Futures Trading (Reuben Jeffery III). Nesse sentido, também recomenda que haja uma melhor coordenação entre os órgãos estaduais e federais, procurando evitar redundâncias e decisões conflitantes.

O Committee on Capital Markets Regulation, por sua vez, tem natureza independente e é co-presidido por Glenn Hubbard, reitor da Columbia Business School, e por John L. Thornton, presidente do conselho da Brookings Institution, um instituto de pesquisas voltado para a formulação de políticas públicas. Formado por 22 membros, conta com a participação de presidentes de duas das quatro maiores auditorias mundiais, advogados de grandes escritórios com atuação no mercado de capitais, além de presidentes de bancos de investimentos e professores das principais universidades do país. O trabalho divulgado no fim do ano passado conta com o endosso do secretário Paulson. Por essa razão, a expectativa do mercado é que suas sugestões irão mapear a estratégia do governo Bush para o mercado de capitais nos dois anos de mandato que ainda lhe restam.

| Mesmo veneno, diferentes fórmulas

Enquanto no Brasil a forma mais comum de poison pill são os dispositivos de proteção à dispersão acionária — que estabelecem limite ao percentual de ações que um único indivíduo pode deter e, quando atingido, obriga-o a realizar uma oferta de compra pela totalidade das ações em circulação —, nos Estados Unidos predominam os chamados planos de direitos de acionistas (shareholder rights plan). Esse mecanismo confere aos acionistas de uma determinada companhia o direito de adquirir, junto à tesouraria da empresa, novas ações, a um preço abaixo da cotação em mercado, sempre que uma oferta hostil de tomada de controle for apresentada. Com isso, a aquisição da companhia fica consideravelmente mais cara para o ofertante, visto que ele seria obrigado a realizar desembolsos maiores para comprar a quantidade extra de ações que passam a existir após o acionamento da poison pill. Além dessa modalidade, outras defesas contra aquisições de controle são adotadas com freqüência pelas companhias norte-americanas, como o requisito de quórum “super qualificado” (o supermajority vote, que exige aprovação de 2/3 dos acionistas) para operações de fusões e aquisições e os planos de benefícios excepcionais para a alta administração em casos de troca de controle (os golden parachutes). Lá, a única maneira de revogar um desses dispositivos sem recorrer a um processo judicial é por meio do conselho de administração, e somente se a proposta obtiver a maioria absoluta dos votos. Por aqui, os acionistas podem propor a sua exclusão do estatuto em assembléia geral. Para isso, devem reunir pelo menos 5% do capital social para convocar uma assembléia com este fim ou tentar convencer o conselho a colocar este tema na ordem do dia da próxima reunião. (CGH) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui