Os produtos securitizados cresceram rápido nas prateleiras do mercado financeiro nacional. Decolaram há cerca de três anos, quando os investidores pessoa física apenas começavam a se interessar por ativos que lhes oferecessem um pouco mais de risco e os agentes do mercado, a despeito das imbatíveis taxas de juros, já buscavam alternativas de investimento para o sonhado momento em que os títulos do governo perderiam a graça.

Os produtos securitizados cresceram rápido nas prateleiras do mercado financeiro nacional. Decolaram há cerca de três anos, quando os investidores pessoa física apenas começavam a se interessar por ativos que lhes oferecessem um pouco mais de risco e os agentes do mercado, a despeito das imbatíveis taxas de juros, já buscavam alternativas de investimento para o sonhado momento em que os títulos do governo perderiam a graça.

Hoje, mesmo com taxas de juros ainda para lá de atrativas, produtos como os Certificados de Recebíveis Imobiliários (CRIs) e os Fundos de Investimento em Direitos Creditórios (FIDCs) exibem recordes consecutivos de captação. Seu crescimento daqui para a frente, contudo, depende da capacidade dos agentes desse mercado de derrubar barreiras impostas pela regulamentação, como a que os restringe aos investidores qualificados. A perspectiva pode se abrir em breve, assim que a Comissão de Valores Mobiliários (CVM) concluir as três novas instruções que pretende lançar relativas aos instrumentos de securitização. No fechamento desta edição, as minutas estavam em análise no Banco Central, com perspectiva de serem logo submetidas a audiência pública.

O objetivo da autarquia é atender a alguns dos pleitos apresentados pelo mercado nos primeiros anos de “uso” da regulamentação aplicável a esses produtos. As minutas incluem uma instrução nova para os CRIs, outra para os FIDCs e uma terceira dedicada apenas aos FIDCs não-padronizados (lastreados em recebíveis de maior risco, como aqueles decorrentes de dívidas não-pagas). As novas regras permitirão que os investidores pessoa física finalmente tenham acesso aos CRIs, desde que cumpridas algumas exigências impostas aos emissores. Já os FIDCs, por enquanto, continuarão exclusivos para investidores com patrimônio superior a R$ 5 milhões.

Teoricamente, os CRIs estavam disponíveis para investidores individuais desde o final de 2004, quando lançada a Instrução 414. O normativo foi emitido às pressas, logo após a MP 206, convertida na Lei 11.033/2004, que previu isenção fiscal para os rendimentos de aplicações em CRIs feitas por pessoas físicas. Contudo, segundo agentes do mercado envolvidos com essas operações, as travas previstas na instrução para proteger os interesses desse público inviabilizaram a emissão do CRI — motivo pelo qual nenhum título com essas características veio a mercado até agora.

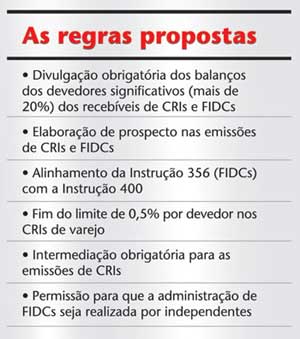

Um dos pontos mais críticos da instrução era o que restringia os recebíveis de cada devedor a até 0,5% do valor total da emissão de CRIs. O intuito da CVM era pulverizar ao máximo o risco para o investidor, reduzindo os impactos que a inadimplência de um devedor pudesse ter sobre o lastro garantidor da remuneração dos CRIs. Na nova proposta, esse limite é elevado para 20%, o que permite aos emissores de CRIs reunir os recebíveis imobiliários de pelo menos cinco devedores diferentes.

Não são poucas as salvaguardas, porém, para essa abertura. Se a concentração de determinado recebível chegar a 10%, será obrigatório apresentar informações genéricas sobre o responsável pela liquidação do crédito como, por exemplo, o seu tipo societário, as características gerais do negócio em que atua e a sua experiência em outras operações de securitização envolvendo o mesmo ativo. Ultrapassar os 20% de concentração também será permitido, desde que se atenda a exigências ainda mais rigorosas. Nesse caso, será obrigatório apresentar as demonstrações financeiras dos responsáveis pela liquidação dos créditos, sejam eles os devedores principais ou terceiros co-obrigados, relativas ao ano anterior à data da emissão. Uma exceção será aberta apenas para as instituições financeiras, que não precisarão divulgar o balanço por já estarem sujeitas a uma supervisão do Banco Central. Mesmo se o devedor em questão não for uma companhia aberta, deverá apresentar o balanço auditado e elaborado conforme a Lei das S.As e a regulamentação da CVM. “O acesso a informações sobre devedores expressivos é requisito necessário para que qualquer investidor, qualificado ou não, tenha condições de mensurar adequadamente o risco envolvido na operação”, afirmou Pedro Oliva Marcílio de Sousa, diretor da Comissão de Valores Mobiliários, em entrevista exclusiva à Capital Aberto sobre a nova regulamentação. A proposta de divulgação de informações financeiras, portanto, não ficaria restrita aos CRIs de varejo. A idéia é aplicá-la também aos CRIs dirigidos a investidores qualificados e FIDCs. Haverá exceção apenas quando o público a que se dirige a oferta tiver relações comerciais (estreitas e habituais) com o devedor.

A solução dada pela CVM é parte da sua tarefa, não muito simples, de equilibrar oportunidade de investimento com proteção ao investidor. Ao mesmo tempo em que quer oferecer a esses aplicadores a possibilidade de correr um risco maior, a autarquia se preocupa em evitar que ele seja iludido ou manipulado, e que tome uma decisão de investimento sem a plena consciência do risco a que está exposto.

Ao que indicam as primeiras impressões, contudo, a idéia proposta para os CRIs não será bem recebida pelo mercado. “Se essa regra sair, vai atrapalhar muito”, afirma Alexandre Tadeu Navarro, sócio do escritório Navarro e Bicalho Advogados. “Temos vários casos em que o devedor certamente não aceitaria abrir suas informações financeiras por conta da concorrência”, diz. Para Fabio Nogueira, diretor da Brazilian Securities, uma opção melhor seria trabalhar para disseminar o conceito de rating. “Temos como diminuir esse problema através das agências de classificação de risco”, afirma. Romeu Pasquantonio, assessor de desenvolvimento de negócios da Bovespa, avalia que o prospecto da operação, hoje obrigatório para os CRIs dirigidos ao varejo, já cumpre o papel de bem informar o investidor. “O balanço também não tiraria o risco de performance do crédito”, argumenta.

Para Sousa, da CVM, as informações providas pelas agências de rating e os prospectos não são suficientes. “No caso do rating, estaríamos delegando a responsabilidade pela avaliação do risco a um terceiro. Queremos que o próprio investidor tenha os instrumentos para fazer isso”, afirma. As propostas da CVM para as novas instruções de CRIs — e também para os FIDCs — contemplam outros pontos relacionados à informação disponível para o investidor como, por exemplo, a exigência de prospecto em todas as operações de securitização, seja com CRI para investidor de varejo ou qualificado, seja com FIDCs (ver quadro).

SOBRAM PROBLEMAS — Ainda que a CVM pretenda ser abrangente na nova regulamentação, vários pontos vão permanecer pendentes na lista de reivindicações do mercado. Na opinião de Navarro, falta uma redação mais clara sobre pontos como as condições para o registro provisório de CRIs e as garantias aceitas quando o devedor dos créditos é o setor público.

Sobre garantias, o gerente de negócios da LinkCorp, Carlos Lancellotti, sugere que sejam dispensadas as exigências de fiança bancária ou seguro de performance previstas no artigo 40, inciso 8º, da Instrução 356. Em sua opinião, existem outras alternativas, mais criativas, que poderiam ser aceitas. Ele lembra que, num fundo estruturado recentemente pela LinkCorp, foi prevista uma margem de 20% de recebíveis excedentes para o caso de inadimplência nos pagamentos. “Poderíamos ter outras garantias que não tivessem o custo daquelas previstas na regulamentação, mas proporcionassem a mesma eficiência”, afirma.

Há também quem defenda o reforço da regulamentação. Pasquantonio, da Bovespa, lembra que os recebíveis que dão lastro aos CRIs precisam ser padronizados para facilitar a venda e ampliar a comparação entre os papéis. Ele sugere ainda que a regulamentação proíba as securitizadoras de serem também as proprietárias do imóvel — uma situação que ocorre quando a incorporadora é a securitizadora dos recebíveis. “A sobreposição desses papéis faz com que essas empresas estejam expostas aos riscos da atividade de incorporação”, explica.

Já o sócio da consultoria PRA, Marcelo Rabbat, não acredita que os fatores para desenvolvimento do mercado de securitização estejam nas mãos da CVM. “O que falta mesmo não está ao alcance do regulador”, diz. Além da queda nas taxas de juros reais — a seu ver, condição essencial para que esse mercado se desenvolva —, é necessária uma cultura mais profissional de formação de preços para esses títulos. “Não temos processo de bookbuilding para CRIs ou FIDCs ou, quando temos, são muito rápidos. Já vemos clientes que têm em carteira ativos praticamente iguais com preços bastante diferentes”, afirma Rabbat. Para ele, a implementação de um processo mais elaborado de formação de preço depende de um esforço maior das entidades de classe envolvidas neste segmento. “Corre-se o risco de o juro cair e não se ter mercado secundário por conta dessa má formação de preço”, diz.

NOVOS NICHOS — Enquanto os mecanismos de regulação ou auto-regulação correm atrás, o mercado de CRIs e FIDCs vai tomando os caminhos que encontra para crescer. Em 2005, foram registradas 34 operações de CRIs, no total de R$ 2,1 bilhões, contra 29 operações e R$ 403 milhões em 2004. Este ano, já são 14 emissões, no total de R$ 243,6 milhões (até o dia 23 de março). Em FIDCs, o montante de emissões passou de R$ 5,1 bilhões (2004) para R$ 8,5 bilhões (2005) e, este ano, já soma R$ 1,8 bilhão.

Novos segmentos vêm sendo explorados nos dois produtos, a partir da ampliação do mix de recebíveis utilizados para securitização. No ramo dos CRIs, a novidade do momento são os recebíveis residenciais, crescentes de uns meses para cá. Apesar da forte concorrência enfrentada com os bancos nesta seara, que se utilizam do repasse dos recursos provenientes do Sistema Financeiro da Habitação, o mercado tem conseguido emplacar algumas operações.

Nogueira, da Brazilian Securities, conta que, nos últimos quatro meses, a securitizadora registrou cerca de R$ 300 milhões em CRIs relativos a 3 mil unidades residenciais. Ao contrário do CRI voltado ao segmento comercial, que costuma ser lançado sobre fluxos de recebíveis de imóveis construídos por encomenda de um cliente corporativo (sistema builtto-suit), o CRI residencial sofre com a carência de estatísticas sobre o risco de inadimplência das centenas de mutuários envolvidos.

Glauber da Cunha Santos, diretor da Rio Bravo, lembra que os bancos comerciais, desinteressados no setor imobiliário até pouco tempo atrás, passaram a apostar nesse segmento como um diferencial de rentabilidade, o que acirrou a concorrência com as securitizadoras. O executivo avalia, entretanto, que os bancos se configuram como ótimos investidores para a fase de construção do empreendimento, até a entrega das chaves. Dali em diante, por terem um horizonte de curto prazo, eles poderiam dar liquidez a suas posições e repassar os créditos a uma securitizadora, que a partir deles emitiria os CRIs. “Essa é a tendência”, afirma Santos. “O tempo vai mostrar que existe espaço para todos.”

| CVM quer prospecto para CRI e FIDC

Na minuta que está sob a avaliação do Banco Central e entrará em audiência pública em breve, a Comissão de Valores Mobiliários planeja incluir a divulgação de prospectos nas emissões de CRIs e FIDCs. Hoje, nas operações de securitização, o prospecto é exigido apenas para os CRIs destinados ao varejo. A autarquia avalia que essas operações, por suas peculiaridades, deveriam contemplar informações relativas à segregação e à forma de administração do fluxo de recebíveis, além de dados estatísticos sobre inadimplência e perdas ou pré-pagamento de créditos nos três anos anteriores à data da emissão do CRI ou do FIDC. O prospecto deverá conter ainda os fatores de risco envolvidos e informações sobre a estrutura da oferta, os recebíveis, os devedores e co-obrigados e os originadores. Entre as alterações propostas pela CVM na minuta está a exigência de que uma instituição integrante do sistema de distribuição de valores mobiliários seja intermediadora das emissões de CRI com valor superior a R$ 300 mil. A autarquia também pretende passar a permitir que a administração de FIDCs seja feita por administradores de carteira independentes e não apenas por instituições financeiras. Por fim, a CVM planeja lançar uma instrução para regulamentar os FIDCs não-padronizados, que hoje são analisados caso a caso pelo colegiado. O objetivo é dispor sobre os fundos constituídos de recebíveis que tenham riscos jurídicos ou operacionais relevantes. São exemplos os créditos vencidos, decorrentes de ações judiciais em curso ou cedidos por empresas em processo de recuperação judicial. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui