No futebol, quando um time aplica uma goleada em seu rival, ele atrai grande atenção da mídia, e muito pouco se fala a respeito do time perdedor. No mercado de capitais não tem sido diferente, ao menos quando o assunto são os IPOs.

No futebol, quando um time aplica uma goleada em seu rival, ele atrai grande atenção da mídia, e muito pouco se fala a respeito do time perdedor. No mercado de capitais não tem sido diferente, ao menos quando o assunto são os IPOs.

Após um longo período em que o usual era as companhias cancelarem seus registros na Bovespa, vivemos um momento fértil em processos de abertura de capital. Assim como no futebol, as notícias desses IPOs geralmente destacam o “sucesso” das operações, onde o sucesso, na grande maioria das vezes, é associado ao elevado retorno que esses papéis conseguiram em seu dia de estréia na bolsa. No entanto, se o investidor que compra esses papéis ao preço estipulado na oferta inicial se beneficia deste grande retorno no primeiro dia de negociação, o que acontece com o outro “time” desta partida, ou seja, com a empresa emissora destes papéis? Obviamente, para que o investidor realize esse ganho, quem “perde” (ou deixa de ganhar) é a companhia emissora.

Este fenômeno de altos retornos no dia de estréia das ações em bolsa está intimamente relacionado à sub-precificação da oferta inicial. Existem algumas razões bem conhecidas para explicar algum desconto, tais como assimetria de informação, risco de processos e imagem. Em última análise, uma oferta inicial a um preço justo deveria refletir o valor intrínseco da empresa menos este desconto. Desta forma, o retorno deveria ser muito pequeno no primeiro dia de negociação, pois as razões para o desconto não desaparecem imediatamente. Portanto, analisando friamente os fatos, concluímos que estes altos retornos iniciais nada mais são do que “dinheiro deixado na mesa” pelas empresas emissoras. Ou seja, talvez o desconto sobre o valor intrínseco tenha sido maior do que o necessário.

Um grande número de pesquisas acadêmicas têm sido realizadas, principalmente nos EUA, para tentar desvendar este e outros mistérios dos IPOs. As principais anomalias apontadas nestes estudos referem-se a : 1) sub-precificação; 2) ciclos de atividade das emissões e 3) Performance tímida das emissões no longo prazo. A primeira das anomalias é o nosso principal foco neste artigo.

A sub-precificação das emissões é especialmente desconcertante, pois persiste ao longo do tempo em que os estudos vêm sendo feitos, além de existir em todos os países analisados até então. Dois dos principais artigos sobre o assunto, do Professor Jay Ritter (Universidade da Florida), apontam que, nos EUA, o retorno médio do primeiro dia de negociação das ações foi excessivamente alto, chegando a 65% entre 1999 e 2000, período da “febre dos IPOs”. Outro importante artigo do Prof. Ritter mostra que, nos EUA, entre 1990 e 1998, houve mais de três mil IPOs e mais de US$ 27 bilhões foram deixados na mesa. Este valor é o dobro do total que as empresas pagaram a seus underwriters a título de comissões.

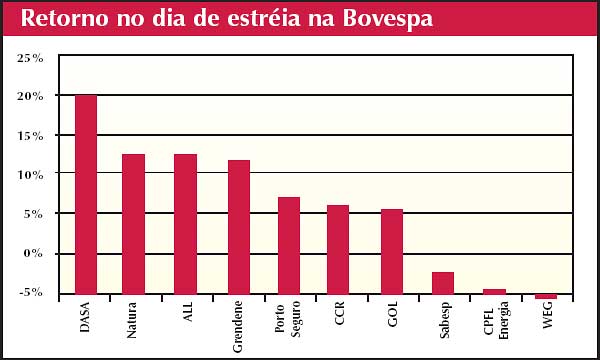

Trazendo para nossa realidade, neste ano tivemos dez emissões, primárias e secundárias, começando pela emissão da CCR em abril. O montante total levantado com essas emissões está na casa dos R$ 5,5 bilhões. Todas receberam extensa cobertura da mídia, principalmente pelos retornos observados pelas ações no dia de sua estréia na Bovespa (vide gráfico).

Porém, sob a ótica do emissor, a definição de sucesso muda um pouco. Para estes, o mais importante é olhar, dentre as emissões, aquelas que mais deixaram “dinheiro na mesa”, dando uma perspectiva de quais tiveram maior custo de oportunidade para a empresa. Desde a emissão de CCR, o total de dinheiro deixado na mesa foi de mais de R$ 400 milhões, fazendo com que, em média, a sub-precificação dessas dez emissões ficasse em torno de 7,5%. O cálculo representa a diferença entre o preço final no primeiro dia de negociações e o preço da oferta, multiplicada pelo número de ações.

Por fim, ao analisar a opção de abrir seu capital, esperamos que as empresas passem a dar também importância a este custo de oportunidade (sub-precificação), bem como ao custo que esperam pagar explicitamente a seus underwriters. Afinal, nenhum time gosta de tomar goleada e ver o sucesso do adversário nos jornais do dia seguinte.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui