Até meados de setembro, antes de a crise mundial estacionar pelas bandas brasileiras, a Magnesita ainda era a promessa de um investimento para lá de interessante. A companhia mineira e genuinamente familiar encarava o maior choque de gestão de sua história de 70 anos. Estava há 12 meses sob o comando dos novos controladores, as gestoras de private equity GP Investimentos e Gávea Investimentos (do ex-presidente do Banco Central Armínio Fraga), que tinham a seu favor uma empresa lucrativa e ávida por cortes de custos e um mercado global ainda com preços aquecidos, apesar da menor demanda global. Naquele mês —, que, como se veria depois, faria jus ao apelido de “setembro negro” —, a companhia dava um passo ousado: anunciava a compra da concorrente alemã LWB, por € 657 milhões, e se tornava a terceira maior do mundo no negócio de refratários. As líderes mundiais, por receita, são a belga Vesuvius e o grupo austríaco RHI.

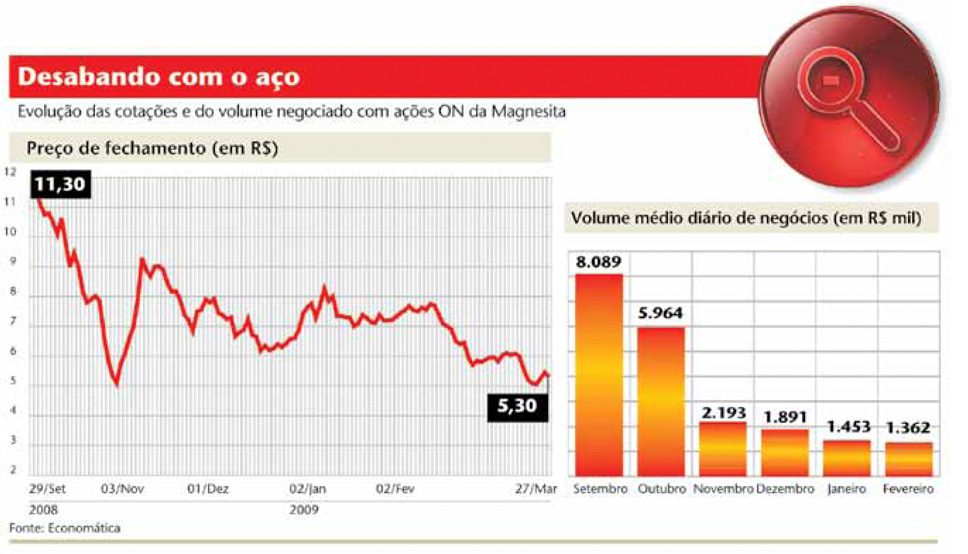

Logo após o anúncio da aquisição, o mercado reagiu bem. Mas depois ficou de mal com a Magnesita e, ao que consta, assim deverá permanecer por um tempo. Do ponto de vista de gestão, que já incorporou o impiedoso corte de custos no melhor estilo GP, a companhia segue o seu curso firme. O problema é que o mercado não ajuda. A produção mundial de aço — responsável por 80% da receita da Magnesita — atingiu o seu pico em junho do ano passado, quando bateu em 119 milhões de toneladas. Em fevereiro último, desceu a 83,9 milhões de toneladas. Os preços igualmente caíram e nenhum dos dois, por enquanto, sinaliza que voltará aos patamares de antes. No dia 27 de março, antes da divulgação do resultado de 2008, o papel fechou cotado a R$ 5,30, um recuo de 23% no ano — enquanto o índice Bovespa acumulava alta de 11,6% em 2009.

Uma fonte do setor questionou se essa queda foi um problema de mercado ou se houve, lá atrás, uma apreciação exagerada em relação ao futuro glorioso da Magnesita. Explica-se: a empresa faz material refratário que reveste os fornos, altos-fornos e aciarias da linha de produção quente das siderúrgicas. Na prática, pode-se dizer que, sem refratário, não se produz aço. Além disso, o material é fundamental para cimenteiras e fábricas de vidro.

Para o analista Felipe Reis, do Santander, o momento é “infeliz”. A empresa, do ponto de vista operacional, vai bem. E a compra da LWB faz sentido estratégico. “Hoje, todas as empresas estão focadas em preservar o caixa e em cortar custos”, afirma, lembrando que, ao comprar a LWB, a Magnesita se alavancou. Seu endividamento líquido no fim do ano superou os R$ 2 bilhões. No quarto trimestre, a companhia apresentou um lucro antes de juros, impostos, depreciação e amortização (Ebitda) de R$ 20,6 milhões, bem inferior aos R$ 148,5 milhões dos três meses imediatamente anteriores. Os volumes de vendas também caíram, tanto no mercado interno como externo. “Diante do cenário mundial, esse desempenho deverá ficar ainda pior”, projeta Reis. Não bastasse a conjuntura econômica desfavorável, com a crise nos Estados Unidos e o recuo da demanda por parte dos chineses, que são grandes compradores, a Magnesita ainda sofre por ter uma ação com baixa liquidez.

Antes da compra, a companhia era a sexta colocada no mundo, e a LWB era a sétima. Uma e outra, porém, não tinham cara global. O setor de refratários, aliás, é muito pulverizado e, por isso, ficou atrás no reajuste de preços, em comparação com os demais insumos. O pequeno porte dos produtores dificultava as negociações com as siderúrgicas e limitava um controle maior sobre a oferta mundial. O casamento com a LWB, por sua vez, dará maior poder de barganha, além de gerar ganhos de sinergia já a partir deste ano. Outra vantagem é que, enquanto a empresa brasileira tem fartura na produção de magnesita, a LWB é grande fabricante de dolomita. A transação foi avaliada em € 657 milhões.

Ainda que o mercado não esteja a favor da Magnesita neste momento, no longo prazo há chances de recuperação. E a companhia, mesmo sofrendo com a cara feia dos investidores, persegue a meta de ser a maior do mundo no setor — o que, nas palavras dos gestores atuais, quer dizer mais aquisições e menos custos. Nas mãos do ex-controlador, a família Pentagna Guimarães, a Magnesita funcionava sem planejamento estratégico, era inchada e controlava mal as despesas. Antes da GP, a Magnesita era formada por 15 subsidiárias, cada uma delas com um CEO e estrutura administrativa independente. O índice de falta de funcionários era altíssimo. O quadro de pessoal, além de ter várias sobreposições de cargos e funções, era formado por funcionários antigos, muitos deles já aposentados. “A margem Ebitda saiu de 19% para 29% logo no primeiro semestre, sob a administração da GP”, compara Reis.

A Magnesita produz 580 mil toneladas por ano. Sua jazida localizada em Brumado (Bahia), com potencial de 200 anos para a exploração de magnesita, vem sendo chamada pelos novos sócios de “Carajás” — apelido dado em referência à enorme jazida da Vale.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui