CAPITAL ABERTO — Como a crise europeia tem impactado a indústria de private equity?

DAVID WHILEMAN — A indústria de private equity na Europa é muito madura. Diversas casas levantaram recursos e abriram fundos há alguns anos, logo, há ainda uma quantidade considerável para investir. Por isso, o consenso é de que não faltará dinheiro para aportar em companhias de qualidade, pelo menos, nos próximos dois anos.

O que você define como um investimento de qualidade?

São aqueles que possuem um forte fluxo de caixa; receitas com característica defensiva; diversificação geográfica (negócios na Europa, que crescem, também, em regiões como América Latina e Ásia); e gestão qualificada (equipes que já tenham passado por tempos difíceis de forma bem-sucedida). Num momento de crise, poucos negócios apresentam todas essas qualidades. Mas, quando isso acontece, as casas de private equity estão dispostas a pagar um preço alto e, consequentemente, a aceitar taxas de retorno menores.

Então você diria que, neste momento de crise, as taxas de retorno serão inevitavelmente mais baixas?

Sem dúvida, os preços desse tipo de investimento não vão baixar e, como consequência, as firmas de private equity terão que rever seus níveis de retorno. A 3i continua investindo e priorizando negócios de qualidade. Nós acabamos de aportar recursos no grupo Geka, com sede na Alemanha, e a nossa postura tem sido a de aceitar que negócios de qualidade atraem interesse e, portanto, têm preços altos. Para tentar alcançar taxas de retorno superiores, nos focamos em melhorar os negócios das empresas nas quais investimos. Para isso, utilizamos recursos que temos na 3i, como áreas especializadas em aumento da efetividade da força de vendas, cadeia de suprimentos, competitividade. Além disso, uma das vantagens da 3i é seu alcance global, o que nos dá uma maior capacidade de desenvolver os investimentos.

Vocês costumam adquirir participações minoritárias ou majoritárias nas empresas?

Fazemos os dois, podemos ser donos do negócio ou sócios. Essa é outra força nossa. Quando identificamos um investimento potencial, podemos sempre oferecer uma solução.

Como aprimoram a gestão das empresas em que investem? Pode citar um exemplo?

Para citar um caso real, a 3i investiu, há mais ou menos um ano e meio, na Go Outdoors, uma empresa de varejo do Reino Unido. Usamos os nossos contatos e a nossa infraestrutura para buscar fornecedores diretamente na China e no Oriente, eliminando intermediários. Dessa forma, fomos capazes de melhorar a cadeia de suprimentos da companhia. Atualmente, estamos começando a ver os benefícios dessa ação em termos de margem e segurança de fornecimento. A empresa não é mais dependente de um único fornecedor; esse risco foi diversificado. Outra ação comum é sugerir profissionais da nossa rede de contatos para vagas no conselho de administração e em cargos executivos das companhias investidas. Muitas vezes, a partir do momento que a empresa passa a ter a 3i como sócia, ela se torna muito mais atraente no mercado de trabalho. A 3i também tem um time voltado à área bancária, que ajuda a aperfeiçoar a tomada de crédito pelas empresas.

“Historicamente, a abertura de capital das empresas investidas tem sido uma estratégia forte para a 3i”

Qual o envolvimento da gestora no dia a dia dos negócios das investidas?

Acreditamos na equipe que originalmente construiu o negócio e nosso papel é apoiá-la. Nosso estilo não é impor mudanças. Damos sugestões, e cabe ao time executivo decidir se elas interessam ou não, mesmo nos casos em que a 3i compra o controle.

Vocês fazem alguma exigência para o empreendedor? Por exemplo, ter uma vaga no conselho de administração?

Sempre compramos uma fatia de, pelo menos, 20% ou 25% e, como essa é uma participação relevante, temos representantes no conselho. Quando se investe em uma companhia, um dos aspectos mais importantes é ter certeza de que todos estão de acordo com o plano de desenvolvimento do negócio. Somos bastante ambiciosos em nossos investimentos e, algumas vezes, pessoas da gestão original da empresa que, até o momento do investimento, fizeram um excelente trabalho, decidem se afastar de seus cargos executivos pelos mais diferentes motivos. Nessas circunstâncias, ajudamos a empresa a encontrar substitutos.

Qual estratégia de desinvestimento tem sido mais utilizada por vocês?

Historicamente, a abertura de capital das empresas investidas tem sido uma estratégia forte para a 3i. Entretanto, nos últimos dois ou três anos, o número de ofertas públicas iniciais de ações (IPOs, na sigla em inglês) na Europa caiu consideravelmente. Assim, essa saída continua sendo possível, mas não tão utilizada como há três ou quatro anos. Também há a alternativa de vendermos a nossa participação para outra casa de private equity, uma vez que ainda existe bastante capital disponível no mercado. Contudo, mais recentemente, a venda para sócios estratégicos tem sido bastante frequente. Acredito que isso ocorra porque as companhias têm mais caixa disponível e, também, pelo crescente interesse de empresas internacionais, principalmente norte-americanas, em adquirirem companhias europeias. A minha expectativa é de que nos próximos meses esse interesse internacional aumente.

A 3i tem poucos investimentos em venture capital. Vocês pretendem aumentar a atuação nessa área?

A 3i costumava fazer esse tipo de investimento, principalmente no setor de tecnologia, mas paramos há aproximadamente cinco ou seis anos. Eu diria que esse tem sido um mercado difícil de ganhar dinheiro na Europa. Ou você ganha muito ou perde muito. Diante disso, reduzimos a participação em venture capital. De modo geral, esse não é um perfil de investimento que tem atraído interesse. No Reino Unido, há muito suporte governamental para essa parte da economia. Negócios que busquem capital semente, pequenos volumes de capital ou um capital mais arriscado podem contar com aportes de fundos específicos montados pelo governo.

“Paramos de investir em venture capital há cinco ou seis anos. Esse é um mercado difícil de ganhar dinheiro na Europa”

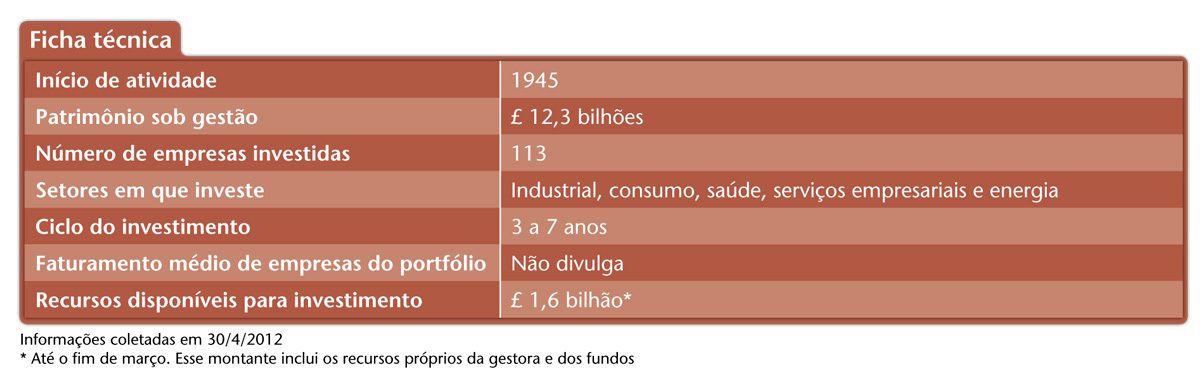

Vocês investem em companhias dos segmentos industrial, consumo, saúde, serviços empresariais e energia. Em quais veem perspectivas mais atraentes?

A 3i sempre busca investir em áreas que conhece bem. Tivemos grande sucesso no setor automotivo e industrial em toda Europa. Alguns dos nossos investimentos bem-sucedidos são Geka, Norma e Hilite. Outras áreas que nos atraem são saúde, devido à situação macroeconômica e demográfica na Europa, e os subsetores de energia e educação, ambos em crescimento.

A 3i é uma das poucas gestoras de private equity listadas em Bolsa. Quais as vantagens e desvantagens de ter o capital aberto?

Uma das vantagens é termos nossas próprias fontes de capital. Isso favorece um balanço mais robusto. Quando o mercado se fecha para a captação de recursos, nós não precisamos buscar fundos externos, como as outras casas — no caso delas, essa é a única fonte de capital com que podem contar. Em relação às desvantagens, há o fato de que somos muito mais observados que outras casas de private equity. Temos que fornecer, constantemente, informações atualizadas sobre nosso portfólio e manter níveis superiores de diligência, e isso vem sempre acompanhado de custos. Mas eu acredito que, de modo geral, a abertura de capital é positiva, pois, além de nos dar acesso a outras formas de capital, funciona como um disciplinador que nos obriga a manter altos padrões de governança corporativa.

As ações da gestora têm tido um desempenho ruim na bolsa nos últimos meses. Como você enxerga isso?

O preço da nossa ação acaba refletindo a realidade que impacta a indústria, seja por conta da recessão econômica, dos desafios, ou das avaliações das companhias. Enfim, esses fatores impactam a 3i da mesma forma que qualquer outra casa, mas, como somos listados e avaliados diariamente, as inseguranças do mercado acabam se refletindo no preço da ação. Independentemente disso, continuamos fazendo novos aportes e vendendo investimentos com boas taxas de retorno. Ano passado, nós investimos em 13 negócios e vendemos seis. Não existem muitas casas de private equity que possam dizer que são tão ativas quanto a nossa. Estamos passando por momentos difíceis como todo mundo, mas isso, certamente, não diminuiu nossas ambições nem nossa habilidade de fazer novos investimentos ou de criar lucros a partir daquilo que já temos.

O escritório da 3i no Brasil foi inaugurado em novembro de 2011. Quais as expectativas em relação ao País?

Eu estou muito animado com o trabalho do Marcelo (Marcelo Di Lorenzo, head no Brasil). Ele já fez um investimento num negócio de telecomunicações e está vendo várias oportunidades interessantes. Aqui, da Europa, tentamos apoiá-lo no que for possível. Para mim, essa é uma das grandes forças da 3i. Temos uma parceria global, na qual todos se ajudam, trocam competências e compartilham tecnologias.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui