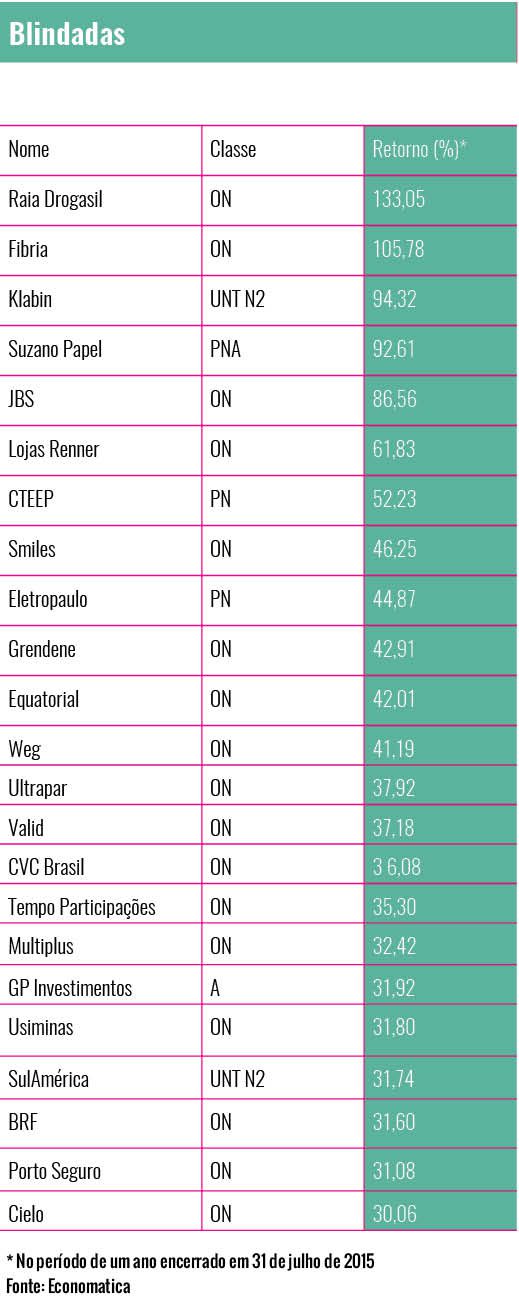

A crise política e econômica que mantém o Brasil submerso em incertezas teve efeito asfixiante sobre várias das companhias listadas na BM&FBovespa. Nos 12 meses encerrados em 18 de agosto, o Ibovespa, composto das ações mais representativas do pregão, amargava perda de 17,56%. Um dos papéis que puxaram a queda foi VALE5 — o preço caiu de R$ 26,23 para R$ 13,85 no período. Há empresas, no entanto, que resistem bem ao sufoco e nas quais muitos investidores têm se refugiado. Levantamento feito pela Economatica mostra que 23 companhias listadas na BM&FBovespa exibiam valorização de, no mínimo, 30% no intervalo de um ano até 31 de julho (veja infografia). Elas pertencem a setores tão diversos quanto serviços financeiros, alimentos e papel e celulose. Mas o que explica essa aparente blindagem contra a crise? A sensibilidade ao câmbio? O mercado em que atuam? A qualidade da gestão? Entenda os segredos desses indefectíveis sucessos.

A crise política e econômica que mantém o Brasil submerso em incertezas teve efeito asfixiante sobre várias das companhias listadas na BM&FBovespa. Nos 12 meses encerrados em 18 de agosto, o Ibovespa, composto das ações mais representativas do pregão, amargava perda de 17,56%. Um dos papéis que puxaram a queda foi VALE5 — o preço caiu de R$ 26,23 para R$ 13,85 no período. Há empresas, no entanto, que resistem bem ao sufoco e nas quais muitos investidores têm se refugiado. Levantamento feito pela Economatica mostra que 23 companhias listadas na BM&FBovespa exibiam valorização de, no mínimo, 30% no intervalo de um ano até 31 de julho (veja infografia). Elas pertencem a setores tão diversos quanto serviços financeiros, alimentos e papel e celulose. Mas o que explica essa aparente blindagem contra a crise? A sensibilidade ao câmbio? O mercado em que atuam? A qualidade da gestão? Entenda os segredos desses indefectíveis sucessos.

Negócio certo

O setor de papel e celulose abriga três companhias com cotações em ascensão na bolsa: Fibria, Klabin e Suzano Papel. De modo geral, avaliam analistas, a alta é consequência do câmbio, da situação internacional do mercado e das condições de produção no Brasil. A Fibria exporta cerca de 90% da celulose que produz. A Suzano, por volta de 85%. A Klabin, apenas 30% – está nos seus planos, contudo, inaugurar em breve uma unidade de produção de celulose que permitirá a ampliação significativa da fatia das exportações na receita total. “O dólar saiu de R$ 2,20 para R$ 3,50 [de meados de 2014 para meados de 2015] e essas empresas têm o lucro indexado à moeda americana”, explica Pedro Paulo Silveira, economista-chefe da TOV Corretora.

Para ajudar, a celulose é uma das commodities menos afetadas pela crise internacional. Isso porque, em momentos de turbulência como o atual, é comum no setor a desativação de unidades menos produtivas, o que ajuda a reequilibrar a oferta no mundo. “Esse mercado é um dos mais disciplinados; mantém uma ocupação da capacidade instalada acima de 90%. Além disso, o preço da celulose é mais estável em dólar do que o de outras commodities”, sintetiza Daniel Gewehr, estrategista-chefe do Santander. Outro atributo é o clima brasileiro. Ele permite o crescimento muito mais rápido das árvores usadas na produção de papel e celulose, condição que garante custo de produção inferior ao de países competidores, principalmente os europeus.

A Suzano, em particular, é vista com bons olhos pelos investidores. Inaugurou no início de 2014 uma fábrica no Maranhão com grande capacidade de produção e custo por tonelada abaixo da média. Com a unidade em funcionamento, o Ebitda subiu, e a empresa iniciou um ciclo de rápida desalavancagem. “É uma companhia reconhecida por entregar resultados”, afirma Nicolas Takeo, analista da Socopa.

Posicionamento bom

Posicionamento bom

A retração da economia brasileira prejudica as vendas de praticamente todos os segmentos do nicho de consumo. Ainda assim, as ações de algumas empresas se destacam. É o caso de nomes como Lojas Renner, Raia Drogasil e CVC Brasil. A alta da Renner é atribuída por Bruno Piagentini Caloni, analista da Coinvalores, à gestão da rede, única entre as grandes do varejo de moda a crescer acima de dois dígitos em faturamento no conceito mesmas lojas, que considera apenas as unidades abertas há mais de um ano. No acumulado do primeiro semestre, o aumento foi de 15,4%. Para Maria Paula Cantusio, do BB Investimentos, o bom desempenho significa que a reestruturação da companhia, iniciada há dois anos, está dando certo. As mudanças incluíram cortes de custos e a abertura de centros de distribuição automatizados nos estados do Rio de Janeiro e de São Paulo para agilizar o transporte e a reposição de peças. Nas lojas, houve exclusão de atividades administrativas desnecessárias, redução do espaço de estoque para aumentar a área de exposição e vendas e introdução de sistemas de caixa mais rápidos.

Maior alta da BM&FBovespa nos últimos 12 meses, a rede de farmácias Raia Drogasil é favorecida pela atuação em um segmento menos cíclico que os demais do varejo. A maior parte da receita vem da comercialização de medicamentos, produtos que raramente os consumidores deixam de lado. “Os itens de higiene e beleza têm participação bem menor no faturamento total”, comenta Caio Moreira, analista da Fator Corretora. Também beneficia a empresa a perspectiva de demanda crescente por remédios, diante do envelhecimento da população. No Brasil, segundo o Instituto Brasileiro de Geografia e Estatística (IBGE), o percentual de habitantes com idade acima de 60 anos promete passar dos atuais 10% para mais de 20% até 2032. Por fim, a companhia continua em expansão, com vendas em alta e margens atrativas.

Thiago Macruz, analista do Itaú BBA, explica que a Raia Drogasil tem conseguido aumentar a margem bruta, graças ao crescente poder de fogo da companhia na negociação com fornecedores. Por ser uma das maiores do setor, em momentos de crise ela tende a ser beneficiada pela sua escala de vendas. No segundo trimestre deste ano, a margem bruta atingiu 30,5%, alta de 1,9 ponto percentual em relação ao mesmo período de 2014.

Já a CVC, maior rede de agências de viagens do Brasil, aproveita a alta do dólar. Se por um lado isso reduz o número de brasileiros compradores de pacotes internacionais com destino a países da América do Norte e da Europa, por outro impulsiona as vendas para localidades no Brasil e na América do Sul, onde a CVC tem maior poder de barganha com hotéis e fornecedores. “E, se o dólar cair, a empresa volta a crescer no exterior”, observa James Gulbrandsen, sócio gestor da NCH Capital, gestora americana especializada em mercados emergentes. O crescimento da taxa de desemprego, no entanto, é um risco para a empresa.

Essencial (e em dólar!)

O setor de alimentos é um dos mais resistentes a crises econômicas. “É a última coisa que o consumidor vai cortar”, constata Gewehr, do Santander. Entretanto, a forte valorização das ações das duas principais companhias brasileiras do setor na bolsa, JBS e BRF, está relacionada também a outros fatores, como o câmbio e a venda de produtos industrializados, de maior valor agregado. A carne, principal produto de ambas, é commodity com preço fixado em dólar. “Na JBS, cerca de 80% da receita é exposta à moeda americana. Na BRF, esse número chega a 50%”, afirma Gewehr.

No setor industrial, um dos mais afetados pela crise, duas empresas se destacam: a calçadista Grendene e a Weg, do ramo de equipamentos

A JBS tem ainda a seu favor um forte plano de expansão internacional. Neste ano, concluiu a aquisição da Grupo Primo Smallgoods, na Austrália, de onde poderá exportar para a China e outros países asiáticos. Fechou também acordo para adquirir o negócio de carne suína da Cargill, nos Estados Unidos. No mercado americano, em especial, a melhora do ciclo de produção do frango colabora para o aumento da geração de caixa. O motivo é a queda do preço da ração para aves sem contrapartida no valor de venda da carne, condição que garante à empresa margens maiores. “Nossa estimativa é a JBS mais que dobrar o lucro em 2015 e ter mais um aumento de 9% em 2016”, diz o estrategista do Santander.

Para Takeo, da Socopa, o caso da BRF é mais estrutural. Com Abilio Diniz no comando do conselho de administração desde 2013, a companhia passou por um processo de reformulação de quase dois anos, ampliou a linha de produtos industrializados, reduziu custos e corrigiu ineficiência sérias, como as forças de vendas diferentes para Perdigão e Sadia, hoje unificadas. Para organizar melhor as operações internacionais, também criou um modelo administrativo baseado em cinco áreas geográficas: Brasil; América Latina; África e Oriente Médio; Europa e Eurásia; e Ásia.

A BRF tem se expandido por meio de parcerias importantes, principalmente em mercados da Ásia e do Oriente Médio. Uma delas, firmada com a Singapore Foods, foi anunciada em abril deste ano. Outra, fechada com a Invicta Food no mesmo mês, permitirá à companhia ampliar a distribuição de alimentos processados nos mercados de Reino Unido, Irlanda e Escandinávia. “A companhia registrou uma alta absurda de Ebitda [de 43,6% apenas no segundo trimestre deste ano, na comparação ano contra ano]. Ela apresenta todos os elementos para atravessar a crise gerando valor para os acionistas”, diz Silveira, da TOV.

Dinheiro aplicado

A alta dos juros, nociva para quem tem dívidas, dificulta o investimento e esfria a economia. Mas é justamente ela que está por trás de algumas das maiores valorizações recentes da BM&FBovespa, como as das ações da Sul América e da Porto Seguro. As seguradoras ganham dinheiro, principalmente, com o resultado financeiro: recebem os pagamentos antecipadamente e só gastam na hora do sinistro, caso ele aconteça. Entre uma coisa e outra, o dinheiro rende. A crise, no entanto, tem sua face cruel para o setor. A venda de seguros tende a diminuir por causa da queda na renda e do aumento do desemprego. Nesse contexto, a retração da venda de automóveis e outros bens seguráveis é uma consequência natural. No primeiro semestre deste ano, a Sul América apresentou índice combinado de seguros (medida que soma os índices de sinistralidade e despesas para se avaliar a eficiência operacional) de 100,5%. Na prática, números acima de 100% significam prejuízo operacional. Já o resultado financeiro foi positivo em R$ 369 milhões, e o lucro líquido atingiu R$ 226 milhões. Na Porto Seguro, o índice combinado é mais baixo: 96,2% no semestre. A receita financeira e o lucro líquido, por sua vez, somaram, respectivamente, R$ 553 milhões e R$ 506 milhões. “Para elas, o que vale é a taxa de juros”, afirma Samuel Torres, analista da Fator Corretora.

No caso da Porto Seguro, um ponto que contribui para a boa performance, ainda que em menor medida, é a queda na sinistralidade dos seguros de automóveis. A causa, explica Torres, é a redução do número de roubos de carros no Estado de São Paulo, onde desde 2014 o poder público adota uma política para regularização e fiscalização de desmanches. Sem ter onde desmontar os automóveis e vender as peças, os criminosos viram que o roubo se tornou menos atrativo. Neste ano, a medida começou também a ser implementada em outros estados.

Assim como as seguradoras, as empresas de milhagem tiram vantagem da alta dos juros. Elas geram caixa quando os clientes pedem ao banco a transferência de pontos acumulados para milhas e só têm custo quando a passagem é emitida. Entre o faturamento e a despesa, geram receita financeira. Segundo Felipe Martins Silveira, analista da Coinvalores, esse é um dos motivos para as ações de Multiplus e Smiles estarem entre as mais valorizadas na BM&FBovespa. O outro é a frequência de distribuição de dividendos. Na Multiplus, ela ocorre trimestralmente; na Smiles, semestralmente.

A alta do dólar também tem peso importante nessa equação. Como os programas de milhagem, em geral, garantem uma milha a cada dólar gasto, a desvalorização do real tornou mais difícil acumular os pontos necessários para a emissão de uma passagem aérea ou a troca por produtos. Há um ano, R$ 1.000 em compras geravam cerca de 500 milhas — hoje são pouco mais de 250. Com isso, cresce a chance de os pontos vencerem antes da troca. “Isso é margem na veia da empresa”, observa Celson Placido, estrategista-chefe da XP Investimentos.

Imunidade

Ações de empresas de serviços financeiros também estão entre as mais valorizadas do pregão. Os destaques no setor são a gestora de recursos GP Investimentos, a operadora de meios de pagamento Cielo e a Valid, que atua nos segmentos de certificação digital, meios de pagamento, sistemas de identificação e telecomunicações. Na avaliação de Silveira, da TOV, a presença da GP na lista é um caso à parte. Explica-se pela baixa liquidez dos papéis da empresa (o que torna o preço da ação mais volátil), por ela gerir uma carteira de ativos diversificada e por atuar em um segmento menos sujeito aos humores do mercado, o de private equity, que tem um horizonte de longo prazo.

Já Cielo e Valid têm em comum o apoio de grandes bancos, endividamento quase nulo e a atuação em mercados sem muita concorrência. No caso da Valid, o segundo maior acionista é o HSBC. Na Cielo, os maiores são Bradesco e Banco do Brasil. São empresas que cresceram muito nos últimos anos com o aumento da bancarização da população, em especial pela entrada de um público de menor poder aquisitivo, e pela disseminação de novas tecnologias de pagamento. A Valid, em especial, atua em nichos praticamente imunes à turbulência da economia, como os de sistemas de identificação, produção de cartões de débito e crédito e impressão de documentos. “Ninguém deixa de tirar documentos de identidade ou CNH por causa da crise”, observa Silveira, da Coinvalores. A Valid também tem expandido seus negócios nos Estados Unidos. Ganhou um contrato para imprimir carteiras de motorista no Estado de

Washington. “Como a operação lá fora tem receita em dólar, a companhia também se beneficia do câmbio atual”, comenta Torres, da Fator Corretora.

A Cielo tende a se beneficiar da maior restrição ao crédito no País, associada à necessidade de capital de giro das empresas. “Há forte expansão da antecipação de recebíveis e da base de máquinas de pagamento alugadas, que compensa a queda do número de transações com débito e crédito”, diz Takeo, da Socopa. Além disso, a Cielo pode se gabar de sua “geração de caixa líquida e certa”, acrescenta Silveira, da TOV. “Em transações com cartões de débito, a inadimplência é zero. A empresa recebe sua taxa na hora da transação”, afirma. Com cartão de crédito, existe a possibilidade de calote, mas o atraso implica juros altos.

Fora da curva

Fora da curva

A indústria é um dos setores que mais sofre com a crise econômica e as deficiências estruturais brasileiras.

A desvalorização cambial, no entanto, ajuda algumas companhias do segmento a apresentarem desempenho acima da média na BM&FBovespa. Os dois melhores exemplos são Weg, do ramo de equipamentos industriais, e Grendene, do setor calçadista. De acordo com Silveira, da TOV, a valorização de ambas está claramente associada ao mercado externo. Com parques fabris em mais de dez países, a Weg obtém cerca de 50% da receita fora do Brasil e a Grendene, por volta de 25%. O dólar alto ainda ajuda a conter a entrada de produtos importados no Brasil.

O câmbio é a parte comum da história das duas companhias. Segundo Maria Paula, analista do BB Investimentos, a Grendene tende a se beneficiar também da elevação da taxa de juros. A companhia tradicionalmente trabalha com caixa robusto. “Cerca de 50% da receita é financeira. É uma posição que compensa eventuais dificuldades na parte operacional”, diz a analista, que ressalta ainda a tradição da Grendene como pagadora de bons dividendos.

A Weg, por sua vez, tem a seu favor o fato de atuar em quatro mercados com produtos de alto valor agregado: equipamentos para o setor de energia elétrica, tintas, motores para eletroeletrônicos e motores para eletrodomésticos. “Além disso, a empresa tem uma visão clara de crescimento no médio e no longo prazos e entrega a execução de seu plano estratégico”, diz Caloni, da Coinvalores. A Weg projeta crescer 17% ao ano e alcançar receita de R$ 20 bilhões em 2020 — em 2014 faturou R$ 7,8 bilhões.

Outra companhia que trafega bem pela crise é a Ultrapar, dona da rede de postos Ipiranga e de negócios que englobam produção de especialidades químicas e rede de farmácias. Em relatório do BB Investimentos, os analistas Mariana Peringer e Wesley Bernabé ressaltam o crescimento das margens de lucro e do Ebitda no primeiro trimestre deste ano. O lucro aumentou 55%, para R$ 387 milhões, enquanto o Ebitda alcançou R$ 987 milhões, alta de 41% em relação ao primeiro trimestre de 2014. “A Ultrapar bateu todas as expectativas de performance”, escreveram, na abertura do relatório. No segundo trimestre, o otimismo permaneceu. Entre os aspectos positivos, Barnabé cita a melhor combinação no balanço entre a venda de etanol e gasolina nos postos Ipiranga; ganhos da Oxiteno com a depreciação do real frente ao dólar (a empresa fabrica especialidades químicas e tem unidades de produção no Brasil, nos Estados Unidos, no Uruguai e na Venezuela); e o crescimento acima da média do mercado em abertura de lojas da rede de farmácias Extrafarma, que permitiu à companhia ganhar mercado no segmento.

Volta por cima

No grupo das empresas que se saem bem há ainda três do setor de energia elétrica, especialmente prejudicado nos últimos anos. Uma delas é a Companhia de Transmissão de Energia Elétrica Paulista (CTEEP), uma das maiores concessionárias privadas do segmento de transmissão do País. A razão para a boa performance, explica Placido, da XP Investimentos, é a segurança da receita. No Brasil, as empresas da área de transmissão são remuneradas independentemente do volume de energia transportado — basta atenderem às metas de qualidade impostas pela Agência Nacional de Energia Elétrica (Aneel). Também se beneficiam do valor de seus serviços ser reajustado pela inflação. “É um segmento visto como renda fixa”, afirma Placido. “Pouco importa se a economia vai mal ou bem.”

No caso da Eletropaulo, que atua no segmento de distribuição, a alta está especialmente relacionada aos reajustes recentes das tarifas de energia em São Paulo. Em fevereiro, a Aneel promoveu uma revisão extraordinária e concedeu à empresa um aumento de 31,9%. Em julho, no quarto ciclo de revisões tarifárias do setor, foram mais 15,23%. “Estamos assistindo à compensação por momentos muito ruins nos últimos anos”, diz Silveira, da TOV. Segundo ele, as ações da Eletropaulo, assim como as de outras distribuidoras, vinham sofrendo forte depreciação desde 2012, por causa de alterações regulatórias aplicadas às concessões do setor. No ano passado, com a adoção das bandeiras tarifárias, as companhias do segmento foram favorecidas, o que se refletiu no preço das ações.

Na Equatorial, a alta se explica pela qualidade da gestão. Holding controladora da Companhia Energética do Maranhão (Cemar) e da Centrais Elétricas do Pará (Celpa), ambas distribuidoras, a companhia tem melhorado margens e reduzido perdas. O processo começou pela Cemar, em 2002, quando a GP Investimentos adquiriu o controle da Equatorial. Conhecida pelo rigor administrativo, a GP vendeu sua participação no negócio em 2007, logo após a abertura de capital da companhia, mas a equipe de gestores formada por ela e a filosofia de gestão foram mantidas. Com a casa em ordem e o balanço no azul, a Equatorial comprou a Celpa, no final de 2012, e passou a aplicar a mesma receita que havia dado certo na Cemar — redução de níveis hierárquicos, remuneração variável por metas para gestores e busca por revisões tarifárias favoráveis. No primeiro semestre de 2014, ainda absorvendo os efeitos negativos das ineficiências operacionais da nova controlada em seu balanço, a Equatorial registrou um prejuízo por ação de R$ 1,56. Neste ano, em igual período, passou a um lucro de R$ 2,95 por ação. “É impressionante. O retorno sobre patrimônio há dois anos era zero. Agora está em 39%”, elogia Gulbrandsen, da NCH Capital.

Num ano em que boas notícias são raridade, essas companhias se tornam uma prova de que, apesar de todo o pessimismo, a bolsa de valores guarda preciocisades. Quem souber pinçá-las terá em suas mãos a chave para transformar crise em dinheiro.

Ilustração: Marco Mancini baseado em em obras de Picasso/Grau180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui