Depois de quase cinco anos na Comissão de Finanças e Tributação (CFT), o Projeto de Lei 3.741/2000, que moderniza as práticas contábeis das sociedades anônimas brasileiras, finalmente chegou, em junho, à Comissão de Constituição e Justiça e de Cidadania (CCJ), última etapa dentro de sua longa trajetória na Câmara dos Deputados. O próximo passo é o Senado Federal, onde a CCJ e, provavelmente, a Comissão de Assuntos Econômicos analisarão o projeto para depois, então, enviá-lo à sanção presidencial.

Depois de quase cinco anos na Comissão de Finanças e Tributação (CFT), o Projeto de Lei 3.741/2000, que moderniza as práticas contábeis das sociedades anônimas brasileiras, finalmente chegou, em junho, à Comissão de Constituição e Justiça e de Cidadania (CCJ), última etapa dentro de sua longa trajetória na Câmara dos Deputados. O próximo passo é o Senado Federal, onde a CCJ e, provavelmente, a Comissão de Assuntos Econômicos analisarão o projeto para depois, então, enviá-lo à sanção presidencial.

Para quem aguardou pela convergência das normas contábeis aos padrões internacionais, há boas notícias. Mas para os que esperavam inovações, como a publicação obrigatória de balanços pelas sociedades fechadas ou limitadas de grande porte — um dos pilares do projeto — ou a redução dos custos com a publicação de demonstrações financeiras, a frustração é inevitável. O poderoso e eficiente lobby da imprensa oficial e dos grandes jornais derrubou a proposta para a divulgação de versões resumidas nos periódicos com remissão à versão completa na internet. Já a publicação de balanços pelas limitadas, defendida desde o início do projeto como uma forma de igualar as condições de transparência das companhias abertas, fechadas e limitadas, foi retirada por tabela, junto com a autorização para a veiculação na web, sem que os legisladores sequer discutissem a decisão.

O projeto tramitou na Comissão de Finanças e Tributação (CFT) por quase cinco anos. Foram seis substitutivos e 33 emendas. Para os profissionais que acompanharam a votação na CFT, realizada em 30 de maio, as chances de alteração do texto atual são pequenas. Até o fechamento desta edição, a CCJ, responsável por julgar somente a constitucionalidade do texto proposto, aguardava pelo parecer do atual relator, o deputado Carlos William (PTC-MG) — que já havia se manifestado favoravelmente à aprovação de todos os itens. No Senado, a possibilidade de mudanças também era considerada remota, assim como um eventual veto do presidente Lula a algum dispositivo.

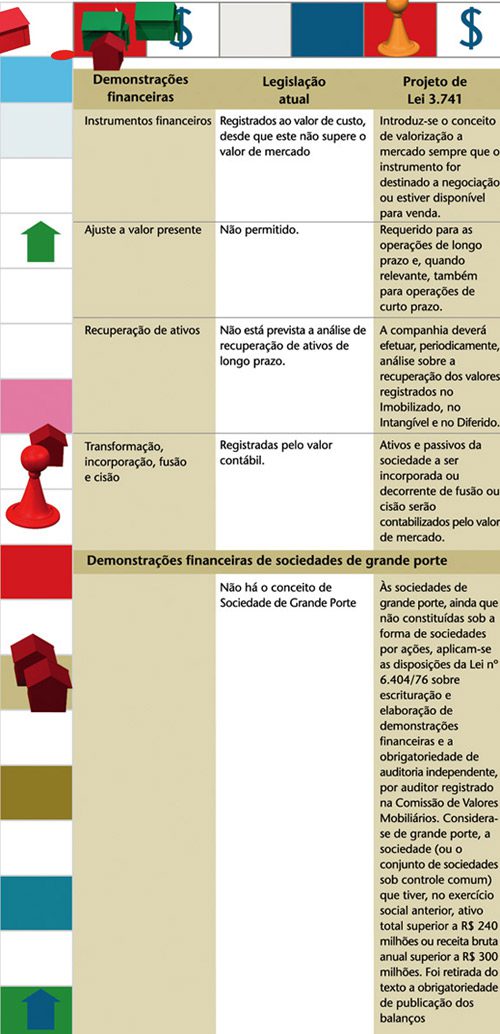

Na redação do substitutivo, a publicação de demonstrações financei ras pelas limitadas de grande porte, classificadas como aquelas com ativo superior a R$ 240 milhões ou com patrimônio acima de R$ 300 milhões, estava diretamente ligada às alterações propostas para o artigo 289, da Lei 6.404/76, mais especificamente para o seu parágrafo terceiro. Este item autorizava todas as sociedades anônimas a divulgarem uma versão condensada nos jornais oficiais e de grande circulação desde que a íntegra estivesse disponível na internet. Com a rejeição da proposta que alterava o ar tigo, perdeu-se também a única conexão entre as normas de publicação de balanços e as limitadas. “Apesar de intensamente discutido, este item acabou retirado quando se vetou integralmente o conjunto de mudanças propostas para o artigo 289”, explica Mariângela Monezi, advogada especializada em direito societário.

Por esquecimento ou intencionalmente, ninguém ajustou o capítulo que tratava dessas empresas depois de retirada a possibilidade de publicidade na internet. Ou seja, pela versão atual, elas têm apenas que elaborar seus balanços — o que muitas, na prática, já fazem. Divulgá-los não será mais uma regra. “Foi um acidente legislativo”, afirma o advogado Modesto Carvalhosa, que atuou no projeto como consultor jurídico da Associação Brasileira das Imprensas Oficiais (Abio).

Pelo áudio da seção de votação que fica disponível no site da Câmara dos Deputados, percebe-se que, acidental ou não, a retirada da publicação obrigatória de balanços pelas limitadas é, no mínimo, estranha, principalmente pela importância atribuída a este item desde o início do projeto. Depois da votação pela manutenção do texto vigente do artigo 289, não houve qualquer reflexão sobre o fato de essa medida alterar também as disposições relacionadas às limitadas. Soa mais nebuloso ainda o fato de o relator do projeto, o deputado Armando Monteiro (PTB-PE), ter lido diante dos demais parlamentares, logo no início da sessão, uma versão resumida de seu parecer em que apontava justamente o benefício da divulgação das informações financeiras pelas companhias fechadas e limitadas. “(…) As empresas de um mesmo setor e de mesmo porte incorrem em custos diferentes caso sejam abertas, S.As fechadas ou limitadas, o que restringe a competitividade por quem optar por ser mais transparente. Ou seja, (a lei atual) é um desincentivo à transparência. Por este projeto, as sociedades de grande porte passam a ser obrigadas a publicar suas demonstrações”, enfatizou. As palavras do relator, contudo, foram sucumbidas pelos efeitos da votação.

Segundo um porta-voz da superintendência de normas contábeis da Comissão de Valores Mobiliários (CVM), o entendimento da autarquia é de que as demonstrações financeiras das grandes limitadas precisam ser veiculadas, uma vez que essas empresas têm grande presença na sociedade e devem prestar contas publicamente. Na visão da CVM, esse ponto deve ser ajustado na próxima etapa da tramitação. Já Carvalhosa, da Abio, defende não retomar esse tema, sob pena de atrasar ainda mais a tramitação do projeto, o que prejudicaria a implantação das medidas de convergência para os padrões internacionais de contabilidade.

| Apesar de intensamente discutida, a divulgação de balanços pelas limitadas acabou retirada por tabela, devido ao veto para uso da internet |

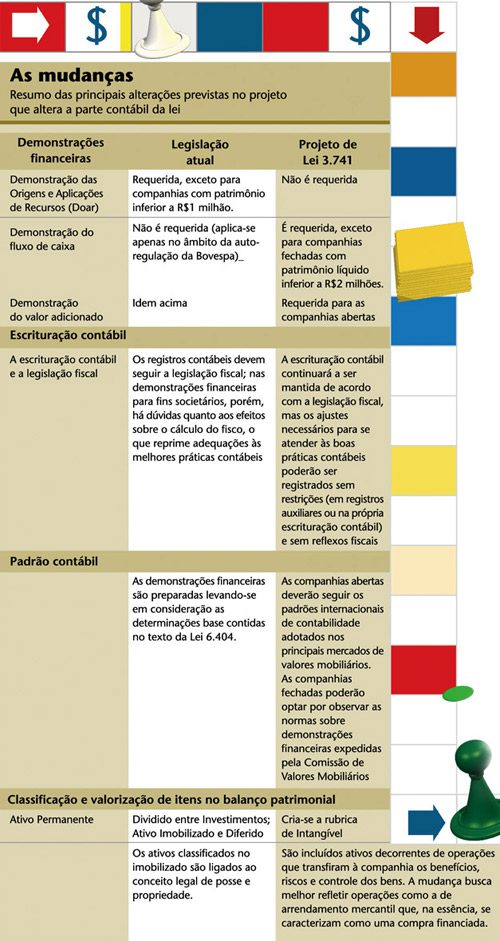

EM SINTONIA COM O IFRS — As alterações que permitem à contabilidade brasileira seguir o modelo internacional foram bem menos controversas e vieram em linha com as expectativas do mercado. O padrão será o International Financial Reporting Standards (IFRS) e a CVM desempenhará papel fundamental na normatização dessas regras.

O projeto prevê que a autarquia poderá “celebrar convênio com entidade que tenha por objeto o estudo e a divulgação de princípios, normas e padrões de contabilidade e de auditoria”. Isso significa que o Comitê de Pronunciamentos Contábeis (CPC) – formado por Associação Brasileira das Companhias Abertas (Abrasca), Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais (Apimec), Bolsa de Valores de São Paulo (Bovespa), Conselho Federal de Contabilidade (CFC), Fundação Instituto de Pesquisas Contábeis Atuariais e Financeiras (Fipecafi) e Instituto dos Auditores Independentes do Brasil (Ibracon) —, em atividade há mais de um ano, será oficializado como o centralizador das normas contábeis no País. “Foram muitos anos de espera e agora parece que estamos chegando ao final do projeto de lei”, comemora Haroldo Levy, vice-coordenador de relações institucionais do CPC.

As entidades e os profissionais diretamente afetados pela nova legislação também aprovaram o formato atual do projeto. “O alinhamento com o modelo internacional deixará nossas empresas mais próximas do capital estrangeiro, e isso terá reflexos em seus custos de captação”, observa Guy Almeida Andrade, ex-presidente do Ibracon.

Ana Maria Elorrieta, diretora de assuntos técnicos do Ibracon, também aprova os resultados alcançados, mas observa que os artigos que tratam das práticas contábeis brasileiras ficaram muito detalhados. O temor é de que, futuramente, o mercado brasileiro fique na dependência de novas alterações na legislação para acompanhar eventuais reviravoltas no cenário global. Mas esse fato não deixa menos entusiasmado Eliseu Martins, professor da Fipecafi. “Estamos com um ótimo projeto. É uma verdadeira revolução na contabilidade”, comemora.

A revolução a que se refere Martins atende a antigas reivindicações das empresas. Uma delas é explicitar a separação entre o lucro contábil e o lucro para efeito do Imposto de Renda, deixando mais clara a redação do artigo 177. No texto não há garantias de que a contabilidade societária não será avaliada pelo Fisco, o que leva as companhias a optarem sempre pela forma mais eficiente do ponto de vista fiscal, em detrimento de uma análise pura das práticas contábeis mais adequadas aos investidores. Outro ponto mantido no projeto é a obrigatoriedade da Demonstração do Fluxo de Caixa (DFC), que atende a diversos pedidos, principalmente de analistas e investidores.

O tratamento dispensado às operações de arrendamento mercantil também será alterado. Pela legislação em vigor, o leasing é reconhecido como uma despesa (aluguel), de modo que o seu custo é dedutível apenas enquanto vigora o contrato. A prática internacional permite que a dedução se estenda ao longo da vida útil do bem, o que representa um prazo geralmente superior ao do contrato. Foi introduzido ainda o conceito de valor de mercado para os instrumentos financeiros, antes contabilizados ao valor de custo, sempre que esse instrumento estiver disponível para a venda. O mesmo vale para os planos de stock option.

O projeto prevê mudanças na contabilização de fusões e aquisições. A proposta é alinhar-se ao critério internacional, o que promete impactar diversas companhias em plena fase de consolidação. Atualmente é contabilizado o ágio obtido entre o valor pago na aquisição e o patrimônio líquido da empresa-alvo. “O novo cálculo muda completamente o modo como as empresas contabilizam essas operações. Sai o critério do patrimônio e entra o do valor de mercado, apurado por laudos de avaliação. Isso pode até provocar deságio em uma operação que antes seria lucrativa para o vendedor”, explica José Luiz Carvalho, sócio da consultoria KPMG. A revolução das normas contábeis, ao que tudo indica, realmente está prestes a acontecer. Já a revolução na transparência das informações das companhias fechadas, se mantida a versão atual, vai ficar para a próxima.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui