O termo “insider trading” parece acionar um sinal de alerta nas mentes de investidores, analistas, juristas e demais personagens do mercado de capitais, pois a associação com o uso indevido de informação privilegiada é imediata. Nada mais natural. Todos eles têm frescos na memória, e na ponta da língua, episódios como os de Sadia e Ipiranga, em que a credibilidade dos administradores das companhias abertas foi colocada em xeque. Esse é o lado A do insider, sedimentado no senso comum. Porém, vamos tratar aqui do lado B. Dessa parte, pouca gente se lembra.

O termo “insider trading” parece acionar um sinal de alerta nas mentes de investidores, analistas, juristas e demais personagens do mercado de capitais, pois a associação com o uso indevido de informação privilegiada é imediata. Nada mais natural. Todos eles têm frescos na memória, e na ponta da língua, episódios como os de Sadia e Ipiranga, em que a credibilidade dos administradores das companhias abertas foi colocada em xeque. Esse é o lado A do insider, sedimentado no senso comum. Porém, vamos tratar aqui do lado B. Dessa parte, pouca gente se lembra.

Insider trading, na sua acepção original, não é algo bom ou ruim. Pode ser definido como qualquer negociação de ações de emissão da companhia conduzida por “internos” — controladores, administradores e funcionários —, sem que esteja incluído neste conceito o uso indevido de informação privilegiada. O bom desse lado B é que ele pode servir como instrumento adicional nas decisões de investimento. Observar as transações feitas por figuras estratégicas, como CEOs e CFOs, dentro das próprias companhias, pode render dicas valiosas.

Que o diga o criador do site SecForm4.Com, Frank Ni. Diariamente, ele divulga as operações realizadas por insiders nas bolsas dos Estados Unidos. A idéia por trás da iniciativa é de que ninguém conhece melhor uma companhia do que seus executivos. São eles os detentores do conhecimento do valor intrínseco da empresa, muitas vezes diferente do valor de mercado. “Seguir os líderes” é uma das melhores táticas vencedoras, sugere Ni. Para justificar a utilidade do SecForm4.Com, ele cita como exemplo as compras de papéis da Berkshire Hathaway por ninguém menos que Warren Buffett. Além do SecForm4, sites como Yahoo! Finance e MSN Money divulgam informações sobre as negociações dos insiders. Os dados são retirados do banco de dados da Securities and Exchange Commission (SEC), o Edgar, que é de acesso público. Cada vez que a posição acionária de um insider se altera, a companhia deve comunicar o fato à autarquia em até dois dias, por meio de um formulário, o Form 4. Além dos nomes dos operadores, são revelados também a natureza da mudança no saldo de ações — se devida a uma compra em bolsa, bonificação ou exercício de opção, por exemplo —, o volume e os valores. Tantos detalhes não iriam passar despercebidos pelo mercado. “Observamos todas as atividades dos insiders”, diz Leland Bettis, vice-presidente da Gradient Analytics, empresa norte-americana de análise de investimentos.

OPÇÕES DE AÇÕES — “Geralmente, insiders desinvestem, porque não é interessante para eles concentrarem os rendimentos na mesma companhia que já paga seus salários”, afirma Bettis. Portanto, as vendas tendem a ser menos reveladoras para a Gradient. E o movimento oposto, claro, o grande foco das atenções. Quando os administradores compram ações de emissão da própria companhia, demonstram comprometimento com a casa. Por isso, empresas incentivadoras dessa prática, com programas de opções de ações, ganham pontos na análise de Bettis. No entanto, depois de vários estudos, a equipe da Gradient concluiu que algumas companhias cujos insiders venderam ações muito antes do fim do prazo da opção acabaram apresentando baixo desempenho. Prevendo a performance negativa, os administradores teriam se antecipado. “Nesses casos, há indícios de uso de informação privilegiada”, diz Bettis.

Mesmo os insiders considerados criminosos poderiam ser “úteis” para efeitos de sinalização, segundo alguns analistas. No exemplo de Bettis, em que os administradores anteciparam o exercício das opções, foi dada a indicação da futura desvalorização. De acordo com teóricos norte-americanos contrários à proibição do insider trading, como Henry Manne, autor de diversas publicações sobre o tema, o insider reduz a volatilidade dos preços das ações quando as negocia de posse de informações privilegiadas. A explicação está no fato de as operações tenderem a antecipar a valorização ou desvalorização subseqüente à divulgação do fato relevante.

Mas acompanhar o movimento do insider, para lucrar junto com ele, não é tarefa simples. Afinal, um executivo pode vender ações para realizar lucros. Ou para comprar uma casa. Descobrir as motivações reais seria uma missão complicada até para Sherlock Holmes. “Você pode acertar se tiver sorte”, provoca Espen Eckbo, fundador do centro de governança corporativa da Tuck School of Business, da norteamericana Dartmouth College. O professor diz ser arriscado tomar decisões de investimento com base nas negociações de insiders. “Eles negociam como todo mundo o faz, em busca de liquidez.”

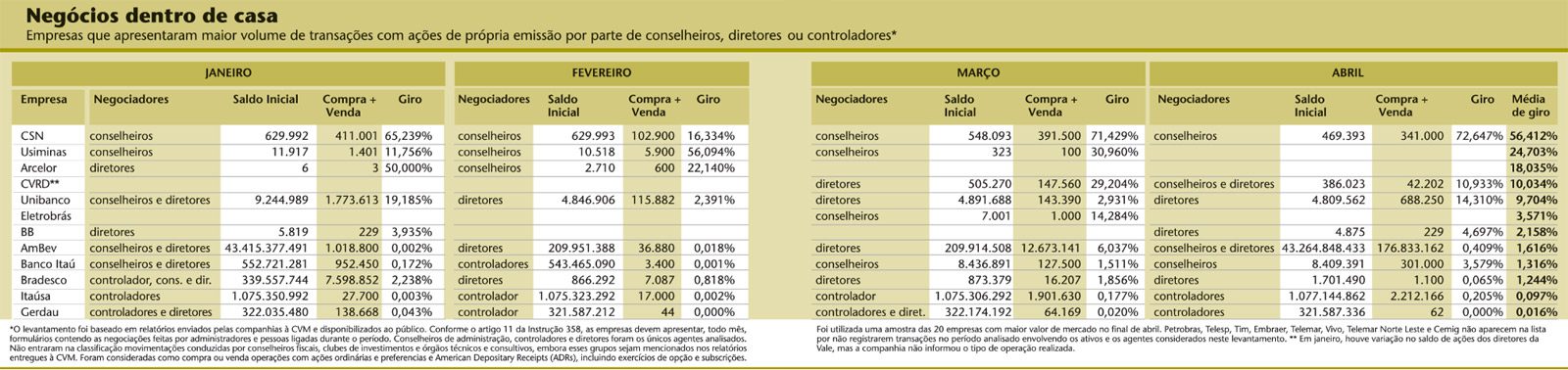

LIMITAÇÕES — Se nos Estados Unidos ainda há controvérsias sobre a qualidade dos sinais emitidos por insiders, no Brasil falta consenso. Por aqui, os dados referentes às movimentações conduzidas por controladores e administradores são mais escassos. Pelo artigo 11 da Instrução 358 da Comissão de Valores Mobiliários (CVM), as empresas devem informar ao mercado as mudanças nas posições acionárias de administradores e pessoas ligadas, por meio de um formulário entregue mensalmente. Mas, diferentemente do Form 4 da SEC, o relatório da CVM pode ser enviado até 40 dias depois de ocorrida a operação. E é encaminhado à autarquia em duas versões: uma individualizada, com o nome e transações do insider, e outra consolidada. Esta última é que fica disponível para o público, detalhando as operações por blocos, como controladores, conselheiros de administração e diretores.

Na época da publicação da instrução, a intenção da CVM era que houvesse apenas o formulário individual. Mas os participantes reagiram mal à regulamentação, alegando que tamanha exposição aumentaria os riscos de seqüestros de executivos. Assim, surgiu a idéia do relatório consolidado. Aparentemente simples, o preenchimento do formulário ainda gera dúvidas entre as empresas. A reportagem da Capital Aberto se debruçou sobre os relatórios referentes aos quatro primeiros meses do ano das 20 empresas de maior valor de mercado no fim de abril. E percebeu dúvidas nos critérios adotados para o fornecimento de dados.

Até março, por exemplo, os exercícios de opções dos profissionais do Unibanco apareciam apenas como venda ou compra. Só em abril, a nomenclatura mudou, segundo Cai Igel, diretor de compliance e controles internos. Já o Banco do Brasil fornece informações extras. Mesmo no relatório consolidado, o BB identifica o nome do operador. “Temos de dar a maior visibilidade possível à negociação”, explica o gerente de Relações com Investidores (RI) do BB, Marco Tobias da Silva.

Elizabeth Machado, superintendente de Relações com Empresas da CVM, afirma que estão em estudo projetos de aperfeiçoamento do formulário, para que haja mais clareza nas informações apresentadas. Por enquanto, o relatório já cumpre seu papel de conceder transparência a essas movimentações, diz ela. “O que importa é a diferença entre saldo inicial e final das ações.” O objetivo da elaboração do relatório, frisa Elizabeth, é atender à Lei das S.As e à regulamentação, e não servir como indicador de investimentos. Mas, mesmo “incompleto” se comparado ao norte-americano, o relatório pode dar pistas aos investidores brasileiros?

>DE OLHO NELES — A estratégia de Fernando Pires, sócio da Dynamo Administradora de Recursos, é tentar encontrar tendências nas transações, observando aspectos como freqüência e volume das negociações. Um sinalizador seriam compras expressivas, ao longo do tempo, por parte dos administradores. “No mínimo, eles estão apostando no trabalho da empresa e o preço da ação não está refletindo o valor da companhia.”

Compras elevadas de ações preferenciais pelo grupo controlador também pode ser um bom indício de valorização dos papéis, exemplifica Keyler Carvalho Rocha, professor de finanças da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA-USP). Mesmo assim, Rocha faz questão de relativizar a importância desse indicador, justamente por ser difícil inferir as razões do agente. É o argumento que Fernando Tenembaum, gerente de RI da AmBev, utiliza para dizer que a movimentação intensa de ações por executivos da companhia não deve ser levada em conta. Segundo ele, as operações se devem, sobretudo, aos programas de opções de ações, conhecidamente agressivos na AmBev.

Num ambiente de volumosos exercícios de opções, a probabilidade de uso indevido de informação privilegiada poderia aumentar. Mas Tenembaum garante que a AmBev está bem protegida contra isso. A companhia de bebidas conta com a política de negociação mais antiga do mercado brasileiro, criada a pedido da CVM, num termo de compromisso, para servir de exemplo a outras empresas. O documento estabelece períodos de blackout (nos quais a negociação de papéis por administradores é proibida) em momentos de análise de aquisições de outras empresas, por exemplo. Tenembaum diz que, se o investidor considerar as operações feitas pelos insiders da empresa como sinalizadoras, poderá se confundir. “Às vezes, quanto mais informações se tem, mais difícil fica tirar uma conclusão.”

Há quem discorde dessa visão. Milton Milione, diretor da Geração Futuro, revela que sucessivas vendas, por parte dos executivos, já foram um sinal de alerta para que estudasse mais uma companhia e deixasse de investir nela. “A venda feita por administradores ou controladores para mim tem um ponto negativo”, diz ele. Se o insider negocia com freqüência, por exemplo, 25 dias antes da divulgação de resultados da companhia — ainda que este prazo seja legal —, torna-se um suspeito para Milione.

Em grandes bancos, o controle para que as operações não ocorram de posse de informações relevantes costuma ser rígido. Cada vez que há um fato relevante não-público no Itaú, todos os profissionais envolvidos são avisados sobre a proibição de compra ou venda. “No ano passado, só tive 20 dias liberados para negociar”, conta o gerente de RI, Geraldo Soares.

No Unibanco, o departamento de compliance acompanha todas as transações conduzidas por insiders, que, para facilitar o controle, só podem ser realizadas pela Unibanco Corretora ou pela Ágora Sênior. Esse aparato, garante Cai Igel, elimina qualquer hipótese de uma operação ocorrer com base em inside information. Mas, segundo ele, as compras listadas nos relatórios podem emitir ao menos um sinal. “Elas indicam confiança na empresa”, reconhece. Claro. Como já disse Peter Lynch, célebre investidor norte-americano, o insider pode vender ações por vários motivos, mas só as compra porque acredita que os preços vão subir. Cabe ao investidor medir até que ponto vale a pena confiar no lado B do insider.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui