A LWSA, antiga Locaweb, é uma das companhias com maior queda no Ibovespa nos últimos meses, impactada por um cenário macro desafiador, diante das incertezas com as taxas de juros ao redor do globo, que afeta diretamente o e-commerce no Brasil, refletindo, assim, na desaceleração da receita e do ritmo de crescimento da companhia.

Por outro lado, a Totvs, que em comum com a LWSA possui soluções em nuvem para empresas e software para gestão, tem operado com um desempenho melhor e as perspectivas são mais otimistas, segundo analistas consultados pela Capital Aberto.

Adquira ferramentas para uma oferta pública de ações ou dívida no curso Resolução 160

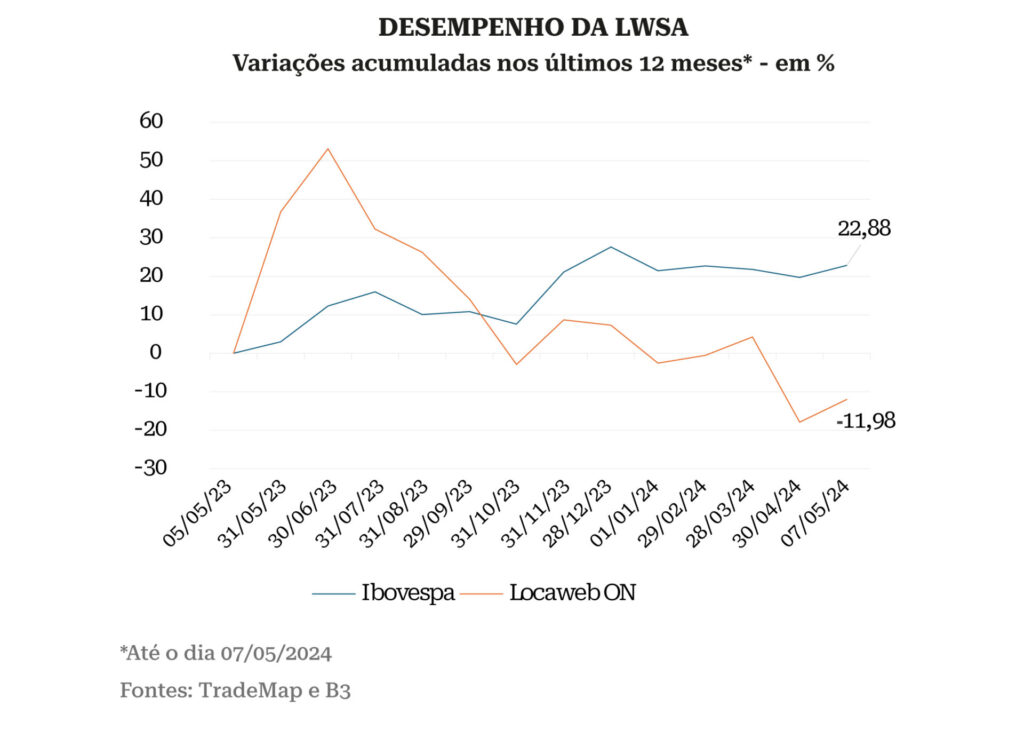

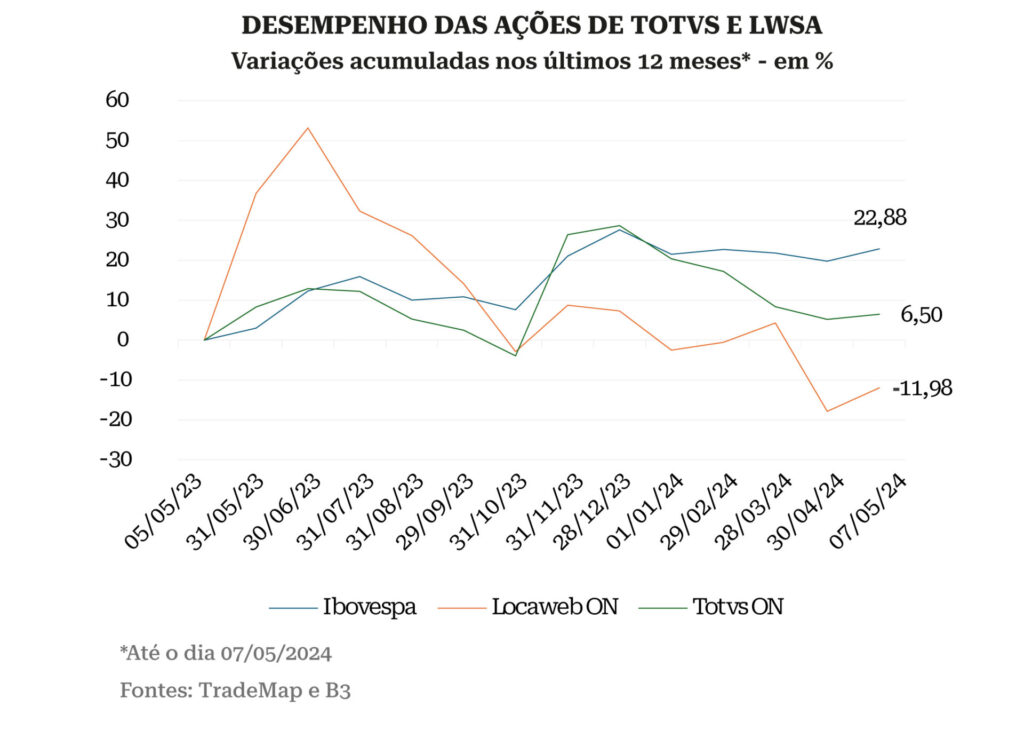

Em 12 meses, a LWSA cai quase 12%, enquanto a Totvs sobe 6,5%, de acordo com levantamento elaborado pelo TradeMap. No ano até o dia 7 de maio, a LWSA tem queda de 17,97% e a Totvs, de 17,25%. Na visão do analista da XP, Bernardo Guttmann, a LWSA era vista como um “case de crescimento”, mas que com essa mudança e a desaceleração da receita passou a ter uma reprecificação forte.

Incialmente, a expectativa dos especialistas era de que o quarto trimestre de 2023 da empresa traria um ponto de inflexão nos resultados, o que não ocorreu. Para Fábio Louzada, planejador financeiro e fundador da Eu me Banco, a LWSA tem colecionado fortes quedas no acumulado do ano. “Um dos motivos principais é a taxa de juros alta. A empresa é fortemente correlacionada com os juros, assim como outras empresas do setor de tecnologia. No Brasil, temos uma taxa alta e acima de dois dígitos há mais de dois anos.”

As ações

De acordo com o analista da XP, a ação da LWSA é muito concentrada na mão do investidor estrangeiro, vista como um “proxy de tecnologia Brasil”, por isso tem grande correlação com alguns ETFs de tecnologia listados na Nasdaq.

“Esse recente estresse na curva de juros, diante da expectativa de um Fed mais lento no início do ciclo de corte, acabou refletindo nessa performance ruim das ações”, ressalta Guttman. Somado a isso, Louzada aponta as incertezas com o fiscal brasileiro e a mudança da meta de superávit primário para 2025 e 2026 anunciada pelo Ministério do Planejamento e Orçamento.

Essas dúvidas quanto ao cenário global, que impactam fortemente a LWSA, levou o Bank of America (BofA) a reduzir recentemente o preço-alvo da ação ordinária de R$ 7,50 para R$ 6, enquanto o BTG Pactual retirou o papel da carteira de small caps. “Isso também contribui para o pessimismo dos investidores em relação ao papel, que acabam preferindo se posicionar em outros setores mais resilientes”, diz Louzada.

Se o passado e o presente da LWSA foram desafiadores, as perspectivas futuras não são nada animadoras. O relatório do BTG Pactual sobre a expectativa para os resultados do primeiro trimestre deste ano, que serão divulgados nesta quinta-feira (9), após o fechamento do mercado, aponta um crescimento decepcionante, parcialmente explicado por uma mudança no Squid, plataforma de marketing de influência da LWSA.

“Esperamos um crescimento fraco da Locaweb no primeiro trimestre, parcialmente explicado por uma mudança na forma como a Squid opera. O modelo de contrato foi estruturado de forma que o contratante pague todo o valor da campanha ao Squid, e então o Squid pague aos influenciadores suas comissões (contabilizadas no CPV). Mas a Locaweb está alterando os contratos para que o contratante passe a pagar as comissões diretamente aos influenciadores, pagando apenas ao Squid o valor da campanha líquido de comissões”, explica o banco.

Concorrência resiliente

Por outro lado, apesar de carregar uma queda recente das ações, a Totvs é vista como uma empresa resiliente, sendo um case de tecnologia financeira bastante interessante e uma líder de mercado.

Além disso, em detrimento a LWSA, a Totvs tem uma capacidade de cross-selling entre seus segmentos e a ampla base de clientes, segundo relatório da Genial Investimentos, demonstra resiliência através de fluxos de receita estáveis, contratos de longo prazo e funcionalidades de importância crítica.

Recentemente, como forma de ampliar o leque, a Totvs e LWSA entraram em rota de colisão em 2021 para a aquisição da RD Station, empresa com ferramentas para automação de marketing. A guerra foi vencida pela Totvs que obteve uma fatia societária relevante da companhia, impulsionando seu segmento de Business Performance. Agora, em anúncio feito nesta terça-feira (7), a Totvs disse que passou a deter 100% da RD Station, adquirindo as ações remanescentes.

As plataformas da RD Station foram integradas aos softwares de gestão empresarial (ERP) da Totvs, criando uma suíte de soluções de negócios mais completa.

Para a Genial, as fusões e aquisições têm sido uma alavanca fundamental para o crescimento da Totvs, permitindo o reforço seu core business, atuação em segmentos específicos e aumento da capacidade de cross-selling. “A entrada em novos mercados, como evidenciado pelas aquisições da RD Station e a joint venture com o Itaú, demonstra a busca contínua por oportunidades de crescimento”, diz a análise.

O analista da Levante Inside Corp Matheus Nascimento lembra que a Totvs está apoiada em três ecossistemas: gestão (comercialização do ERP), techfin e business performance. Segundo ele, o ponto mais interessante é que o core business da empresa (gestão) vem crescendo a um ritmo atrativo nos últimos anos. “Junto disso, vem a vertical de business performance, linha que se configura como uma possível avenida de crescimento, já que quando a empresa contrata a gestão por meio dos ERPs da Totvs, essas soluções de business performance acabam trazendo uma melhora operacional para os clientes”.

Outro ponto a seu favor é o nível de informação muito detalhada sobre os clientes. “Hoje, o negócio é majoritariamente pensado para o segmento de gestão. Business performance vem ganhando representatividade no balanço, embora ainda não tenha o mesmo tamanho do negócio de gestão. E a terceira vertical de techfin também é promissora, já que tem o Itaú está por trás, fornecendo toda a estrutura financeira para os clientes da Totvs”, conta Nascimento.

Embora exista uma discussão sobre qual deve ser o ritmo de crescimento da Totvs nos próximos anos, o analista da Levante ressalta que a Totvs deverá se manter líder de mercado. “Nossa visão para a empresa é bastante construtiva.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui