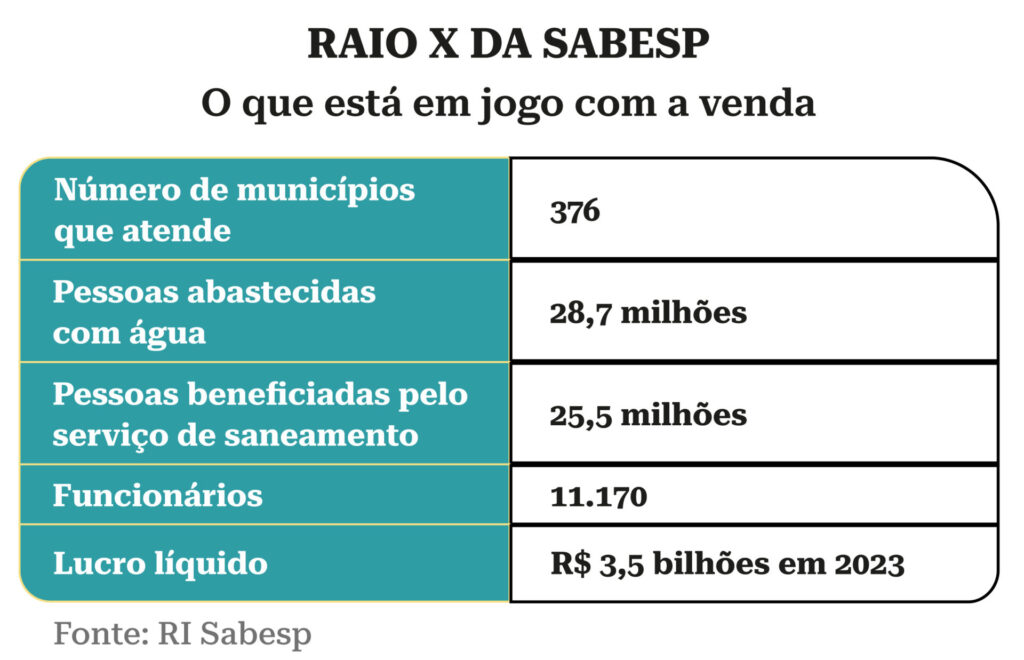

A privatização da Sabesp, ou desestatização como prefere o governo de São Paulo, vai ser realizada ainda este ano. A certeza alardeada por todos tem como sustentação dois fatos. Primeiro, o ambiente político que favorece a venda já com aprovação do Projeto de Lei 1.501/23 pelos deputados estaduais, que autoriza a realização da oferta pública de ações pelo governo estadual. O outro fator é o elevado interesse dos investidores em comprar uma fatia de uma empresa que lucrou R$ 3,523 bilhões (2023) e tem uma receita na casa dos R$ 25 bilhões. Fora a certeza de que será vendida, sobram dúvidas sobre o modelo de venda, se preserva o interesse do Estado, e sobre a governança da companhia no pós-venda que garanta equilíbrio de força entre Estado e acionista de referência, garantindo o direito dos minoritários e evitando judicializações, como na última grande privatização, da Eletrobras.

A Capital Aberto foi ouvir especialistas em privatização e governança e pessoas próximas às negociações para entender quais os riscos, dentro da proposta já divulgada pelo governo de São Paulo, que detém 50,3% das ações da estatal, para a privatização. A Sabesp, considerada a melhor companhia de água e saneamento do país, tem 39% das ações circulando na B3 e 10,7% na Bolsa de Nova York. Além disso, integra o nível mais alto de governança da bolsa, o Novo Mercado. Com a entrada de um sócio estratégico, terá que alterar seu estatuto, dividir o poder, o que impõe uma série de cuidados para preservar a boa governança e o direito dos minoritários. Antes, porém, o próprio modelo de venda da companhia é questionado.

Adquira ferramentas para uma oferta pública de ações ou dívida no curso Resolução 160

Dúvidas sobre o preço final

Pelo que se conhece da proposta de venda da Sabesp, a oferta de ações na busca por um acionista estratégico ou de referência será feita em duas etapas. Na primeira fase da oferta de ações, as empresas interessadas dirão qual valor por ação estão dispostas a pagar para se tornarem acionistas de referência. As duas melhores propostas passam para a etapa dois, quando serão feitos dois “bookbuildings”, processo em que os investidores do mercado indicam a quantidade de ações que desejam adquirir, como se fosse uma pré-reserva de ações daqueles acionistas que passaram pela primeira etapa.

“Em tese, pelo que já se sabe, ganha o acionista que em seu bookbuilding tiver a maior demanda, mas e se este for o preço menor ofertado na primeira etapa? Imagino que o governo vá achar uma solução para a possibilidade de sair pelo preço menor”, questiona Gustavo Secaf Rebello, sócio da área de Mercado de Capitais do escritório de advocacia Machado Meyer. “Pode ocorrer uma vitória do book com preço menor e mais oferta (demanda) ou, ao contrário, o que tinha maior oferta pelas ações, um preço melhor, mas sem tanta demanda. Não está claro.”

Michel Frankfurt, head da corretora de ações do Scotiabank Brasil, tem a mesma preocupação. “Na primeira etapa, todo mundo faz a oferta e passam à frente as maiores ofertas e a partir daí não é muito claro. É um modelo inovador na busca por um investidor estratégico. É preciso entender melhor como se dará a oferta na segunda etapa para os próximos investidores”, comenta Frankfurt, acrescentando que a própria definição de quais requisitos serão necessários para participar da primeira etapa é relevante. “Existe a possibilidade de que a proposta mais barata leve por ter um volume de demanda maior. Este critério da etapa dois tem que ser mais bem esclarecido para sabermos o que de fato será considerado.”

Golden share e poison pill

Outro ponto proposto pelo governo do Estado para a venda da Sabesp limita o voto do acionista a 30% das ações, ou seja, mesmo que o acionista de referência com o tempo adquira ações e chegue a 35% ou 40% das ações, o voto dele equivalerá a até 30%. “Isto é algo bastante praticado, em várias estatais privatizadas há algum limite para o voto. Não é uma novidade”, diz Rebello, do Machado Meyer.

O head da Scotiabank Brasil, embora reconheça que este tipo de cláusula é comum, lembra que há sempre a possibilidade de alguma judicialização, citando a Eletrobras em que o governo federal questiona o limite de votos imposto a ele por ocasião da venda da estatal. “Para evitar que o acionista ultrapasse o limite, o governo propõe uma poison pill que limita o voto e torna mais cara a aquisição de novas ações após a oferta dos papéis para a venda. Isto reduz riscos, mas não acaba”, analisa Frankfurt. “Tudo isto precisa ser muito bem amarrado para evitar disputa futura entre sócios e brigas judiciais.”

Sobre o direito a veto – golden share – pela proposta conhecida os analistas consideram dentro do razoável. A cláusula de veto estaria restrita a alguns pontos como mudança de nome, do objeto social, encerramento das atividades, etc. “Empresas como Embraer, IRB e Vale têm golden shares em seu estatuto sem grandes problemas, desde que fique bem definido os limites.”

Menos conselheiros e limites para indicação

O governo de São Paulo também propõe que no novo estatuto da Sabesp, pós-venda, o Conselho de Administração seja reduzido de 11 para 9 membros. O colegiado será formado por três membros independentes; três do governo do Estado e três indicados pelo investidor de referência. A eleição irá acontecer por meio de chapas.

O sócio do Machado Meyer questiona o modelo de indicação que não tem correlação com a quantidade de ações. “Esta parte realmente é muito curiosa porque se eu vou passar a ter uma sociedade que, após a operação, não vai mais ter um acionista controlador, não faz sentido o governo ter uma quantidade de assentos que lhe permita, de alguma maneira, ter uma influência maior”, conta Rebello. “E estes 30% do governo serão para sempre, mesmo que ele tenha menos ações”, ressalta. A proposta do governo de São Paulo é ficar com algo perto de 20% das ações da Sabesp.

Conflito em novas concessões

Frankfurt pontua outro ponto importante sobre o pós-venda, que são os limites que precisam ser claros no contrato sobre conflitos de interesse em participar de novas concessões. “Se houver alguma concorrência na área em outro Estado e o acionista de referência for participar, ele pode fazer sem ser via Sabesp, ou a empresa tem alguma preferência, isto é importante”, explica. “Hoje, ela tem o controle do Estado, é uma empresa de economia mista, mas ao ser vendida precisa atender aos interesses dos investidores.”

A preocupação com a governança em uma nova realidade, pós-venda, também é lembrada por Cristiana Pereira, sócia da ACE Governance. “A Sabesp está no Novo Mercado e sempre teve um nível alto de governança, mas é outra realidade e o estatuto tem que ser muito claro para evitar conflito entre os acionistas e garantir o direito de todos”, comenta a especialista. “Tem que pensar como é o conselho, como é a relação do conselho com a diretoria, quais são as cláusulas estatutárias, direitos, mas você tem que pensar como vai se dar essa mediação principalmente.” Cristiana afirma, lembrando outras privatizações, que o desafio em equilibrar interesse público e privado é sempre grande, principalmente em serviços essenciais como saneamento. “É normal que o governo, o regulador, queira estabelecer alguns limites. Não é um serviço que pode cair na mão de qualquer pessoa. A gente precisa garantir que esse investidor, que vai ter uma participação relevante, tenha condições de trocar aquela empresa.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui