Segundo o site da B3, um fundo de investimento em participações (FIP) é assim caracterizado:

“O Fundo de Investimento em Participações (FIP) é uma comunhão de recursos destinados à aplicação em companhias abertas, fechadas ou sociedades limitadas, em fase de desenvolvimento. Cabe ao administrador constituir o fundo e realizar o processo de captação de recursos junto aos investidores através da venda de cotas (nossa ênfase).

O FIP é um investimento em renda variável constituído sob a forma de condomínio fechado, em que as cotas somente são resgatadas ao término de sua duração ou quando é deliberada em assembleia de cotistas a sua liquidação.

O fundo deverá participar do processo decisório da companhia investida, com efetiva influência na definição de sua política estratégica e na sua gestão, notadamente através da indicação de membros do Conselho de Administração.

A participação do fundo no processo decisório da companhia investida pode ocorrer:

- pela detenção de ações que integrem o respectivo bloco de controle;

- pela celebração de acordo de acionistas; ou

- pela adoção de procedimento que assegure ao fundo efetiva influência na definição de sua política estratégica e na sua gestão.”

Recentemente, em matéria publicada no jornal Valor (“Fundos têm R$ 21 bi em caixa para comprar participações em empresas”, 26 de março de 2024, página C3), foi feita uma discussão a respeito das perspectivas próximas do setor de FIPs.

O foco exclusivo da matéria, entretanto, consistiu na análise das possibilidades próximas de alocação de capital nesses fundos, ou seja, foi considerado qual seria atualmente o “apetite dos gestores”.

Nada foi dito, porém, quanto ao ponto de vista dos investidores em cotas desses fundos. Nota-se, em especial, e não apenas nessa matéria, a desconsideração da análise de desempenho do ponto de vista do cotista, como costuma ser frequentemente feito, na imprensa, quando se trata de cotas de fundos de investimento em ações ou aplicações no mercado de renda fixa.

Assim sendo, relata-se a seguir o resultado de um levantamento, com base em dados da Economática, considerando o ponto de vista do cotista. Ou seja, como se tem apresentado o desempenho de fundos de participações?

Na base de dados da Economática encontramos dados para 2049 FIPs. Foram selecionados fundos com pelo menos cinco anos de existência e que estavam ativos em dezembro de 2023. Em particular, foram considerados fundos que cobram taxa de performance e, nesse caso, aqueles em que a fórmula de taxa de performance é função da variação do IPCA.

Há outros indicadores usados nessas fórmulas, como rendimento de CDI, variação de dólar PTAX, variação de IGPM, mas o caso alternativo mais comum é o de taxa “fixa” de performance.

Curiosamente, vários fundos desse tipo dizem que não há benchmark de seu desempenho, ou então que são “outros”, ou ainda que o item “não se aplica” ao seu caso. Mas, evidentemente, pode ser concluído que, se a taxa de performance cobrada depende da variação do IPCA, então o IPCA é claramente o benchmark relevante.

Estranhamente, como as carteiras muitas vezes seriam dominadas pelas proporções de investimento em ações, seria esperado que o benchmark, explícito ou não, fosse o índice de mercado de ações, como o Ibovespa, mas isso nunca ocorre.

Considerou-se uma amostra de fundos com dados de valor de cota em dezembro de 2018 e dezembro de 2023. Nos 202 fundos encontrados nessa situação, 50 cobravam taxa de performance em função da variação do IPCA. Um exemplo seria o de um fundo cobrando “20% do que exceder 100% do IPCA mais 7%”. Isso obviamente quer dizer que, se a variação do IPCA fosse igual a 10% no período de um ano, e a carteira se valorizasse em 30%, o gestor receberia uma remuneração por performance igual a (20% de 10% = 3%), mais 7%, ou seja, 10%.

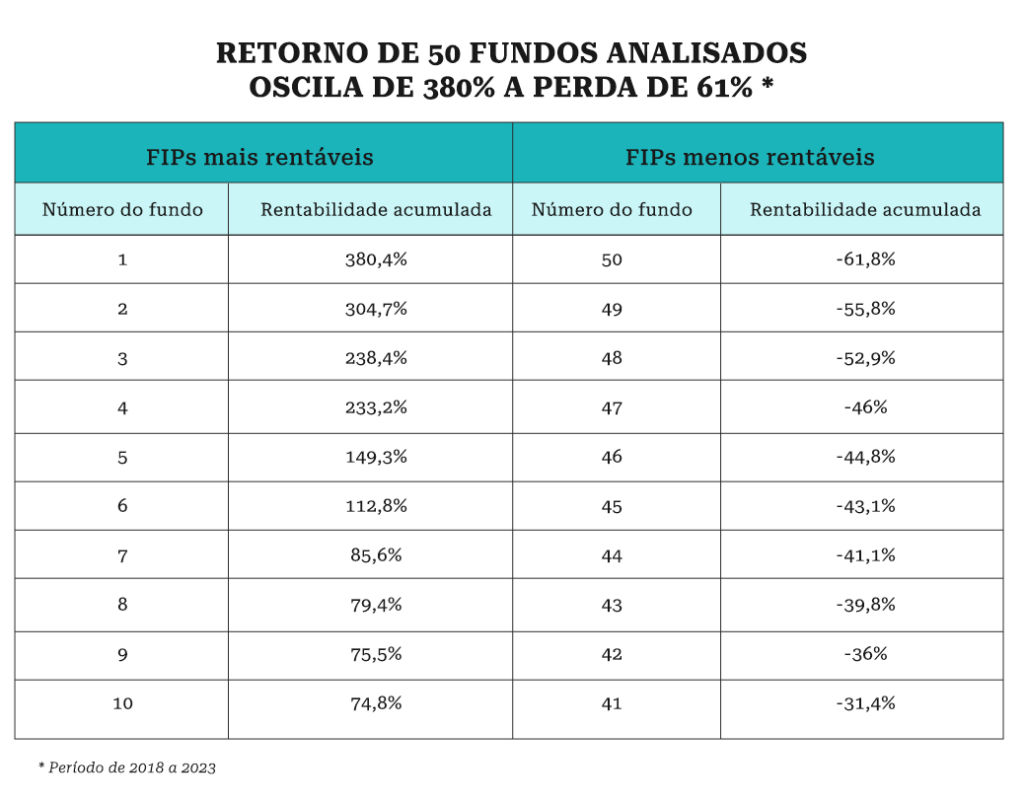

Calculou-se a seguir, para cada fundo, a rentabilidade acumulada de dezembro de 2018 a dezembro de 2023, e ela foi comparada à variação do IPCA no mesmo período, a qual foi igual a 32,8%.

A tabela a seguir apresenta os resultados correspondentes para os 50 fundos considerados, em ordem decrescente de rentabilidade. Novamente, a rentabilidade acumulada ocorreu entre dezembro de 2018 e dezembro de 2023 (período de 5 anos).

Em primeiro lugar, percebe-se que 34 dos 50 fundos tiveram rentabilidade acumulada positiva. Mas, como a variação do IPCA foi igual 32,8% no período, então somente 20 dos 50 fundos analisados teriam superado o desempenho do benchmark implícito nas fórmulas de taxas de performance. Para ilustração adicional, a média das rentabilidades acumuladas foi igual a 40,0%, pouco acima da variação do IPCA; como normalmente é somada uma percentagem ao que supera a variação do IPCA, como no exemplo da fórmula de taxa de performance acima, menos ainda teria sobrado para os cotistas.

No entanto, o que mais chama a atenção é a grande dispersão de resultados, em contraste com o que normalmente se nota quando é medido o desempenho dos fundos de investimento em ações de companhias abertas negociadas em bolsa.

A explicação é simples, e tem dois aspectos. Em primeiro lugar, pode ser verificado que os vários fundos de ações tendem a gerir carteiras muito parecidas, porque enfatizam as ações mais líquidas. E, em segundo lugar, as carteiras de fundos de ações são bem mais diversificadas do que as carteiras de FIPs.

Portanto, é esperado que algumas carteiras de FIPs tenham desempenho muito elevado, quando ocorre ter sido feita uma alocação em uma ou poucas empresas que deram muito certo, e o contrário acontece quando a alocação foi feita em empresa mal sucedida. E isso domina o desempenho da carteira. Isso tudo tem a ver com o fato de que as carteiras de FIPs não costumam ser, nem de longe, tão diversificadas quanto as dos fundos de investimento em ações.

Por fim, espera-se que esta análise singela sirva como contribuição para adicionar informação, no mercado de capitais brasileiro, a respeito de setor tão importante para o investidor final em cotas de FIPs, contrabalançando um pouco a ênfase comum nos grandes investidores diretos nos títulos das empresas-alvo.

Antonio Zoratto Sanvicente é Professor Sênior da Faculdade de Economia, Administração e Contabilidade da USP ([email protected])

Adquira ferramentas para uma oferta pública de ações ou dívida no curso Resolução 160

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui