Apesar do boom de operações de Corporate Venture Capital (CVC) ter ocorrido durante a pandemia, principalmente entre 2021 e 2022, o entusiasmo com esse ecossistema parece continuar. Empresas dos mais diversos segmentos, desde os bancões até o agronegócio, tem apostado em fundos desta natureza ou criado seu próprio braço para abraçar esse tipo de investimento.

Estudo realizado pela Associação Brasileira de Private Equity e Venture Capital (ABVCAP) aponta que 47% das empresas fazem uma avaliação positiva das atuais condições de negócios para o CVC. Outras 42% avaliam de maneira neutra e apenas 11% classificam negativamente. O relatório mostra ainda que a maior parte dos programas de CVC brasileiros foi criada em 2022, com 34% do total, enquanto em 2023 esse percentual caiu para 14%, mesmo patamar de 2020. Apenas 3% dos CVCs foram criados em 2019, tendência que se repete também nos anos anteriores, mostrando que esse mercado é relativamente novo no país.

Saiba o que é goodwill e como tirar vantagens fiscais em operações de fusão e aquisição no curso Ágio em M&A

“Principalmente nos últimos quatro anos, o próprio mercado de Venture Capital tem amadurecido. Há 15 anos, quando falávamos de Corporate Venture Capital, era uma coisa muito incipiente”, diz Renata Simón, sócia de M&A e Societário do VBSO, citando que hoje as operações são muito mais bem estruturadas.

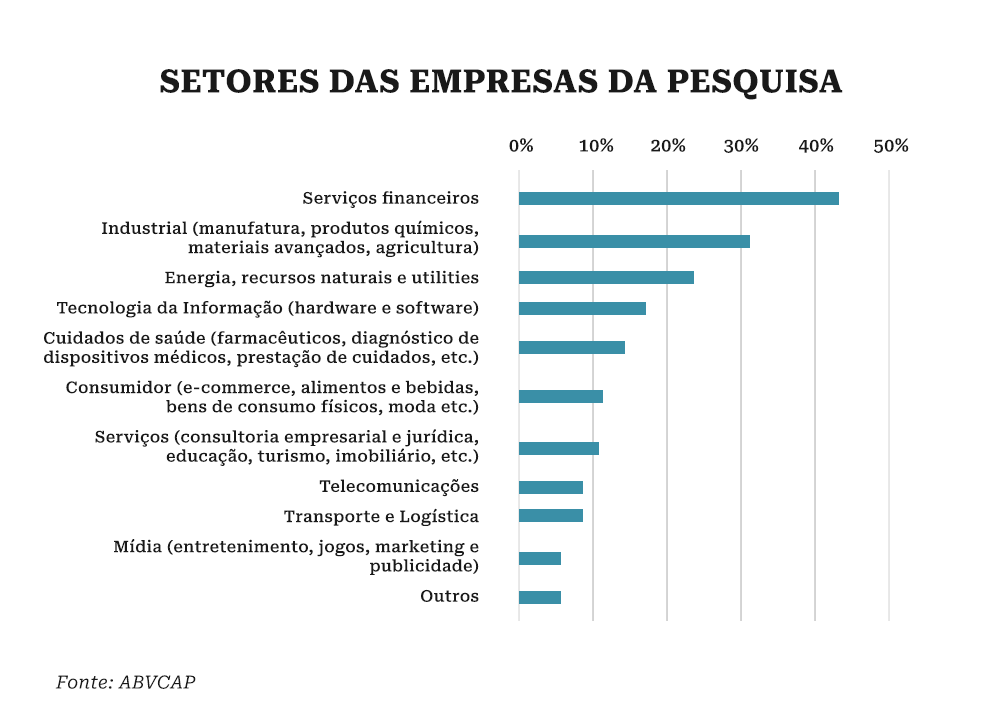

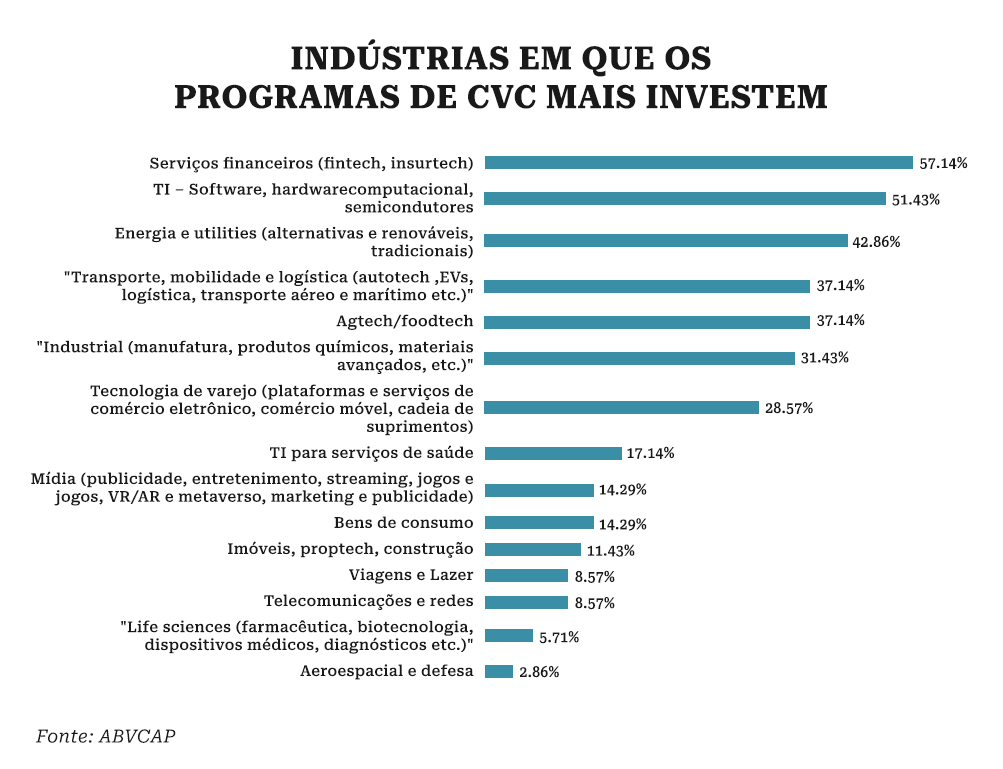

Ainda segundo o levantamento da ABVCAP, os setores que mais recebem investimentos do CVC são de serviços financeiros (fintechs e insurtechs), e os de TI (software, hardware computacional, etc). Na sequência, aparecem os setores de energia, transporte e mobilidade e agtechs e foodtechs.

Isso acontece porque, diferentemente dos investimentos tradicionais, o CVC prioriza o retorno estratégico e a complementaridade de negócios. “No Corporate Venture Capital, o objetivo final da empresa que está investindo não é o financeiro daquele investimento. Aquele investimento vai gerar o que ele pode gerar para o negócio, aumentando, obviamente, a lucratividade”, aponta a advogada do VBSO. “O Corporate Venture Capital, muitas das vezes, pega a empresa para fazer acontecer o que ela pretende. Um pouco como o P&D externo.”

Essa visão também é compartilhada pela Totvs. “A nossa cabeça não é renunciar ao retorno financeiro em troca do retorno estratégico. Mas, ao mesmo tempo, é investir em empresas que vão ser verdadeiros parceiros da Totvs no médio e longo prazo. O grande benefício é esse”, diz Felipe Fornaziere, general partner da Citrino Ventures, responsável pela gestão do CV iDEXO, fundo de venture capital da companhia.

Na prática, o CVC é patrocinado pelas empresas por meio de três grandes modalidades de investimento: diretamente, por meio dela ou de um veículo próprio, por meio de um fundo específico, ou de fundos com outros investidores.

A Totvs, por exemplo, criou o CV iDEXO em 2021, com gestão terceirizada feita pela Citrino Ventures, um Fundo de Investimento em Participações (FIP) no valor de R$ 300 milhões. O objetivo, de acordo com a empresa, é destinar esse capital, em quatro anos, para investimentos em startups com alto potencial de crescimento e capacidade de inovação, por meio de aquisições de participações minoritárias.

Tecnicamente, a Totvs não é o único cotista, porque também tem outros quatro integrantes pessoas físicas da gestora, que estão para alinhar incentivos de longo prazo na performance do fundo.

O fundo nada mais é do que um investimento estratégico e financeiro para a Totvs, diferente do modelo de fusões e aquisições (M&A, na sigla em inglês) em que ela já atua. Até o momento, o CV iDEXO já investiu em 10 startups com grande potencial no mercado, mas o plano é ter por volta de 25 empresas ao final do período de investimento.

“A gente pode investir em empresas que têm hardware, que têm algum componente de serviço na receita, mas o nosso foco são startups de tecnologia B2B e, principalmente, que tenham dois vieses. Um é o potencial de crescimento, como qualquer startup que recebe investimento, mas, no nosso caso, que também possa ter algum ângulo de cooperação estratégica com a Totvs, seja no curto, médio ou longo prazo”, aponta Fornazieri.

Entre as contempladas estão startups como a IBBX, deep tech que utiliza energia do ar para carregar dispositivos, a Carbigdata, que possui inteligência artificial para ajudar a recuperar carros roubados, a Cromai, startup de inteligência artificial para o agronegócio, e a Intera, empresa de software para recrutamento.

Pela estratégia, a Totvs fica com as empresas por um longo período, não apenas comprar e vender rapidamente a participação. A companhia investe em early stage, entre R$ 200 mil a R$ 1 milhão de receita mensal, em rounds C de série A, mas também pode investir em empresas um pouco mais early ou late stage, série B. “O nosso investimento é de R$ 2 a R$ 25 milhões. Tipicamente, a gente prefere fazer cheques a partir de R$ 5 milhões”, conta Fornazieri.

O Banco do Brasil é outro gigante que investe por meio de CVC. Desde 2021, o banco possui cinco fundos, dos quais dois são exclusivos, com o total de 51 startups investidas. Atualmente, a instituição detém R$ 200 milhões de capital comprometido e a distribuição não é igualitária, mas estratégica.

Entre os fundos, o BB possui um FIP agnóstico com a SP Ventures, voltada para agronegócio, outro com a Indicator Capital, voltada para 5G e IoT, fundo que investe com outros cotistas, como Qualcomm, BNDES, Positivo e Motorola. Recentemente, a instituição criou fundos exclusivos, que investem em oito startups, com capital só do BB e da BB Asset, um cuja gestora é a Vox Capital e a MSW Capital.

“Nós investimos por meio de fundos, sempre uma participação indireta e minoritária, porque o banco tem esse entendimento que esse modelo é o melhor modelo para a nossa instituição. Nós procuramos aqui Agtechs, Fintechs e Govtechs, que já tenham seus produtos testados, validados, clientes pagantes, que já tenham saído um pouquinho do ‘Vale da Morte’”, explica Juliana Sarilio, gerente de CVC do Banco do Brasil. “O objetivo do nosso CVC não é só o retorno financeiro, senão estaria falando de Venture Capital.

No portfólio das investidas, há também a BWS, que fornece blockchain as a service, infraestrutura para todas as empresas de todos os segmentos que precisam tokenizar, de tecnologia web 3, criptoeconomia, e Drex. “Então, a gente tem isso no nosso portfólio. E, muitas vezes, a gente pode oferecer isso para os nossos clientes também”, aponta Juliana.

Para a executiva do BB, há um “gap” no CVC no Brasil, que ainda precisa ser mais explorado. No entanto, há alguns desafios em algumas companhias, como a falta de agilidade na tomada de decisão.

“Nós estruturamos o nosso programa já com uma governança para que ele pudesse ter uma certa agilidade na tomada de decisão, mas os números do mercado apontam isso: alta dependência na tomada de decisão, burocracia das empresas, a falta de mentalidade das pessoas que trabalham naquelas corporações pra Venture Capital e Corporate Venture Capital e falta de aproveitamento dessas startups”, afirma Juliana, citando uma pesquisa do McKinsey.

Sem interferência

Embora invistam em muitas empresas, tanto a Totvs quanto o BB não interferem nas decisões das companhias e esta parece ser uma tendência de mercado. A ABVCAP apontou em pesquisa que houve uma redução nos respondentes que ocupam assentos no conselho, sugerindo a preferência por uma postura menos ativa dentro das investidas.

“A gestão compete ao founder. O fundo em si, ele tem assento nos comitês, e muitas vezes isso é um valor agregado, porque quando a gente fala de uma startup, por exemplo, numa série CID, ela não tem uma estrutura de governança formada, ela não tem um conselho, ela não sabe o que é isso. Então, o fundo traz essa camada que prepara essa startup para uma rodada seguinte, uma série A, uma série B. O fundo participa, mas a gente não interfere. E se a startup precisa de ajuda, a gente ajuda”, garante a gerente de CVC do BB.

No caso da Totvs, a gestão do fundo é feita pela Citrino, que tem 100% de independência para escolher as empresas e realizar os investimentos. A Totvs não interfere nessas decisões. E o objetivo dela não é interferir nessas empresas, não é comprar as empresas no curto prazo, é colaborar com elas no médio e longo prazo. E quando eu falo colaborar, significa levar o que essas empresas estão fazendo para a ponta, para os 70 mil clientes da Totvs”, analisa o gestor do fundo.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui