A indústria do futebol tem investido cada vez mais em mecanismos de capitalização, além da criação das Sociedades Anônimas do Futebol (SAFs). Tem apostado em tokens com mecanismo de solidariedade e até FIDCs provenientes de contratos de direito de imagem dos atletas do clube para aumentar o capital e lidar com o elevado nível de endividamento dos clubes. A dúvida é se o próximo passo é rumo à abertura de capital na bolsa.

A recente movimentação criada pela divulgação da venda do Cruzeiro por Ronaldo Fenômeno, traz à tona as movimentações da indústria do futebol para fugir do longo histórico de dívidas. O FIDC Zorro, que inclui direitos creditórios provenientes de contratos decorrentes de direito de imagem dos atletas do clube, ligado ao próprio Cruzeiro e com início da operação em fevereiro de 2024, evidencia uma relação maior entre o mercado da bola e o mercado de capitais.

Adquira ferramentas para uma oferta pública de ações ou dívida no curso Resolução 160

O divisor de águas nessa relação ocorreu, de fato, em 2021, com a criação da Lei nº 14.193/21, que instituiu a SAF. Pouco depois, a Comissão de Valores Mobiliários (CVM) publicou o Parecer de Orientação CVM 41/2023, tratando das normas aplicáveis às SAFs que desejassem acessar o mercado de capitais. Na época, o próprio presidente da CVM, João Pedro Nascimento, afirmou que a Lei da SAF tinha potencial para impulsionar o avanço do mercado de capitais no Brasil.

Felipe Crisafulli, advogado especializado em Direito Desportivo do Ambiel Advogados, aponta que os clubes brasileiros têm dívidas históricas e de longa data e que as SAFs não são a única saída, mas que, sem sombra de dúvidas, foram concebidas como forma de colaborar para uma melhora, “na medida em que trazem no rol de suas preocupações normas de governança, fiscalização, boas práticas, e tutela dos direitos dos acionistas”.

Marcelo Godke, sócio do Godke Advogados e especialista em Direito Societário, diz que o fato de se ter uma sociedade anônima voltada para o mercado do futebol deu um impulso muito grande para a profissionalização e que agora abre as portas para acessar o mercado de capitais. “Isso não quer dizer que os clubes vão abrir o capital de uma hora para outra, mas eles vão primeiro se profissionalizar, criar estruturas adequadas de governança, porque aquela empresa que não tem uma estrutura adequada de governança tem uma dificuldade em captar dinheiro no mercado de capitais e depois elas vão acessar o financiamento via mercado.”

Saindo das dívidas

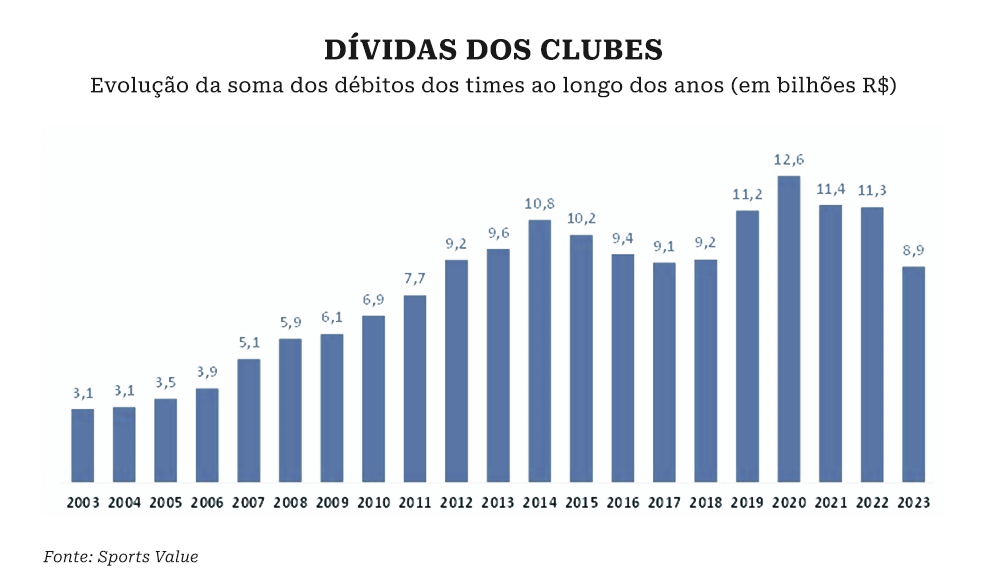

A necessidade de reestruturação e de novas fontes de captação de recursos para esses times responde a um longo histórico de dívidas. Em 2023, segundo levantamento da Sports Value, a soma das dívidas dos 20 clubes que mais faturam no país (dos quais 7 deles são SAF) foi de R$ 8,9 bi, uma redução de 21% em relação a 2022. O campeão no ranking é o Atlético Mineiro, SAF que acumula débitos de R$ 1,4 bilhão, seguida pelos clubes Palmeiras, com R$ 942,6 milhões, e Internacional aos R$ 899 milhões.

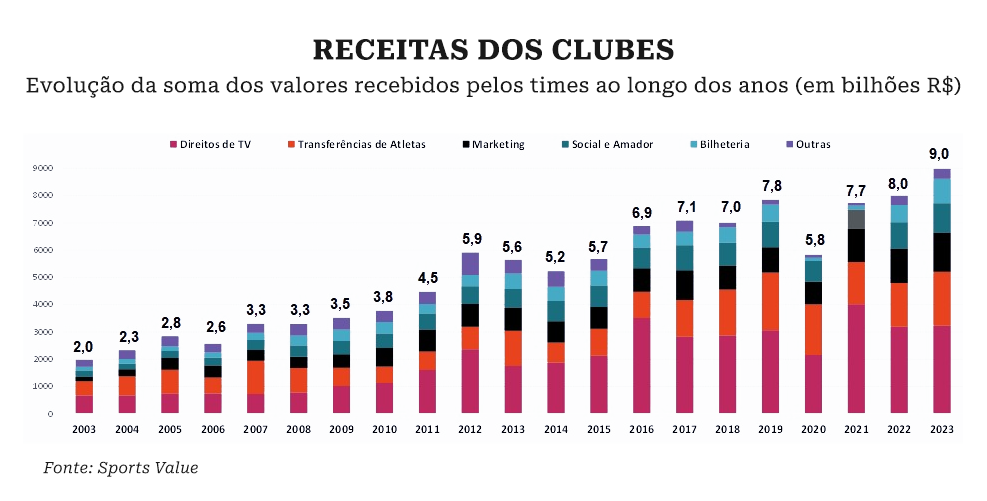

Já a soma das receitas desses clubes atingiu R$ 9 bilhões, a maior receita conjunta da história, aumento de 20% frente a 2022. Os direitos de TV, a transferência de jogadores e as receitas de marketing representaram a maior parte, mais de 70% do total.

Os resultados explicam as perspectivas otimistas para produtos como FIDCs relacionados ao futebol, mais especificamente, a direitos de imagem, que somaram R$ 3,2 bilhões do total das receitas dos times em 2023. A iniciativa, liderada pelo São Paulo Futebol Clube, em 2019, é promissora, segundo João Baptista Peixoto Neto, CEO da Ouro Preto Investimentos, gestora do FIDC do São Paulo, fundo com garantia no contrato de pay-per-view com a TV Globo e com vencimento em março de 2023.

“Vários produtos podem ser utilizados pelos clubes, como a emissão de valores mobiliários pela própria SAF, mas o FIDC é um dos melhores para ser usado por qualquer clube de futebol, mesmo para aqueles que não tenham virado SAF, para antecipar as suas receitas: tanto as receitas provenientes de direitos autorais de transmissão para TV aberta, TV fechada ou Pay Per View, como quaisquer outros tipos de receitas: de vendas de ingressos, receitas de publicidade e mensalidades de sócio torcedor ou para antecipar os valores a receber de vendas de jogadores”.

Segundo Peixoto Neto, o FIDC é excelente porque pode ser usado pelo clube em qualquer fase e para antecipar qualquer tipo de receita. Ele aponta que, para a gestora, é benéfico porque ela recebe pela estruturação, pela gestão do FIDC e pela distribuição das cotas ao investidor. Já para o investidor é um bom investimento que poderá lhe dar uma rentabilidade maior e com baixo risco, enquanto o clube consegue captar recursos a um custo menor.

O FIDC do São Paulo previa uma captação de R$ 37 milhões, oferecendo uma rentabilidade de 160% do CDI. A captação estimada foi de R$ 40 milhões.

A SAF do Cruzeiro seguiu a tendência desse tipo de investimento apenas em 2024, com a criação do FIDC Zorro. O fundo emitiu cotas subordinadas júnior de série única e captou o montante de R$ 3 milhões em fevereiro. Procuradas pela Capital Aberto, Hemera e Monetiza, administradora e gestora do Zorro, não puderam comentar devido à transferência de controle do clube que está em andamento.

Mas os FIDCs não são a única maneira de capitalizar. O próprio Cruzeiro, inclusive, utiliza tokens baseados no Mecanismo de Solidariedade, que compensa financeiramente os clubes formadores de atletas, para arrecadar recursos dos torcedores. Outros times como Vasco (SAF), Coritiba (SAF) e Santos também são adeptos à iniciativa. O produto, inclusive, já gerou bons frutos aos seus detentores. Os tokens negociados no Mercado Bitcoin, Vasco token e Token da Vila (do Santos FC), já distribuíram R$ 3,59 milhões e R$ 10,85 milhões, respectivamente, em rendimentos, até maio de 2024. Enquanto o Cruzeiro token, da Liqi, distribuiu cerca de R$ 1 milhão e o Coritiba R$ 468 mil. Os produtos agora são negociados no mercado secundário.

Indústria do futebol rumo à Bolsa?

Diante de tantas mudanças e a crescente capitalização desses times, investidores aguardam movimentações sobre a abertura de capital na Bolsa, prática comum no exterior.

Segundo Godke, há muito estudo acontecendo para que isso ocorra. “Alguns clubes estão sendo transformados, alguns já foram objetos de venda, como aconteceu recentemente com o Cruzeiro. Mas tudo é questão de tempo. Então, se em outros mercados isso aconteceu, por que não aconteceria aqui?”, indaga o advogado. “O mercado só vai aceitar financiar essas empresas a partir do momento em que se tem uma estrutura adequada. Um time que precisa de dinheiro, para eles irem para o mercado de capitais, vão ter que se profissionalizar 100%, a administração etc.”

Crisafulli também menciona que esse é um passo natural passado o momento inicial de constituição das SAFs, e que agora é chegada a hora de serem dados passos adiante.

“O primeiro deles foi esse do Ronaldo, com a revenda do Cruzeiro SAF. O próximo, talvez, seja a abertura de capital, com as ações do clube sendo negociadas em bolsa de valores”, aponta. “Mas essa é apenas uma possibilidade, entre tantas outras, tais quais a emissão de debêntures-fut, o lançamento de crowdfunding para angariar recursos, a constituição de fundos de investimentos, securitizações.”

Para o especialista desportivo, no entanto, há ainda algumas etapas a serem cumpridas, entre elas, uma maior consolidação da legislação e maturidade do mercado como um todo. “A Lei da SAF só completará 3 anos de vida no segundo semestre deste ano. Trata-se de uma criança aprendendo a falar. Embora o Cruzeiro SAF tenha dado o pontapé inicial numa segunda fase das SAFs, que é a cessão das ações a terceiros e mudança no controle do clube, isso, por ora, é um ponto fora da curva. A realidade específica do clube e dos envolvidos (Ronaldo e Pedro Lourenço) condicionou e influenciou muito essa situação”, diz. “A bem da verdade, antes de vermos o IPO de qualquer clube, ou mesmo disso se tornar movimento encadeado e mais orgânico, muita água ainda passará por baixo dessa ponte.”

Segundo Crisafulli, além das questões de segurança e previsibilidade jurídica, os investidores vão querer, certamente, anos de balanços e contas bem estruturados, prognósticos de receitas mais confiáveis, gestões transparentes, compliance e governança corporativa, enfim, profissionalismo na melhor acepção da palavra. “Nesse contexto, portanto, sem dúvida é algo que ainda está por vir – mas teremos de dar tempo ao tempo para saber quando chegará e quem tomará a dianteira.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui