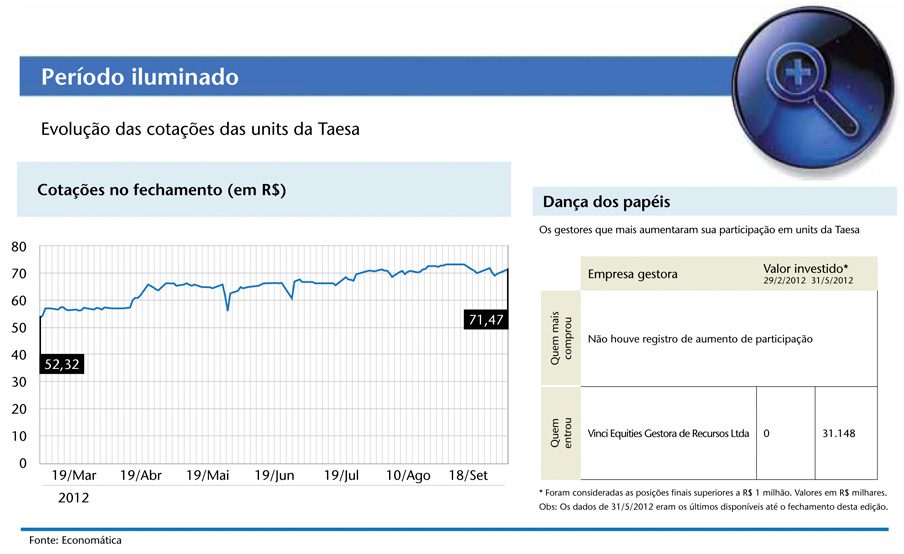

Grande parte das empresas de energia elétrica gostaria de apagar 2012 da sua trajetória. A agência reguladora do setor, a Aneel, tem agido com rigor, este ano, na revisão tarifária e imposto reajustes negativos para algumas delas. As más notícias não demoraram a derrubar o preço das ações dessas companhias em bolsa. Os papéis da Eletropaulo, por exemplo, despencaram 40,71% nos últimos seis meses encerrados em 31 de julho de 2012 e foram tema das páginas vermelhas da seção Lente de Aumento na edição de setembro. Há, contudo, quem esteja conseguindo brilhar no setor, como a Transmissora Aliança de Energia Elétrica (Taesa), que atua exclusivamente no segmento de transmissão. Entre 29 de fevereiro e 31 de agosto de 2012, as ações da companhia acumularam alta de 65,35%.

Um dos motivos para o sucesso da empresa está inserido no emaranhado da legislação e das regras dos leilões do sistema de energia do País. Em linhas gerais, o mercado divide o setor em três categorias. A primeira abriga as concessões que vencem a partir de 2015 e possuem receita corrigida pela inflação. A terceira contempla os contratos com término previsto a partir de 2030 e uma revisão tarifária que passa necessariamente pela aprovação do governo. No meio, está a categoria da qual a Taesa faz parte. Nela, as concessões também encerram-se a partir de 2030. A diferença é que é os reajustes anuais são automáticos e baseados na inflação. Isso significa que a Taesa desfruta do melhor dos mundos: tem receita garantida por pelo menos 30 anos, com reajustes que não precisam passar pelo aval do governo. “Cerca de 93% da receita da Taesa é corrigida pelo IGP-M, e os outros 7%, pelo IPCA. O desempenho operacional depende só dela, e os riscos externos são praticamente nulos”, comenta Rafael Bevilacqua, analista da Bresser Asset. É verdade que, de acordo com o contrato de concessão, a tarifa praticada pela companhia deverá ser reduzida em 50% na metade do período. Apesar da queda acentuada que esse índice representará na receita, os analistas entendem que a empresa tem tempo para se preparar no sentido de reduzir os efeitos negativos desse reajuste. “A transmissão é um segmento mais tranquilo de se projetar. Não apenas a receita é previsível, como também os custos. A Taesa deve conseguir manter a margem elevada por bastante tempo”, afirma Felipe Rocha, analista da Omar Camargo Investimentos.

Essa previsibilidade faz com que a Taesa seja vista como um investimento defensivo — perfil que agrada os investidores interessados em diversificar seus ativos sem correr grandes riscos. Com as aplicações financeiras atreladas à taxa Selic trazendo pouco retorno, muitos buscam as ações da Taesa fisgados pela segurança que elas oferecem no longo prazo e pela atraente distribuição de dividendos (95% do lucro).

E não são só essas características que têm feito os papéis da Taesa subirem na bolsa. A confiança dos investidores na gestão da empresa também é apontada pelos analistas como um dos motivos da alta. Em 2009, a Cemig e o fundo Coliseu, administrado pelo Banco Modal, adquiriram o controle da companhia. Desde então, os acionistas iniciaram uma série de aquisições. A empresa comprou ativos da própria Cemig e também da espanhola Abengoa Concessões Brasil Holding. “No ano passado, a receita da Taesa ficou em torno de R$ 970 milhões. Com as aquisições realizadas, esse montante irá dobrar”, ressalta Bevilacqua.

Outra explicação para o magnetismo da Taesa é a mudança no nível de liquidez de seus papéis. Até o início do ano, apenas 4,7% das ações estavam disponíveis à negociação. O baixo percentual refreava o interesse do mercado, impactando negativamente o preço das ações. Essa história começou a mudar em julho, quando os controladores da Taesa realizaram o “re-IPO” da empresa. Apesar de o nome Taesa ser relativamente novo no pregão, a companhia é uma veterana na bolsa — ela é a antiga Terna Participações, listada na BM&FBovespa em 2006. O objetivo da Taesa com a oferta foi adequar o percentual de ações em circulação às exigências do Nível 2 da BM&FBovespa e captar recursos para continuar a expansão das operações. O re-IPO foi um sucesso. Apesar do ambiente econômico pouco animador, a procura pelas ações foi quatro vezes maior do que a oferta, comprovando o interesse do mercado pela empresa, que levantou R$ 1,7 bilhão.

O palpite de Eduardo Morais, gestor da Claritas Investimentos, é que a Taesa continuará uma boa opção de investimento no futuro e, como ele define, “uma das melhores histórias de dividendos da bolsa”. A expectativa é que os papéis gerem, por ano, 8% de dividendos em relação ao preço da ação. “O time de gestão é excelente e vai continuar agregando valor. A Taesa já mostrou que não entra em leilão para comprar ativos de baixo retorno e que gosta de fazer aquisições diretamente no mercado”, observa.

A opinião é compartilhada por Bevilacqua. Segundo ele, muitos ativos leiloados antes de 2006 ainda estão em fase de construção. Boa parte está nas mãos de grupos estrangeiros, como os espanhóis. Diante da crise europeia, essa pode ser uma boa notícia para a Taesa. “A crise internacional tem prejudicado muito os grupos de fora. Eles podem vir a precisar reforçar o caixa por meio da venda de ativos, o que amplia a perspectiva de crescimento para a Taesa no longo prazo”, avalia.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui