Os acionistas da Equatorial Energia sabem bem do que estamos falando. A direção da companhia convocou Assembléia Geral Extraordinária (AGE) para discutir a incorporação da PCP Energia, matéria que exige quórum mínimo de dois terços do capital votante. Com cerca de mil acionistas e mais de 50% do free float em mãos estrangeiras, a Equatorial é obrigada pelo artigo 126 da Lei das S.As a fazer sua assembléia na sede, localizada em São Luís, capital do Maranhão. Escaldados, os administradores da companhia sabiam que o fato de a sede estar localizada em uma ilha a apenas dois graus do Equador e banhada por águas aquecidas pelo Sol o ano todo não seria suficiente para atrair o investidor em plena terça-feira 12 de fevereiro. Tampouco esperavam que seus acionistas estrangeiros se mostrassem suficientemente dispostos a cumprir todos os ritos formais e designar um procurador para representá-los na reunião.

Diante do desafio de atingir o quórum mínimo, a Equatorial aceitou ser a primeira cliente do Assembléias Online, serviço lançado em fevereiro pela consultoria MZ Consult que visa facilitar a participação dos acionistas nas assembléias. Entre outras funções, o site oferece a procuração de voto, também conhecida no Brasil pelo termo em inglês proxy vote, para que o investidor preencha, reconheça firma e envie a papelada por correio ao Assembléias Online — que, por sua vez, designa procuradores para representar cada uma das opções de voto (a favor, contra ou abstenção). Durante a assembléia, o serviço oferece a transmissão em tempo real do evento, com opção para o áudio em inglês. Resultados trimestrais, relatórios anuais e outras informações sobre a companhia também podem ser encontrados no site. Estão previstos ainda blogs que poderão servir como fóruns de debate para os investidores. “Com a internet, as decisões em assembléia ficam muito mais democráticas”, afirma Leonardo Dias, diretor de Relações com Investidores da Equatorial. Diante do quórum de 73% do capital votante — 58,02% do capital social total —, a AGE foi considerada um sucesso pelo diretor.

Primeira empresa brasileira com capital pulverizado, a Lojas Renner pensa em como resolver o problema da falta de acionistas em suas assembléias há muito mais tempo. Foi pioneira ao lançar um Manual para Participação do Acionista, em outubro de 2006. Nele, o investidor encontra o detalhamento das matérias a serem votadas e um modelo de procuração que precisa ser apenas preenchido pelo acionista e enviado à empresa com firma reconhecida. Tudo acessível pelo site da companhia e com versão em inglês. “De certa forma, o que a MZ Consult oferece a gente já faz”, diz Paula Picinini, gerente de RI. O diferencial do Assembléias Online é a possibilidade de transmissão ao vivo da assembléia. Mas esta novidade ainda está cercada de dúvidas, na avaliação da Renner. “É uma situação pouco factível por uma questão de sigilo da reunião”, diz Paula, ressaltando que prefere aguardar um entendimento oficial sobre o assunto. Depois da decepção de ter a sua primeira assembléia marcada, e não realizada : por falta de quórum, a Lojas Renner viu as iniciativas tomadas para reverter esse quadro surtirem efeito. Nos últimos encontros, registrou uma adesão considerada satisfatória — algo em torno de 25% a 30%, segundo a gerente de RI.

Após o IPO que lhe pulverizou o capital, a Bolsa de Mercadorias & Futuros (BM&F) também resolveu se prevenir do desgaste das assembléias sem quórum. Disponibilizou na internet procurações e material explicativo sobre os temas da sua primeira Assembléia Geral Extraordinária anual como companhia aberta de 26 de fevereiro. “O investidor estrangeiro também acessa a procuração pela internet”, explica o diretor de RI da BM&F, João Lauro Amaral. A assembléia, que aprovou o contrato de parceria entre a companhia e o CME Group Inc. (controlador da Chicago Mercantile Exchange e da Chicago Board of Trade), teve quórum de 348 acionistas, equivalente a 75% do capital social da BM&F. Desses, 245 foram representados por procuradores, sendo 111 estrangeiros.

Ferramentas que ampliam a participação de acionistas nas assembléias contam com um defensor importante — Marcos Barbosa Pinto, diretor da Comissão de Valores Mobiliários (CVM). Na edição de fevereiro da CAPITAL ABERTO, o diretor publicou um artigo em que expõe sua interpretação sobre as possibilidades de assembléias virtuais à luz da Lei das S.As. “Nada na lei atual impede que a assembléia geral seja assistida remotamente, nem que uma parcela dos acionistas exerça seu direito de voto por meio da internet”, afirmou. No mercado, porém, ainda existem muitas incertezas.

ATESTADO VIRTUAL — Na tentativa de dirimir os pontos em aberto, um grupo formado por advogados de grandes escritórios e representantes da MZ Consult realizou uma reunião com a CVM em 20 de fevereiro, no Rio de Janeiro. Lá ficou decidido que eles enviariam uma consulta pública à autarquia pedindo um posicionamento oficial sobre três temas.

Blog corporativo é o segundo assunto da consulta pública. Os interessados querem saber quem pode acessar a comunicação eletrônica entre acionistas e desses com os executivos. Outra dúvida é se a conversa nos blogs deve ser mediada pela empresa. Por último, mais um tema polêmico: a transmissão online da assembléia geral. O grupo pede à CVM que se posicione quanto à confidencialidade desse tipo de reunião, uma vez que, de acordo com o artigo 126 da Lei das S.As, as pessoas presentes à assembléia devem provar a sua qualidade de acionista. Caso contrário, tudo pode ser questionado, até a própria validade do encontro.

Carlos Motta, do escritório Machado, Meyer, dá um exemplo. Com o acesso remoto, a transmissão pode ser projetada em um telão, permitindo ao investidor ter o auxílio de uma banca de advogados. Além de possibilitar o acesso de não-acionistas, a internet, no exemplo de Motta, geraria uma desigualdade. Afinal, os investidores que tiverem optado por comparecer fisicamente ao encontro não estarão assessorados da mesma forma. Se adicionado a este cenário o voto eletrônico, pior ainda para os investidores que estiverem sem o aparato de seus advogados.

Outro ponto que deixa dúvidas é o método de contagem do quórum. Na situação atual, em que a única forma de representação aceita pela CVM é a presencial ou via procuração, não há o que questionar. Vale o quórum dos que estiverem presentes ou representados por procuração. Mas imaginando a evolução deste cenário para a transmissão ao vivo e o voto eletrônico, quais acionistas seriam considerados na composição do quórum? Somente aqueles que se manifestarem durante a assembléia sobre sua orientação de voto (a favor, contra ou abstenção), ou todos os acionistas logados que assistirem ao evento? Se prevalecer a segunda opção, a companhia corre o risco de a assembléia on-line virar um tiro no pé. Isso porque o percentual de votos a favor tende a ser diluído quanto maior a audiência.

E como aferir os votos? É aí que entra a certificação digital, único meio de reconhecer a identidade de quem está do outro lado da rede. O atestado eletrônico seria essencial tanto no cenário em que é permitida a procuração eletrônica como naquele em que vigora também o voto eletrônico. Mas tudo isso, para virar realidade, ainda depende da esperada manifestação da CVM. “Mesmo com tecnologia para implementar todos esses recursos, preferimos esperar a resposta formal da autarquia. Não queremos que a assembléia de nossos clientes seja questionada por conta disso”, afirma Rodolfo Zabisky, sócio-diretor da MZ Consult. Foi justamente para evitar possíveis contestações que as assembléias da Equatorial não utilizaram o recurso da transmissão ao vivo.

MAIS “NOTICE” DO QUE “ACCESS” — O esforço em ultrapassar o “assembleísmo” na discussão sobre o uso da internet em assembléias é mais um sintoma do amadurecimento do profissional de Relações com Investidores. No ambiente do Novo Mercado, em que todas as ações são ordinárias, atingir os quóruns mínimos de votação estabelecidos em lei não é tarefa simples. Pior ainda quando o capital da companhia é pulverizado, como no caso da Renner e de diversas outras empresas que possuem mais de 50% do capital total em poder do mercado.

Experiências lá de fora, porém, mostram que a migração do mundo físico para o virtual não depende apenas de tecnologia, mas também de uma mudança de hábito. Nos Estados Unidos, o proxy material — documentação que inclui a demonstração detalhada dos assuntos a serem discutidos na reunião, o proxy card (cartão para assinalar a opção de voto) e outros documentos — é obrigatório e consome algo em torno de US$ 1 bilhão em custos de impressão e distribuição. Pensando no gasto vultoso e em aumentar o quórum, a Securities and Exchange Commission (SEC) autorizou, para a temporada de assembléias de 2007, a veiculação desse material pela internet, num modelo intitulado “notice and access (N&A)”. Para tanto, a empresa deve avisar (“notice”) o investidor sobre o site onde ele pode acessar (“access”) o material. Deve também oferecer a versão impressa caso receba uma solicitação por telefone ou e-mail.

No primeiro ano de aplicação do novo sistema, contudo, a participação de investidores pessoas físicas diminuiu (veja mais em artigo na página 38). “É um paradoxo, mas foi só o primeiro ano”, diz Fernando Carneiro, diretor da Altman Group, consultoria que realiza serviços de auxílio às assembléias nos Estados Unidos, como os pedidos de procuração (proxy soliciting). Uma possível explicação para isso é a percepção de que o método tradicional seria mais amigável. O investidor recebe a papelada em casa, preenche a procuração e envia pelo correio com selo pago. “É um material pesado, difícil de ler na tela do computador. Se o acionista for imprimir, o custo que a companhia quis reduzir passa para ele”, observa Eduardo Lucano, da Associação Brasileira das Companhias Abertas (Abrasca). Pesquisa do National Investor Relations Institute indica que apenas 56% das empresas filiadas pretendem adotar o N&A em 2008.

No Brasil, a realidade das assembléias é outra. Prevalece o tédio que resulta da reduzida participação dos acionistas e de um ritual burocrático que, em alguns casos, começa e termina em apenas 15 minutos. Seriam as assembléias virtuais, com participação dos acionistas on-line, voto eletrônico direto (ou até mesmo por procuração eletrônica) uma forma de animar esses encontros? Talvez. Para as companhias sem controlador, a preocupação, por ora, é garantir um ambiente de votação que atinja o quórum mínimo e tenha legitimidade. Já é um bom desafio.

|

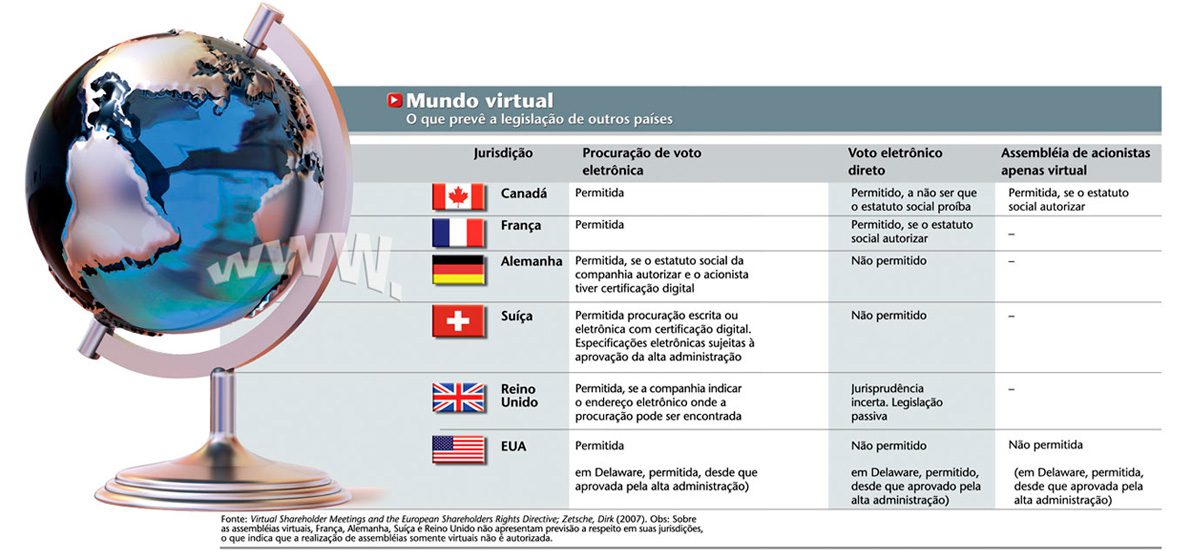

Europa vive processo de transição Os europeus também enfrentam os desafios de usar a internet para promover suas assembléias. No estudo Virtual Shareholder Meetings and the European Shareholders Rights Directive, de 2007, o diretor da Faculdade de Direito da universidade alemã Heinrich Heine Duesseldorf, Dirk Zetzsche, define quais elementos configuram uma assembléia (informar, promover a comunicação entre acionistas e desses com os gestores e votar) para, a partir daí, discutir se é legalmente possível realizá-la somente no ambiente virtual. O autor pesquisou a legislação de países como Reino Unido, Alemanha, Suíça, França, Canadá e Estados Unidos e concluiu que a transição da assembléia para o mundo virtual ainda está incompleta nos países da União Européia. Há necessidade, segundo Zetzsche, de uma legislação única para autenticação e identificação dos acionistas na região. Na Alemanha, na Suíça e na França, a procuração eletrônica é aceita, sob algumas condições. Já o voto eletrônico é impedido nos dois primeiros e, na França, válido quando autorizado pelo estatuto social da empresa. No Reino Unido, a legislação abre espaço para o voto eletrônico desde o início da década. Cabe à companhia a decisão de adotá-lo ou não. Já no Canadá, a regulação é mais favorável para a realização de uma assembléia exclusivamente virtual. Se a companhia disponibilizar meios que permitam a comunicação entre acionistas durante a reunião e o voto eletrônico, é possível considerá-los parte de uma assembléia, ainda que não exista qualquer encontro presencial. Trata-se de algo parecido com o que acontece no estado americano de Delaware. Contanto que garanta os processos de verificação da condição de acionista, de comunicação entre eles e o registro dos votos, a companhia pode aceitar decisões de investidores tomadas unicamente por meios on-line. Já o estudo The Virtual Shareholders Meeting: How to make it works?, de Anatole Van der Krans, também publicado em 2007, conclui que as empresas que fizeram uso dessa possibilidade legal não tiveram muito sucesso. Para o professor da Utrecht University, os direitos de acionistas não estão sendo respeitados de forma satisfatória nas assembléias virtuais. A análise foi feita a partir de empresas com sede em Delaware que usaram a ferramenta. Como a escolha sobre a forma da assembléia é critério exclusivo do conselho de administração, o autor alerta para o risco de os acionistas não serem ouvidos antes da escolha do melhor meio para a realização das assembléias. Para ele, a assembléia virtual “institucionaliza a irresponsabilidade das empresas”, por afastar os executivos de acionistas descontentes. Apesar dos problemas descritos, o otimismo dá o tom no artigo de Krans. O autor sugere que os problemas sejam resolvidos com a criação de um novo cargo dentro da companhia. Sua função: cuidar dos direitos do acionista. É uma idéia a ser discutida. Mas talvez a sugestão do pesquisador nem precise ser levada adiante, porque a Securities and Exchange Commission (SEC) já pensou uma maneira de preservar as assembléias virtuais sem prejudicar o espaço para discussão entre investidores e administradores. Em novembro passado, a agência anunciou regras para promover os fóruns virtuais de acionistas. Mais práticos e baratos que os encontros físicos, os fóruns devem ocorrer até 60 dias antes das assembléias — início do período de apresentação dos proxies. A expectativa é de que as tradicionais disputas levadas à assembléia (conhecidas como proxy fights) possam ser resolvidas ao longo do ano com a ajuda dos fóruns. |

Conteúdo extra

The Virtual Shareholders Meeting: How to make it work?

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui