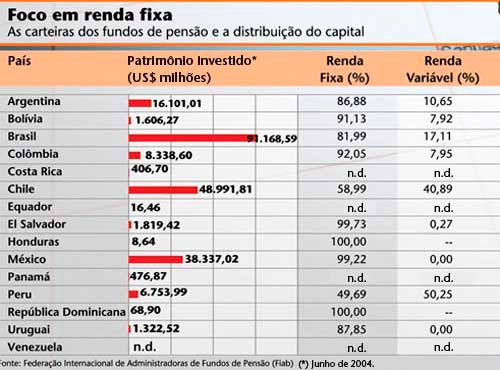

A melhor notícia, no entanto, está no destino desses recursos. Pouco a pouco, os fundos de pensão começam a diversificar seus portfólios, e a tradicional renda fixa – principalmente aquela garantida pelas atraentes taxas de juros pagas por títulos públicos em toda a região – começa a dar espaço para o investimento em ações de companhias locais e estrangeiras. Chile e Peru já são exemplos de países que passaram a apostar nesse tipo de investimento, e já alocam quase metade de seus portfólios em renda variável (ver quadro).

A mudança na distribuição dos recursos, conforme explica Agustín Vidal, diretor de Pensões e Seguros para a América Latina do Banco Bilbao Viscaya Argentaria (BBVA), aconteceu por dois motivos. O primeiro se refere às mudanças na regulação dos fundos de pensão dos países da região, que passou a permitir o investimento em ativos diversos, não só em renda fixa. O outro foi o desenvolvimento e o amadurecimento dos mercados de capitais. Os movimentos, contudo, ainda são pontuais, alerta Vidal.

O Chile é um bom exemplo. Em 2002, uma reforma no modelo chileno de pensões – instituído em 1981 – permitiu que fossem criadas cinco categorias diferentes de fundos, formato que ganhou o nome de multifondos e permitiu que os fundos de pensão chilenos deixassem de ser reféns da renda fixa. As categorias se diferenciam pela exposição a investimentos de risco. O fundo classificado por “A” permite que até 80% dos recursos sejam alocados em renda variável, participação que vai decrescendo até o tipo “E”, extremamente conservador e totalmente ausente da renda variável. “A reforma deu liberdade ao poupador de escolher como administrar seus recursos”, comenta Fernando

Ávila, gerente de operações da Superintendência de Administradoras de Fundos de Pensões (Safp), em Santiago do Chile. Porém, essa mudança ainda traz limitações. As leis exigem que os investimentos em renda variável no exterior não ultrapassem 30% dos volumes das carteiras. “Temos uma necessidade urgente para a ampliação desse limite”, afirma. Ávila dá como argumentos o próprio perfil da economia chilena, que é pequena e, portanto, tem oferta escassa de alternativas locais em renda variável. Para se ter uma idéia, a média diária de negociação na Bolsa de Santiago este ano era de US$ 38,8 milhões, até 20 de fevereiro, segundo dados da consultoria Economática. Na Bovespa, esse número sobe para US$ 493,7 milhões.

Além disso, continua Ávila, o investimento restrito a ações de empresas chilenas pode ser um tanto arriscado. A demanda dos fundos de pensão por determinada ação, por exemplo, tem grandes chances de gerar uma valorização artificial do papel. Sem falar na necessidade do investidor de diversificar o portfólio, para reduzir riscos. “Se concentrarmos nossas economias no Chile, nos expomos a um risco desnecessário”, afirma. “Buscamos distribuir nossas apostas pelo resto do mundo”.

Engana-se, no entanto, quem acredita que o destino dos recursos de chilenos sejam os países da região. O dinheiro, conforme explica Ávila, procura portos mais seguros, desembarcando principalmente em bolsas norte-americanas e européias. “O investimento busca países mais estáveis e que cumpram com as classificações de risco estabelecidas”, explica. “A América Latina não tem presença significativa em nossas aplicações”, afirma. “Não vemos nesses países uma combinação ideal de rentabilidade e segurança”.

No México, desde 17 de janeiro, os gestores de fundos de pensão podem incluir ações em seu portfólio, através do investimento em índices

OPORTUNIDADE DE INTEGRAÇÃO – O desejo de manter esses recursos no mercado local – ou, pelo menos, na América Latina – tem motivado o surgimento de algumas iniciativas. Uma delas é a que vem sendo desenvolvida pela Federação Internacional de Bolsas de Valores (Fiab), que pretende integrar os mercados de capitais da região sob um modelo operacional que viabilizará a criação de corretores- correspondentes. Esse formato garantiria a execução de ordens, respeitando as particularidades e características de cada mercado e estruturas locais, como as respectivas bolsas, intermediários e formação de preços.

Esse modelo de integração, no entanto, está sujeito ao avanço na modificação dos regimes regulatórios. Por parte do Brasil, informa Eduardo Manhães, superintendente de relações internacionais da Comissão de Valores Mobiliários (CVM), a iniciativa é vista com bons olhos. Mas ainda é preciso analisar se, para viabilizar a integração, há necessidade de mudança na lei ou se apenas um normativo da CVM seria suficiente. Porém, ressalta Manhães, “não há definição ou previsão para isso”.

De qualquer forma, o primeiro passo para tirar o projeto do papel foi dado em novembro do ano passado, quando a Bovespa e a Bolsa Mexicana de Valores (BMV) anunciaram a intenção de aproximar ambos os mercados. Esse convênio permitirá que um investidor mexicano possa, a partir de seu país, ter acesso aos ativos negociados no Brasil, ao mesmo tempo em que investidores brasileiros poderão investir em valores mexicanos. “Queremos aproximar os mercados e diversificar os valores domésticos, de forma a dar mais liquidez às bolsas da região”, comenta Guillermo Prieto Treviño, presidente da Fiab e da Bolsa Mexicana de Valores (BMV). “Estamos viabilizando aspectos operacionais para negociação, envolvendo bolsas, intermediários e custodiantes”.

LIBERDADE TAMBÉM NO MÉXICO – Mas antes de ver os recursos cruzando fronteiras, algumas bolsas estão buscando iniciativas para manter o dinheiro em casa. A própria bolsa mexicana está comemorando o fim da restrição às aplicações em renda variável. Desde o último 17 de janeiro, as Afores – administradoras locais de fundos de pensão – podem incluir ações em seus portfólios.

Porém, essa mudança na legislação também traz limitações. Ela permite apenas que esses investimentos sejam feitos em índices. “A restrição visa garantir aos trabalhadores a participação em um mercado onde o capital estará protegido”, explica Treviño, presidente da BMV.

Para isso, foram lançados índices semelhantes aos Papéis Índice Brasil-Bovespa (Pibb), cujos ganhos ficam ancorados no desempenho do IBrX-50, índice que reúne os 50 ativos que combinam melhor liquidez e maior valorização.

Hoje, a bolsa mexicana oferece aos investidores locais fundos atrelados aos principais índices norte-americanos, como o S&P 500 e o QQQ, da Nasdaq. Isso só é possível porque, desde 2003, os painéis da bolsa mexicana passaram a abrigar, além dos papéis de empresas locais, cerca de 180 valores estrangeiros, quase todos norte-americanos. Essa seção ganhou o nome de “Mercado Global”e foi criada para manter dentro das fronteiras investidores mexicanos que, pela proximidade, iam a Nova York para lá alocar seus recursos. Com a mudança na regulamentação dos fundos de pensão, “não só investidores individuais, mas também os institucionais, poderão diversificar seus portfólios sem sair do México”, ressalta Treviño.

Os fundos de pensão mexicanos contam com uma carteira avaliada em cerca de US$ 40 bilhões.

A nova regulamentação permitirá a transferência para a bolsa mexicana de até US$ 6 bilhões, volume correspondente a 28 dias de negócios (lá, a média diária gira em torno de US$ 210 milhões). A nova regulamentação, no entanto, ainda não contempla o investimento em valores listados fora do território mexicano. Portanto, os fundos não estariam livres para investir em papéis negociados na Bovespa, por exemplo, mesmo com corretores-correspondentes, conforme determina atualmente a Fiab. “Precisamos trabalhar para que a regulamentação possa dar seqüência às modificações e incluir outros valores”, diz Treviño.

Integração dos mercados é vista com bons olhos pela CVM, mas ainda é preciso analisar se seria necessária uma mudança na lei

O Chile, por sua vez, não mostra a mesma disposição para alocar os recursos nos países vizinhos. “Onde houver planos para aumentar nossas opções de investimento, é boa notícia”, comenta Ávila, da AFP Chile. “Mas ainda é cedo para afirmar que a AFP alocaria mais recursos na região”, garante, dizendo que a América Latina ainda não apresenta o tripé segurança, rentabilidade e liquidez .

REFORMAS NA AGENDA – Revisões dos modelos aplicáveis aos fundos de pensão são recorrentes na pauta dos governos da região. “E o assunto renda variável é extremamente significativo para quem gerencia fundos de pensão”, destaca Ávila, da AFP no Chile.

Os países latino-americanos, lembra Vidal, do BBVA, ainda estão muito distantes do que se observa em países desenvolvidos, onde a renda variável ocupa papel relevante nos portfólios dos fundos de pensão. Na Espanha, por exemplo, a renda variável abocanha 53,24% dos investimentos. “À medida que surjam mercados de capitais fortalecidos no exterior, será mais fácil os fundos de pensão começarem a cruzar fronteiras”, garante. Porém, “não se pode esperar que os fundos de pensão resolvam os problemas dos mercados de capitais”, afirma.

Vidal comenta que, desde que os países da região começaram a reformar seus sistemas de pensão, na década de 80, espera-se o desenvolvimento dos mercados de capitais locais. “E o desenvolvimento ainda não veio”, destaca. Esse é um tema que ainda pesa na questão das reformas atuais. “O êxito das mudanças nos sistemas de pensão passa por um amadurecimento do mercado de capitais”.

Há avanços, avalia Vidal. Ele destaca a retomada das aberturas de capital em vários países da região e uma participação maior de investidores locais, o que sinaliza maior confiança e gera estabilidade nesses mercados. Soluções inovadoras como os corretores-correspondentes podem estimular outras mudanças nas regulamentações, observa. “É importante que os fundos de pensão tenham liberdade para investir nos mercados de capitais de forma mais dinâmica”, acredita.

Retomada das aberturas de capital em vários países da região e crescimento das aplicações de investidores locais revelam confiança

Mas vale lembrar que, a despeito dos progressos, ainda persiste uma barreira aos mercados de capitais na disputa pelos recursos dos fundos de pensão. Afinal, tais instituições ocupam importante papel como financiadoras das contas públicas”. Mais uma vez, os mercados de capitais se confrontam com seu mais pesado concorrente: os governos.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui