O ano de 2009, por exemplo, foi bastante turbulento para a maioria das empresas brasileiras, abaladas pela crise recente e desafiadas a se reestruturarem para retomar o ritmo de crescimento dos resultados operacionais. Nesse cenário adverso, muitas delas acabaram apresentando resultados insatisfatórios em suas demonstrações contábeis.

Na elaboração dos cálculos para o ranking As Melhores Companhias para os Acionistas 2010, observamos que 67% das empresas presentes na amostra apresentaram Economic Value Added (EVA)® negativo no ano. Em outras palavras, dois terços das companhias analisadas não conseguiram gerar lucro suficiente para cobrir seus custos de capital no ano.

Em contrapartida, o mercado foi, aos poucos, retomando a confiança e o apetite por risco. O pessimismo quanto ao futuro, implícito nos preços das ações, foi lentamente se transformando em otimismo, levando a bolsa de volta para patamares anteriores à crise e gerando forte alta nos preços da maioria das ações.

Como resultado, as ações geraram, em média, um retorno total (total shareholder return – TSR ) muito maior para os acionistas em 2009, se comparadas ao registrado em 2008.

Esse cenário incomum, em que os preços das ações apresentaram tendência positiva enquanto os resultados econômicos das empresas apontavam sentido contrário, é exatamente o inverso da situação observada em 2008, quando o desempenho econômico foi muito menos afetado negativamente do que o retorno das ações, corroído pela fuga dos investidores para ativos menos arriscados. Afinal, como avaliar a criação de valor diante de sinais tão opostos?

Primeiro, é importante compreender as limitações de cada dimensão avaliada. O desempenho econômico de um determinado ano não consegue incorporar as expectativas futuras criadas pelo mercado, além de se restringir a um determinado período de análise. O retorno das ações, por sua vez, apresenta grande volatilidade em função de oscilações de humor do mercado.

Sendo assim, para avaliarmos a consistência entre o resultado entregue pela empresas (refletido nas suas demonstrações financeiras) e o desempenho de suas ações, devemos analisar os dados em uma janela temporal mais longa. Dessa forma, consideramos as companhias que estiveram presentes na amostra das cinco últimas edições do ranking, para as quais temos todas as informações necessárias.

Outra questão relevante: para essa análise, não podemos olhar apenas para o retorno nas ações. Temos que considerar o custo do capital do acionista no período. Por exemplo, ao olharmos um horizonte de cinco anos, pode parecer que um retorno de 60% de uma ação seja um resultado espetacular. Mas se o custo de capital do acionista fosse de 12% ao ano (equivalente a 76% em cinco anos), concluímos que, na verdade, houve destruição de valor.

Dessa forma, para responder à nossa questão, utilizamos o TSR-Ke, ou seja, o retorno total (incluindo dividendos) da ação menos o custo de capital do acionista médio entre 2005 e 2009 e separamos as empresas em dois grupos, conforme seu nível de EVA® : EVA® Positivo ou EVA® Negativo.

Os resultados apontam que a mediana do TSR-Ke das empresas com EVA® positivo foi de 13% ao ano, contra -0,4% daquelas com EVA® Negativo. Portanto, as companhias que obtiveram retorno operacional maior que seu custo de capital apresentaram retorno significativamente maior sobre suas ações.

Contudo, do ponto de vista de criação de valor, não basta uma empresa ter como objetivo alcançar ou manter o EVA® positivo. É necessário também apresentar melhorias consistentes em seu EVA® para atender — ou até superar — às expectativas implícitas em seu valor de mercado. Dessa maneira, na medida em que os investidores reconhecerem que as melhorias de EVA® são sustentáveis, estarão mais propensos a atribuir preços melhores às ações da empresa.

Nesse sentido, a segunda questão relevante a se analisar é: as empresas que apresentaram melhoria de EVA® nos últimos anos obtiveram maior TSR-Ke que as demais?

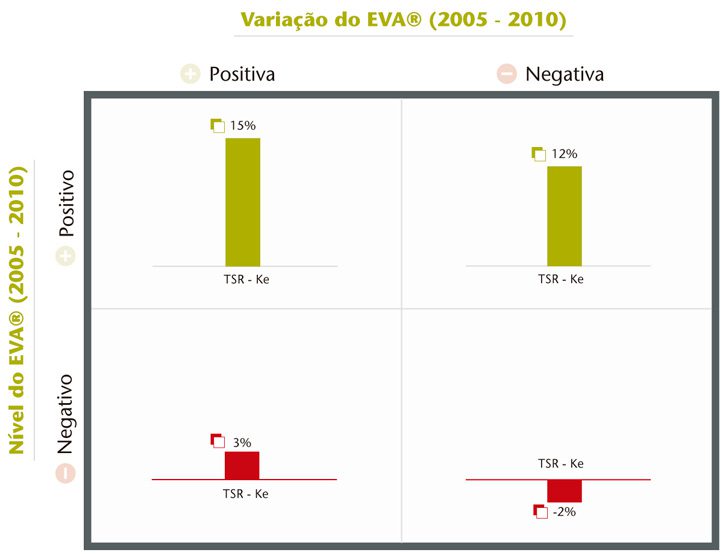

Para investigar essa questão, reclassificamos as companhias em quatro grupos, separando-as conforme o nível do seu EVA® (positivo ou negativo) e a variação do EVA® entre 2005 e 2009 (positiva ou negativa). Para eliminar eventuais distorções que resultados extremos teriam sobre a média, utilizamos a mediana do TSR-Ke das empresas de cada grupo. O gráfico ao lado ilustra os resultados obtidos:

Como se pode observar, as empresas que apresentaram variação de EVA® positiva e nível de EVA® Positivo obtiveram, na mediana, o maior TSR-Ke de todos os grupos (15%). Portanto, criaram valor significativo para seus investidores.

Do outro lado do espectro, temos o grupo de empresas que, além de EVA® Negativo, apresentaram piora em seu EVA® ao longo do tempo. Esse grupo apresentou mediana de TSR-Ke de -2% ao ano, o que significa que o retorno anual de suas ações ficou abaixo do custo de capital de seus acionistas, apesar de terem obtido um TSR positivo no período.

É importante ter em mente que, durante o período analisado (2005-2009), a Bovespa demonstrou relevante valorização de suas ações, fruto da queda do custo do capital e da melhoria das perspectivas macroeconômicas de longo prazo — ou seja, predominantemente fatores externos, pouco ligados à performance corrente das empresas. Por isso, observamos que, de forma geral, todo o mercado se valorizou e algumas ações obtiveram retornos muito acima do seu custo de capital. Daqui para frente, entretanto, espera-se que, na medida em que o retorno das ações for menos afetado por fatores exógenos e mais calcado no desempenho das companhias, observaremos TSR-Ke cada vez menores, tendendo, na média, para o zero.

No entanto, conforme pudemos observar, o mercado reconhece e premia as ações das empresas que criaram valor de maneira consistente em suas operações. Portanto, essa capacidade será certamente um diferencial para as companhias adicionarem valor aos seus acionistas em um cenário futuro de grandes incertezas.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui