Crises de liquidez costumam atingir em cheio o setor bancário. No auge da turbulência atual, o Banco Central (BC) adotou várias medidas para garantir a saúde do sistema financeiro do País. Uma delas, em especial, lançou luzes sobre a situação dos bancos chamados de médios. Importantes financiadores de capital de giro para as empresas e do crédito destinado ao varejo, eles pagam mais caro para obter recursos no mercado. Captam, dentre outras formas, com os bancos grandes, vendendo suas carteiras de crédito. Por isso, seriam os maiores beneficiados pela liberação de parte do compulsório do depósito a prazo dos bancos para compra de carteiras de crédito de outras instituições, concedida pelo BC no início de outubro. A isenção tinha como objetivo promover a volta da liquidez nas operações interbancárias, após a crise de confiança deflagrada pela turbulência internacional.

O resultado, contudo, não foi o esperado. Os bancos maiores preferiram usar o dinheiro que seria destinado ao compulsório para investir em títulos públicos a comprar as carteiras de crédito dos bancos médios. No fim de outubro, o BC tomou outra medida, dessa vez mais certeira: permitiu que essas instituições usassem os ativos adquiridos de outros bancos (como as carteiras de crédito a pessoa física) para reduzir em até 70% o seu depósito compulsório. Deu certo. Da data da medida até o dia 24 de novembro, os bancos menores venderam para as grandes instituições carteiras que somavam R$ 22 bilhões.

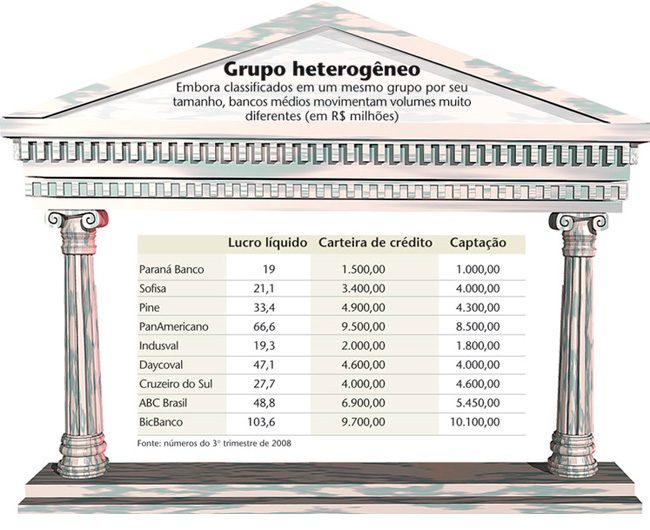

Hoje existem nove bancos médios listados em bolsa. A maioria apresentou balanços sólidos para o terceiro trimestre. “Esses demonstrativos dizem pouco sobre a crise”, afirma Nicholas Barbarisi, da Hera Investimentos. Afinal, o recorte de julho a setembro pegou poucos dias da parte mais crítica da turbulência. A carteira de crédito do BicBanco evoluiu 6,3% no trimestre por força das boas condições encontradas nos dois primeiros meses. O lucro líquido, entretanto, recuou 1%.

As palavras contidas nos comentários do desempenho estão inundadas de cautela. “É improvável que se retorne aos níveis de carteira anteriores à crise em curto espaço de tempo.” A frase é assinada por Milto Bardini, diretor de Relações com Investidores (RI) do BicBanco, e aparece logo no início da ITR divulgada em meados de novembro, junto com a constatação de que o volume das operações deve cair, acompanhando a diminuição na demanda por crédito. Os R$ 9,7 bilhões da carteira de crédito estão em linha com os R$ 10 bilhões captados, mas os prazos estão em desalinho. Enquanto 80% dos créditos têm vencimento no curto prazo — menos de um ano —, apenas metade dos depósitos a prazo (que representam 56% da captação) vence nesse período.

O descasamento, nomenclatura usada pelo mercado para definir tal situação, é um risco, principalmente em momentos de baixa liquidez. Relacionar o prazo do funding com o do empréstimo evita buracos no caixa e disparidades nos custos da operação. No segundo caso se encaixa o Bic, que recentemente fez uma série de captações longas, como um Fundo de Investimento em Direitos Creditórios (FIDC) de quatro anos, lançado em agosto. Uma captação mais longa tem custos mais altos, o que torna os empréstimos, em tese, menos lucrativos. Portanto, os números sugerem que o banco de Bardini estava captando mais caro do que seria necessário para manter sua carteira, mesmo antes do impacto forte da crise.

É o caso do PanAmericano. Focado no financiamento ao consumo para pessoas físicas de classe média e baixa, o banco controlado pelo empresário das comunicações Sílvio Santos apresenta uma carteira de crédito com prazo médio de cinco trimestres. A média da captação, entretanto, é de 14 meses. O descasamento de um mês, avisa a ITR do terceiro trimestre, “é coberto pelo patrimônio líquido da instituição” — situação nada confortável para um banco, principalmente se considerado que esse patrimônio é de R$ 1,4 bilhão, e que a parcela a descoberto no período atinge R$ 900 milhões.

PESSOA FÍSICA, UM NICHO CRUEL — O PanAmericano apresentou um lucro líquido no trimestre, comparado ao mesmo período de 2007, 43,5% maior — mas é bom lembrar que a oferta pública de ações realizada em novembro do ano anterior aumentou o capital do banco em R$ 700 milhões durante o período. Numa comparação mais significativa, com o segundo trimestre de 2008, o lucro líquido da instituição recuou 25%. Junte-se a isso os problemas de descasamento da carteira de crédito com a captação e teremos uma idéia de como serão os próximos meses para o PanAmericano.

O crescimento de 9,4% da carteira de crédito no terceiro trimestre (em relação ao período imediatamente anterior) veio do financiamento à compra de veículos, cuja a demanda dá sinais públicos de esfriamento. E não é só isso. “A inadimplência na operação com pessoas físicas é mais sensível aos momentos de crise do que na carteira corporativa”, avisa a equipe de análise da corretora Banif. Um indicativo é que os créditos de qualidade AA até C, da escala em que H é o mais perigoso, diminuíram sua participação na carteira de crédito do PanAmericano em um ponto percentual no último ano. Mas essa operação é a especialidade do banco de Sílvio Santos, e a crise não é o momento ideal para iniciar uma diversificação.

O banco Indusval sabe bem disso. Atuou como financeira até 2004, quando vendeu a carteira ao HSBC. Em 2007, voltou a oferecer financiamento para carros usados. O projeto previa um período de maturação de alguns anos, mas o Indusval logo desistiu. Em outubro, demitiu a equipe de 57 pessoas. “O cenário deteriorou e preferimos focar no middle market”, explica Luis Masagão, presidente do conselho de administração do banco, que teve lucro de R$ 19 milhões no trimestre com uma carteira de R$ 2 bilhões.

Outro a se afastar do risco do crédito a pessoa física foi o Banco Pine. Em 2006, esse tipo de cliente representava 43% da carteira, participação que recuou para os atuais 28% dos R$ 4,8 bilhões de sua operação. Empréstimos a empresas representam 72% da carteira, que tem perfil de curto prazo. Na ITR, o Pine avisou que as mudanças “mercadológicas e regulatórias” do crédito consignado fizeram o banco rever sua operação voltada para a pessoa física.

A alteração mercadológica é explicada pelo Banif. “Quando a febre do consignado começou, há alguns anos, o spread chegava a 40%. A concorrência, obviamente, aumentou, e os ganhos diminuíram”, diz uma analista do banco. Mais discretas, as mudanças regulatórias também dirimiram o interesse na operação. Em meio ao pacote para conter o consumo no já longínquo início de 2008, quando a ameaça de inflação assustava, o governo reduziu a margem descontável em folha para o funcionalismo público. E não foi só. Um pouco antes, no tempo em que a taxa de juro caía, o governo estipulou um teto para o spread cobrado pelos bancos no empréstimo com desconto em folha. “Mas quando a taxa voltou a subir, não houve correção”, lembra Lemos.

O TIRO SAIU PELA CULATRA — As mudanças no consignado tampouco agradaram o Cruzeiro do Sul, outro especializado nesse tipo de empréstimo. Com carteira de R$ 4 bilhões, sendo 85% em créditos com desconto em folha, o banco demitiu, durante o trimestre, 173 funcionários ligados à área de middle market. O lucro líquido do banco no trimestre recuou 57% em relação ao ano passado, atingindo R$ 27,6 milhões.

Dentre as razões para a queda, chama atenção o malogrado programa de recompra de ações posto em prática este ano. Vários bancos médios fizeram projetos similares (o Pine, por exemplo, fez três), mas nenhum passou por dificuldades semelhantes às enfrentadas pelo Cruzeiro do Sul. Obrigado pela regulamentação a restringir a recompra ao limite de 10% do capital em circulação (free float), o banco não conseguiu segurar a cotação do papel e gerar valor aos acionistas, porque um deles insistia em se desfazer de uma posição considerável. Esse investidor, apontam fontes do mercado, era o Opportunity, que tinha participação no banco maior que 5% até o dia 4 de junho de 2008, quando sua posição atingiu 4,8% e deixou de ser divulgada publicamente.

Com a cota estourada, o Cruzeiro do Sul celebrou um contrato de swap com o UBS, no qual o banco de investimento comprava os papéis e o Cruzeiro do Sul recebia a variação financeira da ação, em troca do DI mais um spread. Como a cotação só fez cair, o Cruzeiro do Sul teve um prejuízo de R$ 17,8 milhões com a operação. Apesar disso, o banco anunciou mais um programa de recompra. O tiro visava a gerar valor ao acionista, mas saiu pela culatra. A ação, cotada a R$ 15,5 em 26 de junho de 2007, valia R$ 4,4 no dia 21 de novembro de 2008. Todos os nove bancos médios listados estão com cotações inferiores ao preço de lançamento.

Para Lemos, o cenário de preço baixo não significa necessariamente um estímulo à consolidação no segmento. “Os programas de recompra são a prova de que o controlador acredita que seu patrimônio está desvalorizado”, afirma o analista. O preço baixo, portanto, não seria aceito como referência de valor por esses empresários. Barbarisi pensa diferente. Ele aponta a união de Itaú e Unibanco como o início de um processo de compras e fusões de instituições financeiras que vai envolver bancos médios. “Os grandes ficaram menores depois da negociação entre Unibanco e Itaú. Adquirir bancos médios será a tendência para os próximos anos.”

Usando o mesmo exemplo, Marco Aurélio Barbosa, analista-chefe da Coinvalores, é mais cauteloso. Para ele, o apetite de aquisição dos bancos grandes vai se manifestar primeiro em consolidações nas instituições de varejo. “Esse tabuleiro ainda tem peças mais atraentes que as instituições menores. Afinal, quantos bancos médios são necessários para se ter um Unibanco?”, questiona. Responder à questão é tarefa infausta, principalmente se levarmos em conta o cenário para o próximo ano. A freada no consumo deve abalar a carteira dos médios. E o apetite dos grandes.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui