Nem tanto ao mar, nem tanto à terra. A expectativa do mercado não era assistir em 2008 a um festival de companhias com ofertas iniciais de ações (IPOs, na sigla em inglês), como no ano anterior. Mas também não se esperava cruzar a metade do ano com apenas quatro empresas propondo-se a fazer uma operação desse tipo. Nutriplant, Hypermarcas, Le Lis Blanc e OGX foram as únicas a se aventurar pelo ambinte de liquidez enxuta pós-crise do subprime. Levantaram R$ 7,6 bilhões, cifra que ainda passa longe dos R$ 60,5 bilhões levantados pelas 64 companhias que ingressaram na Bolsa de Valores de São Paulo (Bovespa) em 2007. O segundo semestre, que até pouco tempo atrás representava a esperança de atenuar o contraste, agora tem perspectiva tão desanimadora quanto o histórico dos meses decorridos. Alguns já afirmam que 2008 é um ano para ser esquecido — e, quem sabe, 2009 também.

São muitos os fatores que justificam o desaquecimento. A crise norte-americana impôs aos investidores estrangeiros, principais compradores das ofertas brasileiras de ações, a necessidade de rever suas aplicações. Muitos tiveram de sacar recursos investidos no Brasil e se deram conta de que diversas estreantes brasileiras não lhes proporcionavam uma liquidez satisfatória. Além disso, o desempenho financeiro de algumas novatas estaria aquém do esperado, principalmente depois que a qualidade de diversos ativos começou a ser questionada.

O noticiário recente reforçou a idéia de que nem todas as empresas que chegaram à Bovespa estavam preparadas para um IPO. E a expectativa é de que más notícias como a da Agrenco alimentem a cautela dos investidores diante de novas emissões. A companhia estreou em outubro do ano passado e, em junho último, três dos sócios controladores foram presos pela Polícia Federal por suspeitas de desvio de dinheiro, fraude de balanços e sonegação fiscal. Outros casos que depõem contra o boom de IPOs são Laep, que teria dado destino diferente do que o informado aos recursos obtidos na captação; e Dufry, que emprestou US$ 35 milhões a uma controladora indireta. Em comum, as três empresas têm o fato de estarem sediadas em Bermudas, concentrarem suas atividades no Brasil e terem emitido BDRs, o que lhes oferece uma blindagem diante da fiscalização da Comissão de Valores Mobiliários (CVM). Ainda assim, elas estão sendo investigadas pelo regulador brasileiro.

“Muitas ofertas que estavam sendo preparadas ficaram em stand by, dentre elas algumas empresas que pretendiam lançar BDRs sem ser originalmente estrangeiras”, afirma Fabíola Cavalcanti, advogada do escritório Barbosa, Müssnich & Aragão. O mercado aguarda também a revisão da Instrução 202, que promete dificultar o acesso ao mercado local por empresas essencialmente brasileiras, cuja sede oficial seja em um paraíso fiscal. No site da CVM, até o último dia 25 de julho, três ofertas de BDRs estavam em análise, das quais duas foram interrompidas. Dessas, apenas a Solvay Indupa, fabricante argentina de PVC e soda cáustica, seria, de fato, uma companhia estrangeira.

Denise Pavarina, diretora gerente do BBI, observa que, no curto prazo, qualquer notícia negativa vira argumento para adiar um IPO. Embora concorde que os BDRs tenham contribuído para reduzir o ritmo das ofertas, Denise destaca os efeitos positivos dos acontecimentos recentes. “Agora as pessoas entenderam um pouco melhor o que é um BDR, qual o poder da CVM sobre esses papéis e os cuidados necessários para fazer a aplicação. Serviu como alerta.” Muitas das operações que estão em compasso de espera, sejam de BDRs ou ações, podem nem vir a se concretizar. Outras serão adiadas por muito mais tempo do que se imaginava. “As operações estão sendo postergadas para 2009 e até para 2010”, conta Fabíola.

LIQUIDEZ E SIMPLICIDADE — Em meio ao pessimismo, um número chama a atenção. De janeiro a julho deste ano, foram emitidos cerca de R$ 34,5 bilhões em ações, incluindo os chamados follow on (emissões de empresas já listadas). A cifra é representativa, principalmente se comparada aos R$ 75,5 bilhões registrados ao longo de todo o ano de 2007. No entanto, as diferenças também são significativas. O valor de 2008 foi inflado pelas ofertas de OGX, que captou R$ 6,7 bilhões em seu IPO; e de Vale, que obteve outros R$ 19,4 bilhões em um aumento de capital. A expectativa da mineradora, no entanto, era ultrapassar R$ 21 bilhões. Mesmo aquém do esperado, as operações demonstram que os investidores continuam interessados em ativos brasileiros. E com um detalhe: eles estão muito focados em operações com características bem definidas.

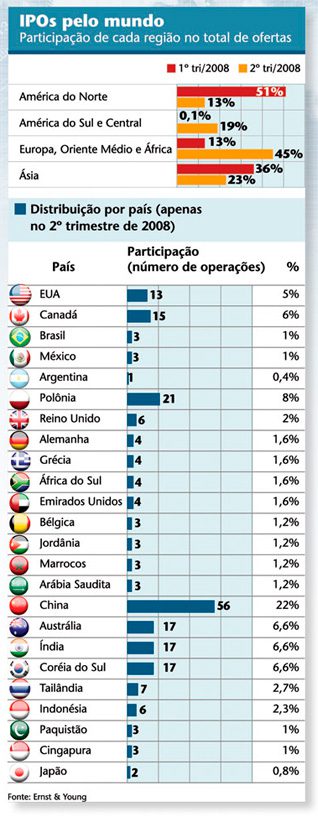

É bom ressaltar que há apetite, ainda que seletivo, para a compra de ações em países emergentes. De acordo com o levantamento mundial sobre IPOs, realizado pela Ernst & Young, 7 das 10 maiores ofertas iniciais realizadas no mundo durante o segundo trimestre foram de mercados em desenvolvimento. “O ruim é que países como China e Rússia mantiveram uma atratividade superior à do Brasil”, diz Paulo Sérgio Dortas, da Ernst & Young.

MAIS RACIONALIDADE — O aumento da aversão ao risco por parte dos investidores promete fazer com que apenas as empresas mais bem preparadas acessem a bolsa. “As companhias que hoje vislumbram o IPO têm horizonte de três a cinco anos para emitir ações. Em 2007, empresas em estágios totalmente diferentes de maturação cumpriam os mesmos cronogramas. A maneira como os projetos foram conduzidos beirou a irresponsabilidade”, afirma Dortas. Kan Wakabayashi, sócio da consultoria Cypress, confirma que a hora é de fazer o dever de casa. Segundo ele, atualmente, as empresas estão mais bem preparadas para analisar os ônus e os bônus de se tornar uma companhia aberta.

O aquecimento do mercado de fusões e aquisições também é uma evidência de que muitas empresas estão optando (ou sendo obrigadas, em razão das condições do mercado) pelo amadurecimento antes da estréia na bolsa. Segundo Raul Beer, sócio da PricewaterhouseCoopers, a expectativa é de que as fusões e aquisições cresçam neste ano, em número de operações, pelo menos 15%. Em 2007, foram 718 negócios. Em 2006, registraram-se 573 operações, ante 389 no ano anterior. Os fundos de private equity são a principal fonte dos recursos utilizados, além do caixa das companhias, atualmente menos endividadas. Na opinião do consultor, neste ano e em 2009, as oportunidades parecem mais promissoras também para as aquisições por sócios estratégicos.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui