De um lado, transferências de controle e reestruturações societárias cada vez mais complexas. Do outro, as limitações impostas pela letra fria da Lei das S.As. Em algum lugar no meio do caminho, investidores, advogados e reguladores testando os limites da interpretação das normas. Não raro, alguém suplica a invocação do “espírito” da lei. É nesse caldo de embates jurídicos e ideológicos que nasce o Comitê de Aquisições e Fusões (CAF), cuja missão é dar voz aos princípios da regulamentação e conceder um sinal verde a operações que sejam não apenas legais, mas também morais. A pedra fundamental do comitê é garantir o tratamento igualitário a todos os acionistas. Lançado oficialmente no fim de junho, o órgão deverá estar pronto para funcionar a partir de outubro. Sua ambição? Tornar-se um selo de qualidade indispensável aos emissores que quiserem estar em paz com os investidores — a exemplo do Novo Mercado, o bem-sucedido segmento de listagem criado pela BM&FBovespa.

Inspirado no Takeover Panel inglês, o CAF é um foro autorregulador de adesão voluntária, composto de representantes indicados pelas principais entidades representativas do mercado, além de membros independentes. Analisará todas as ofertas públicas de aquisições de ações (OPAs) e as reestruturações societárias, como fusões, cisões e incorporações das companhias abertas que aderirem ao órgão. Sua atuação será baseada em um Código de Autorregulação de Aquisições e Fusões, cuja minuta, já aprovada pelas entidades participantes, segue em fase final de redação.

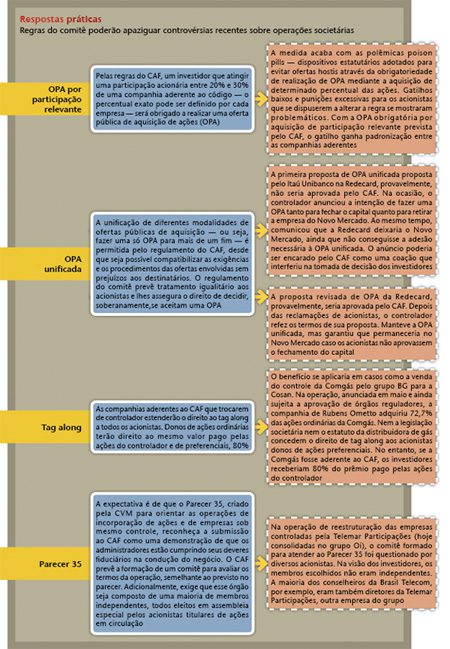

Uma das principais novidades do CAF será acabar com o uso indiscriminado de poison pills e padronizar as já existentes. O código de autorregulação cria uma nova modalidade de OPA obrigatória, a ser disparada quando um acionista atinge uma porção relevante do capital. A fatia exata poderá ser fixada pelas empresas, no estatuto social, dentro de uma faixa entre 20% e 30% do capital votante. As alterações de participações em um bloco de controle que já detenha a maioria do capital votante ficam isentas da OPA obrigatória. Nesses casos, a OPA só será exigida se o órgão julgar que houve mudança no poder de comando das companhias.

O CAF vai além do que requer a legislação em outros aspectos. Nas alienações de controle, a companhia deverá pagar tag along de 100% para os acionistas donos de ações ordinárias e de 80% para os preferencialistas. O benefício se aplicaria a operações como a venda da Comgás pela britânica BG para a Cosan, em maio, na hipótese de a companhia se submeter ao CAF. Ainda sujeita à autorização dos órgãos reguladores, a transação prevê a transferência de 72,7% das ações votantes. No entanto, a Comgás não está listada nos níveis de governança, e seu estatuto, assim como a legislação, não concede o direito à OPA aos donos de ações preferenciais. O prêmio previsto na lei para as ações ordinárias é de 80%.

Na última assembleia da Petrobras, por exemplo, minoritários brigaram por uma vaga no conselho de administração da companhia. Venceu o grupo que contou com o voto da Petros, cuja classificação como minoritária é questionada. A Petrobras, além de ser a patrocinadora da fundação, tem o controle da Petros por meio de um voto de minerva em seu conselho de administração. Se estivessem em votação uma reorganização societária ou deliberações relacionadas a uma OPA, pelas regras do CAF, a Petros estaria impedida de votar.

As deliberações relacionadas a laudos de avaliação também ficarão mais transparentes sob as regras do CAF. A começar pela obrigatoriedade de manifestação do conselho de administração, que deverá explicitar sua avaliação sobre preço, conveniência da oferta e possíveis repercussões. Além disso, a ata da reunião do conselho que eleger o responsável por elaborar o documento deverá expor os motivos da escolha e registrar as razões de eventuais votos contrários ao avaliador eleito. Também fica proibido condicionar o pagamento da instituição avaliadora ao sucesso da operação, salvo se os acionistas do capital em circulação decidirem o contrário.

As regras do CAF também são rígidas ao tratar das operações de reorganização societária envolvendo partes relacionadas. Impõem um quórum mínimo de 25% do capital em circulação para a instalação da assembleia destinada a deliberar sobre uma transação dessa modalidade. O órgão estabelece ainda um prazo máximo de 45 dias para a conclusão de um segundo laudo de avaliação e cria a possibilidade de os acionistas recorrerem a um terceiro laudo, que poderá ser solicitado quando a segunda avaliação chegar a um preço mais vantajoso para os acionistas em circulação e que supere em pelo menos 10% o valor apontado pelo primeiro laudo. Nesse caso, a escolha do avaliador será feita pela companhia, a partir de uma lista tríplice indicada pelas instituições autoras dos laudos anteriores.

O código de autorregulação cria uma nova modalidade de OPA obrigatória

Iniciativas hoje permitidas pela Lei das S.As. e pela regulamentação poderão ser limitadas por princípios gerais contidos no código do CAF. Um exemplo são as OPAs unificadas. Somente no primeiro semestre deste ano, três companhias — Redecard, Camargo Correa Desenvolvimento Imobiliário (CCDI) e Net — comunicaram a seus acionistas que promoveriam uma OPA com dupla função: saída do Novo Mercado e fechamento de capital. Em dois casos, Redecard e CCDI, as propostas causaram desconforto. Os acionistas controladores das duas companhias avisaram que se não obtivessem a adesão mínima para serem bem-sucedidos no fechamento de capital — a concordância de dois terços do capital em circulação exigida pela Instrução 361 —, retirariam a companhia do Novo Mercado da mesma forma. A medida foi vista como uma coação. Se não aceitassem vender suas ações ao preço ofertado, os investidores correriam o risco de ficar com um papel depreciado pela redução no nível de governança. A ameaça, de acordo com os organizadores do CAF, infringe um princípio fundamental contido no código: o de que o acionista deve ser soberano para decidir sobre a aceitação de uma oferta. Com base nesse preceito, a oferta unificada nos termos inicialmente apresentados por Redecard e CCDI não receberia a aprovação do CAF. Depois da reclamação de acionistas, a Redecard comunicou que não deixaria o Novo Mercado se não conseguisse fechar o capital, e a CCDI, no fim do mês passado, anunciou que fará apenas uma oferta para cancelamento do registro.

AGENDAS DISTINTAS — São tantas as situações conflituosas em que se vislumbra a atuação do CAF que a intenção de tornar o órgão um apaziguador do mercado soa, no mínimo, ousada. O desafio parece ainda maior quando se leva em conta a hesitação das companhias. Sem a adesão delas, de forma permanente ou solicitada a cada operação, o comitê corre o embaraçoso risco de ser desprezado.

A regra geral do CAF é determinar que o preço da OPA corresponda ao maior valor pago pelo acionista adquirente nos 12 meses que antecederem o acúmulo da participação. Durante o processo de elaboração da minuta, a Abrasca argumentou que o critério poderia encarecer operações, a ponto de inviabilizá-las, por conta da volatilidade do mercado acionário brasileiro. Além disso, seria inaceitável em situações críticas da vida da empresa, segundo a Abrasca. Tornar cara a entrada de um novo sócio poderia, nessas situações, comprometer a continuidade da companhia. O CAF aceitou os argumentos da associação. Em uma revisão da minuta do código, incluiu a possibilidade de flexibilizar a exigência ao analisar casos concretos. Ainda assim, a associação preferiu não apoiar o comitê. Em sua visão, a regra ideal seria a OPA pelo valor econômico.

O impasse parece sem solução. Na visão do advogado Nelson Eizirik, autor do código do CAF, ceder à crítica da Abrasca feriria o princípio fundamental do órgão, que é o de assegurar o tratamento igualitário a todos os acionistas vendedores das ações. Se considerasse o valor econômico como primeiro critério, o CAF correria o risco de prejudicar ou os acionistas que venderam na bolsa antes da oferta ou os que venderão na OPA — daí a importância de a cotação em pregão ser o único critério. A oposição da Abrasca, em princípio, não compromete a capacidade do CAF de atrair companhias. “Ainda que (a associação) participasse, não teríamos a adesão compulsória de suas associadas”, observa o advogado.

PRIMEIROS PASSOS — Nos próximos meses, o CAF formalizará sua criação, sob a forma de uma associação sem fins lucrativos. Contratará um diretor, cuja primeira missão será captar adesões. A ideia é fazer uma espécie de roadshow apresentando as propostas do comitê. Na mira estão as 30 companhias que votaram a favor da OPA obrigatória na reforma do regulamento do Novo Mercado e as empresas em processo de abertura de capital. “Agora, além de se listarem no Novo Mercado, as estreantes poderão chegar à Bolsa já filiadas ao CAF”, espera Eizirik.

Por enquanto, o CAF tem ao menos uma companhia comprometida em ter o seu selo. “Entendemos que a adesão é benéfica, pois trará segurança jurídica. Assim sendo, pretendemos ser a primeira companhia aberta a aderir ao CAF”, informou, por e-mail, Edemir Pinto, presidente da BM&FBovespa. A Bolsa terá que alterar seu estatuto para poder fazer parte do órgão, já que, atualmente, prevê uma poison pill de 15%.

A concordância das demais, porém, é uma incógnita. “O processo será longo e não esperamos uma adesão inicial grande. Mas quando as primeiras operações que passarem pelo CAF conseguirem uma rápida aprovação pela CVM, haverá mais boa vontade das empresas”, prevê Walter Mendes, vice-presidente da Amec. O modelo de receitas do CAF dependerá das adesões. As entidades participantes financiarão o início dos trabalhos, mas a expectativa é de que órgão possa se sustentar com as taxas pagas pelas companhias.

Por enquanto, o CAF tem ao menos uma companhia comprometida em ter o seu selo

Outro obstáculo a ser enfrentado é o da legitimidade das decisões. Nessa seara, o regulador já deixou claro que tem todo o interesse em ajudar. Segundo o diretor da CVM Roberto Tadeu Fernandes, o colegiado da autarquia aprovou, no mês passado, a celebração de um convênio em que se compromete a presumir a legitimidade das decisões do CAF. Maria Helena Santana, presidente da CVM até o dia 14 de julho, declarou o interesse de que a Anbima inclua a adesão obrigatória ao CAF em seu código de autorregulação de ofertas públicas. Consultada, a Anbima não atendeu ao pedido de entrevista.

Há a expectativa de que a CVM incentive a adesão ao comitê também em suas normas e orientações. A primeira intervenção nesse sentido tende a ocorrer no Parecer de Orientação 35. O normativo foi criado para orientar as companhias a adotar práticas mais transparentes nas operações de incorporação de controladas. Para isso, o parecer sugere duas medidas: a formação de um comitê independente para negociar os termos das trocas de ações na incorporação; ou a submissão da operação à aprovação da maioria dos acionistas não controladores. O CAF pode se tornar uma terceira alternativa. A minuta do código prevê a formação de um comitê de negociação nas reorganizações societárias entre partes relacionadas. E traz um reforço às normas do Parecer 35: o CAF exigirá que o órgão seja previsto no estatuto da companhia e formado, em sua maioria, por membros independentes eleitos em assembleia especial pelos acionistas titulares de ações em circulação.

Se estivesse em vigor na época da reestruturação das empresas controladas pela Telemar Participações (hoje consolidadas sob o Grupo Oi), o CAF poderia ter reduzido os ruídos entre controladores e minoritários. Na visão dos investidores das empresas incorporadas, os membros escolhidos para compor o comitê previsto no Parecer 35 não eram verdadeiramente independentes. Um exemplo foram as indicações feitas pelo conselho de administração da Brasil Telecom, que tinha a maior parte do seu board na diretoria da Telemar Participações, sua controladora. Na operação, a Telemar Norte Leste (Tmar) foi incorporada pela Coari. Logo em seguida, a Coari e a Tele Norte Leste (TNL) foram incorporadas pela Brasil Telecom — que, no final, passou a ser a única empresa listada em bolsa.

Os idealizadores do CAF sabem que não ter casos para julgar seria péssimo para o órgão. Mas ainda pior seria tê-los e ser contestado pelo mercado. Por isso, o comitê se resguardou ao elaborar um código que, apesar de baseado em princípios, é bastante descritivo em suas regras. No total, o código tem 141 artigos. A minúcia, entretanto, não afasta a possibilidade de que as decisões sejam colocadas em dúvida ou se mostrem ineficientes. “A autorregulação funciona bem porque é uma disciplina de reputação, um clube onde quem faz besteira é mal visto. Se todos começarem a fazer algo errado, aí pode não funcionar”, observam Bruno Rudge e Fernando Pires, da Dynamo.

O Takeover Panel do Reino Unido, que norteou a criação do CAF, tem seu histórico de questionamentos. Porém, na esfera judicial, os casos de contestação do órgão inglês são raros. Com mais de 40 anos de existência, o Takeover Panel foi questionado apenas quatro vezes (a última foi em 1992), mas em nenhuma delas suas decisões foram revertidas. Os episódios de apelação aos órgãos internos que compõem a estrutura do Panel também são escassos. No total, houve 11 recursos nos últimos dez anos. Uma inspiração exemplar, sem dúvida, e desafiadora, na mesma medida.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui