As assembleias de acionistas finalmente se tornaram relevantes nas discussões do direito societário de companhias abertas. Durante anos subestimadas em razão de presença majoritária do acionista controlador, que decidia tudo sozinho, elas ganharam a importância que merecem com a ascensão das companhias de capital disperso. Agora, as empresas precisam de assembleias com quórum mínimo para deliberar com legitimidade; e os investidores, de acesso aos conselhos de administração para ampliar sua representatividade e contrabalançar os poderes dos administradores. Foi nesse contexto que as inúmeras dificuldades para a participação dos acionistas nas assembleias tornaram-se notórias: o ativismo pacato em todo o mundo; os entraves dos estrangeiros para se adequar ao sistema brasileiro de votação; as exigências arcaicas de uma lei de 1976; o receio das companhias em adotar soluções que ponham em risco seus atos jurídicos. São tantos os problemas que fica a dúvida se as assembleias realmente teriam sido feitas para receber as minorias — não só no Brasil, mas também no resto do mundo.

Com o intuito de dissolver alguns desses imbróglios, a Associação Nacional dos Investidores do Mercado de Capitais (Amec) apresentou uma proposta à Comissão de Valores Mobiliários (CVM) de reformulação da Instrução 481, que disciplina os pedidos públicos de procuração de voto. Para discutir essas e outras soluções que possam vir a tornar as assembleias mais democráticas, a CAPITAL ABERTO reuniu os seis profissionais do mercado apresentados acima e explorou suas visões sobre o tema. Nas próximas páginas, um resumo do debate.

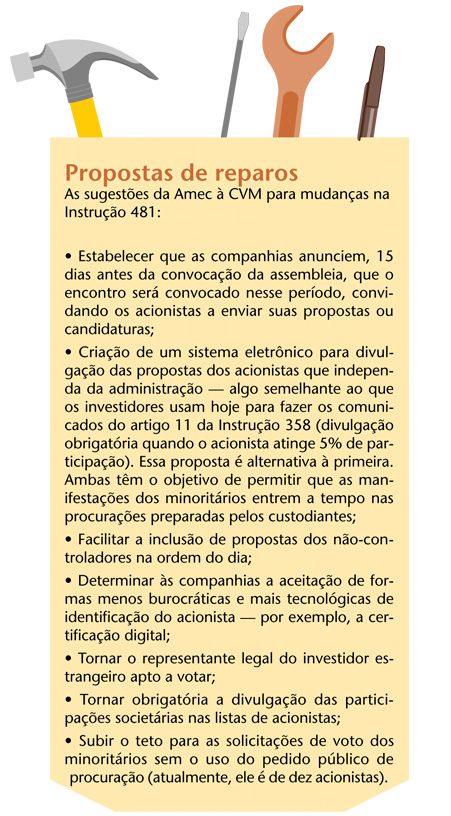

MUDANÇAS NA INSTRUÇÃO 481

MAURO CUNHA — O sistema brasileiro é diferente do de outros países. Isso não quer dizer melhor ou pior, mas, sim, que os sistemas não conversam entre si, o que se torna um problema conforme cresce a institucionalização da base acionária. Quanto mais se tem poupança interna, mais se têm proprietários que precisam ser responsáveis. Às vezes eles não exercem seus direitos, é verdade, mas às vezes querem exercer e não conseguem. A Instrução 481 foi um avanço fenomenal, porém ela não atingiu plenamente o objetivo de facilitar a votação a distância. Com base nisso, fizemos nosso dever de casa e propusemos ideias. Algumas delas, inclusive, já foram acatadas no último ofício-circular (ofício SEP 01/2013).

REGIS ABREU — O voto é um direito do acionista perante a companhia e não o contrário, é sempre bom lembrar disso. Do jeito que a norma está escrita, o acionista, para votar, precisa estar presente fisicamente, e isso significa ele ter de ir até a sede, seja lá onde for, para provar que ele é ele e exercer seu direito, apesar de seu nome estar no livro. É uma inversão de parâmetros. Se eu quiser votar no banco do Estado do Sergipe, eu tenho que ir até Aracaju para manifestar meu voto. (Conforme parágrafo único do artigo 127, incluído pela Lei 12.431/2011, é considerado presente em assembleia-geral o acionista que se registrar a distância; esse dispositivo, contudo, ainda não foi regulamentado pela CVM.)

LUCIANA DIAS — Estamos olhando como melhorar a Instrução 481. A CVM não regula só as dez maiores empresas do Brasil — nós temos 700 companhias e sabemos que existem dificuldades para cumprir determinadas regras. Alguns problemas são operacionais. Para votação em assembleia, a procuração tem de valer só por um ano (artigo 126 da Lei das S.As. ). E, no código civil, está dito que um documento, para ser válido no Brasil, tem de ser notarizado e consularizado. É uma burocracia que não faz mais sentido. O desafio é ultrapassar as questões legais e estruturar alguma coisa que dê segurança jurídica para as companhias e os investidores.

GUILHERME FERREIRA — Eu sou um otimista em relação ao ambiente regulatório brasileiro. Ele está muitos anos na frente das práticas. Se alguém tem de ser culpado de as coisas não andarem bem são os acionistas. O ambiente regulatório pode ser melhorado, mas estou cansado de ver exemplos horrorosos de falta de exercício do direito. As práticas têm de estar mais na cabeça dos investidores.

MAURO GUIZELINE — No caso dos estrangeiros, é preciso considerar que os representantes deles nas assembleias não podem fazer nada diferente do que está previsto. Eles vêm com uma orientação de voto determinada. Seria importante eles terem mais flexibilidade.

MAURO CUNHA — Essa é uma realidade do processo internacional de proxy voting e uma preocupação global. Concordo com o Guilherme: há mais a ser feito pelos investidores que pelo regulador, mas não é por isso que vamos deixar de propor mudanças. E não é só o investidor local que tem de fazer o dever de casa, o estrangeiro também. O prazo de 15 dias para a convocação de assembleia não é suficiente, porque o banco depositário do ADR só se compromete a inserir no proxy card as propostas que ele receber 30 dias antes da assembleia. Por isso, ainda que a empresa convoque 30 dias antes, todas as prerrogativas da 481 não servem porque, no dia seguinte, já é D -29, e o banco depositário não vai incluir nada.

CAPITAL ABERTO — Qual a dinâmica da Totvs para a convocação de assembleia?

GILSOMAR MAIA — Nós convocamos no prazo regular — 15 dias para AGEs e 30 dias para AGOs. Desde que nos listamos, em 2006, nunca tivemos um bloco de controle. Nosso free float é de 70%, dos quais quase 90% são investidores institucionais estrangeiros. Quando precisamos atingir um quórum qualificado de dois terços, é muito difícil. Me lembro de duas vezes apenas em que conseguimos isso.

CAPITAL ABERTO — Convocar com mais antecedência não seria uma maneira de melhorar o quórum?

GILSOMAR MAIA — Me questiono se os próprios investidores têm interesse em participar das assembleias. Eu nunca vi muito interesse deles em estarem presentes. Fizemos nossa AGO no início de março, com 53% do capital presente, uma boa presença. Apenas dois representantes estavam lá, que tinham a maioria dos votos, e um outro acionista enviou um executivo próprio.

MAURO CUNHA — O dever de casa não é só do regulador ou do investidor, é das companhias também. Nós temos exemplos de empresas que vão além da lei — Brasil Foods e Ultrapar são dois deles. Elas se comprometem em estatuto a dar divulgação imediata aos candidatos dissidentes (concorrentes aos indicados pela administração) às vagas do conselho. Claramente, há uma correlação entre essas boas práticas e os resultados para o acionista.

CAPITAL ABERTO — É verdade, mas o absenteísmo também chama muita atenção. Principalmente agora, nas companhias sem controlador. Antes, alegava-se a presença majoritária do controlador na votação como motivo para o acionista não participar. Agora, esse não é mais o caso em várias empresas, e o acionista continua não participando. Por quê?

REGIS ABREU — O processo de votação é tão burocrático que a postura refratária do estrangeiro se torna natural. Também não podemos esquecer que existem resquícios da cultura do Brasil de ações preferenciais. O acionista não fazia nada, não indicava conselho, não tratava de reestruturações societárias. É um mercado que se formou para afastar o acionista.

MAURO CUNHA — Há também um problema muito sério que estamos importando dos Estados Unidos — o conflito comercial. Muitos gestores têm medo de ir à assembleia e se verem obrigados a contrariar interesses. É por isso que a gente vê assembleias aqui em que a presença do estrangeiro é maior que a do local.

REGIS ABREU — Não existe um gestor de banco que vote contra a administração em uma assembleia de Petrobras, por exemplo. Os bancos prestam inúmeros serviços para a companhia.

LUCIANA DIAS — Eu sou mais otimista do que isso que vocês estão descrevendo. Acho que o “Brasil Novo” é um pouco diferente do que esse. O estrangeiro quer a companhia com ordinárias, que está no Novo Mercado. A primeira coisa que você aprende como regulador é que é possível mudar o que está para frente. Não dá para mexer no estoque. Hoje a companhia não encontra investidor se não colocar 25% de ações ordinárias no mercado.

GUILHERME FERREIRA — E a atratividade dessas companhias, mais reguladas, com melhores práticas, é muito maior.

MAURO GUIZELINE — Sim, só que tem muito investidor, especialmente estrangeiro, que quer estar no Novo Mercado, mas trata a ordinária como se fosse uma preferencial. Ele não está interessado nos direitos políticos. Quer apenas o dividendo.

MAURO CUNHA — Eu gostaria de discordar da Luciana. O estoque é menos importante que o fluxo futuro, mas não pode ser ignorado. O Brasil está conhecido hoje como o mercado do “veja bem”: “sim, temos o artigo 254-A (da Lei da S.As. ), que dá direito ao tag along, mas, veja bem…”. O estrangeiro simplesmente vira a página e vai para outro lugar. É no estoque que estão os problemas.

“Se alguém tem de ser culpado por as coisas não andarem bem são os acionistas”

LUCIANA DIAS — Não acho que o Brasil seja o país do “veja bem”. Existe um embate natural e saudável no fato de a CVM ser conservadora na interpretação da lei e adotar uma postura serena, buscando dar os passos com segurança. Se você pensar na 481, toda aquela lista de documentos (cuja publicação pela companhia passou a ser exigida) nem sequer existia há cinco anos. O acionista ia para a assembleia sem saber o nome do candidato que ia eleger. Não estamos parados no tempo. Há mais de um ano, discutimos uma reforma da 481. E tudo isso se aplica tanto ao estoque como às novas companhias.

REGIS ABREU — Outro problema são os percentuais para exercer alguns direitos como acionista, que são sobre o capital total e não sobre o free float. Como os free floats são baixos — em geral, até 30% —, os percentuais de relevância exigidos, de 5% ou 10% do capital total, se tornam altos demais em relação ao free float. O Novo Mercado deveria adotar percentuais sobre o capital total.

CAPITAL ABERTO — Nós estamos pensando em melhorias, mas, com o investidor tão desinteressado como comentamos aqui, essas mudanças teriam efeito?

LUCIANA DIAS — Mesmo o investidor que olha a sua ação como se fosse uma preferencial avalia, antes de comprar as ações, a governança da companhia. Ele pode não se comportar da forma que gostaríamos enquanto tem a posse do papel, contudo, ao adquiri-lo, ele faz uma série de exigências.

REGIS ABREU — É como o condomínio do seu prédio: você paga e não necessariamente usa tudo. Se determinados direitos estão no estatuto, eles são precificados, mesmo que ninguém os usufrua. Tudo vira valor e percepção positiva para a companhia. A empresa que se diferencia, no fim, melhora o seu custo de capital e dá mais lucro para o acionista.

MAURO GUIZELINE — Importante também reconhecer que, numa situação particular, existe, sim, quórum. Foi o que vimos na assembleia da Petrobras do ano passado. Ali havia um interesse grande e todos se mobilizaram.

MAURO CUNHA — Um problema grande, eu insisto, é a questão dos prazos de convocação. Não conheço nenhum caso de um candidato (ao conselho de administração) não indicado pela administração que tenha entrado no proxy card do investidor estrangeiro. Apesar de toda a evolução na 481, isso continua impossível de acontecer, em razão do prazo. Outra questão é que o pedido público de procuração é muito diferente do sistema dos custodiantes. Se você conversar com o Bank of New York, ele vai demorar muito tempo para aceitar seu pedido público de procuração e incluí-lo no proxy card dele.

CAPITAL ABERTO — Outros países têm o mesmo problema com esses custodiantes?

LUCIANA DIAS — Eles têm menos problemas que nós porque todo o procedimento burocrático costuma ser feito de uma só vez. Ao passo que, aqui, é preciso renovar a procuração a cada ano. Não fosse isso, os custodiantes poderiam oferecer um modelo único de procuração adaptado ao Brasil e usar sempre o mesmo padrão, para todas as companhias.

MAURO CUNHA — Nessas horas é que é importante usar a criatividade. A nossa lei é excelente, mas foi escrita em 1976. É por isso que, para a questão do prazo, nossa sugestão é a CVM adotar um período pré-convocatório.

LUCIANA DIAS — As determinações da lei têm uma lógica: o prazo é de apenas 15 dias, no caso das AGEs, para que se tenha a agilidade necessária. Imagine estar no meio de uma operação e ter de esperar 45 dias até aprová-la porque esse é o prazo mínimo da convocação? Se a assembleia se tornar um procedimento tão burocrático, a tendência é que menos assuntos sejam submetidos a ela. E não é isso que se deseja em termos de governança.

CAPITAL ABERTO — Mais decisões ficariam restritas ao conselho de administração nessa hipótese

REPRESENTAÇÃO DOS ACIONISTAS

GUILHERME FERREIRA — Nesse ponto, a meu ver, temos uma questão a ser mais discutida no ambiente regulatório. O conceito de independência no conselho de administração tomou um escopo tão virtuoso que fere o conceito de representatividade. É como se a figura do conselheiro independente fosse, em si, uma virtude, o que, na prática, pode ser uma mentira muito grande. São os diversos grupos que compõem a empresa que têm de estar representados nos conselhos. Quem sabe, quando as minorias perceberem que podem estar representadas, veremos mais interesse dos investidores em participar, também, das assembleias.

REGIS ABREU — Essa lógica do independente, na verdade, deveria estar focada no minoritário. Quem tem participação acionária, muitas vezes, não está representado no conselho. O que muda na vida desse conselheiro independente se uma decisão foi bem ou mal tomada? Nada. Ao passo que na vida do investidor muda tudo.

LUCIANA DIAS — Nesse sentido, a nossa serenidade, nossa postura de andar mais devagar, fez com que estivéssemos numa posição muito mais confortável que a dos reguladores europeus. Alguns países têm a regra de possuir maioria independente nos conselhos e, hoje, há um grupo de governança corporativa da OCDE, que responde para o G-20, estudando se isso realmente faz sentido. O que se vê na Europa são conselhos formados por pessoas que não têm nada a ver com a companhia, e isso, em muitos casos, tem significado a tomada de decisões menos arriscadas.

MAURO CUNHA — É aquela situação de o Warren Buffett não poder ir para o conselho idiota da Coca-Cola porque não é independente…

LUCIANA DIAS — Aí vemos que a ideia de maioria independente no conselho talvez não seja a mais adequada. Especialmente em um país como o nosso, em que existem ou acionistas controladores ou grupos de acionistas com fatias muito bem definidas.

GUILHERME FERREIRA — Se tem algo que a gente tem de combater é a exclusão das minorias, e não a independência necessariamente.

MAURO CUNHA — Quanto a esse aspecto, eu ouço recorrentemente comentários sobre o medo do abuso das minorias. Essa preocupação é muito superestimada em relação ao tamanho real do problema.

CAPITAL ABERTO — Mas e os conflitos a que estão sujeitos os gestores de recursos? Vocês mesmos já citaram os conflitos comerciais, e há também a hipótese de insider information.

REGIS ABREU — Não vejo esse conflito, porque a informação privilegiada está tratada em lei e dá cadeia. É possível denunciar o gestor que agir ilegalmente. O que nós precisamos é de uma representação mais equilibrada nos conselhos. Porque os conselheiros independentes são, no fim do dia, indicados pelo controlador ou pela administração.

GUILHERME FERREIRA — Os fundos sob minha gestão, por exemplo, estão, no mínimo, quatro períodos por ano com bloqueio total à negociação de ações. Nas companhias em que sou conselheiro, toda hora recebo uma carta informando que estou impedido de negociar.

LISTA DE ACIONISTAS

MAURO CUNHA — Outro ponto da nossa proposta diz respeito à lista de acionistas. Ainda não é possível, apesar de existirem dois artigos na lei sobre isso, exigir que a lista apresente o total de ações de cada titular, o que faz essa informação perder muito da sua utilidade.

LUCIANA DIAS — A lista atual é por ordem decrescente. Você consegue saber quem são os maiores acionistas da companhia.

MAURO CUNHA — Nem sempre dá para saber. Se um banco tem vários fundos investidos e eles não aparecerem individualmente no topo na lista, você não vai saber que aquela instituição é um dos maiores acionistas.

CAPITAL ABERTO — E qual a razão para esse número não ser aberto, Luciana?

LUCIANA DIAS — É o sigilo bancário. Existe uma discussão sobre isso porque, em tese, esse número não é bancário. Mas o escriturador é um banco e ele se nega a fornecer.

REGIS ABREU — Mas nós, gestores, somos obrigados a abrir as posições das carteiras de fundos exclusivos para a CVM. Por que o mesmo princípio não vale para abrir as posições dos acionistas?

LUCIANA DIAS — Nesse caso, é o gestor que está abrindo a informação, não é o banco.

MAURO CUNHA — Não seria exatamente a mesma coisa? Trata-se de uma informação patrimonial, não bancária.

LUCIANA DIAS — O que nós entendemos é que, da forma como está hoje, já é possível se organizar. Talvez nós pudéssemos pensar em alguma construção jurídica para exigir que, no caso de grandes instituições, as posições dos vários fundos sejam unificadas. Mas realmente não acreditamos que essa informação faria tanta diferença para os investidores.

MAURO GUIZELINE — Essa discussão é muito parecida com a da remuneração dos administradores. Sempre vamos ter argumentos dos dois lados.

MAURO CUNHA — E, nesse caso dos administradores, a CVM foi muito corajosa…

MAURO GUIZELINE — A abertura das informações que temos hoje, de todo modo, é muito melhor do que existia antes.

MAURO CUNHA — Sim, só que desde que a CVM trouxe essa regra, nenhum associado nosso conseguiu uma lista de acionistas com a abertura das participações com base no artigo 100. Antes podíamos negociar, agora isso simplesmente acabou.

ASSEMBLEIAS ONLINE

CAPITAL ABERTO — Voltando às assembleias online, quais as propostas para melhorar esse instrumento?

GILSOMAR MAIA — Com todas as dificuldades que vocês expuseram aqui, dá para entender por que as assembleias online não decolaram…

REGIS ABREU — O problema dos sistemas de assembleias online disponíveis no mercado hoje é que são as companhias que contratam o sistema e oferecem o procurador, e não o acionista, o que é uma maluquice. O acionista que quer enviar um voto em direção contrária ao da administração vai usar o sistema que a empresa pagou para fazer isso? É preciso existir sistemas abertos, independentes da companhia, para os acionistas enviarem os votos.

CAPITAL ABERTO — Maia, como tem sido sua experiência com a plataforma online?

GILSOMAR MAIA — Nós aderimos à plataforma logo de início, assim que saiu a regulamentação. Mas, para os estrangeiros, parece ser mais fácil continuar usando os representantes que eles têm do que aderir à plataforma. Eles já possuem um formato que funciona e não querem ter um segundo sistema para usar só no Brasil.

CAPITAL ABERTO — Quantos acionistas votam pela plataforma hoje?

GILSOMAR MAIA — Menos de 5%. E esse número não tem crescido, ao contrário, está diminuindo. São fundos locais e, em quantidade, são poucos acionistas.

REGIS ABREU — O que temos no Brasil não é assembleia online, mas procuração online, uma via eletrônica para envio da procuração. Deveríamos ter, sim, uma assembleia online, um mecanismo de envio do voto certificado digitalmente. E, mesmo nesse caso, também haveria problemas, porque, em razão dos trâmites operacionais, o voto tem de ser enviado pelo menos 24 horas antes, dando tempo a quem está do outro lado de se articular.

CAPITAL ABERTO — Aquele projeto da Amec e da Anbima para fazer uma plataforma online ainda está de pé?

REGIS ABREU — Esse é o projeto de uma plataforma conjunta das duas entidades. A Anbima entraria com todas as informações sobre cadastro dos gestores e suas carteiras, e a Amec com os conhecimentos sobre a parte societária, pautando a assembleia. Seria um grande choque de transparência. O que ainda atrapalha esse projeto, no entanto, é a exigência da presença física. Temos centenas de empresas espalhadas pelo Brasil e precisaríamos de procuradores viajando o País inteiro para estar em cada uma delas.

MAURO CUNHA — E há também o problema da papelada. A CVM já permitiu que as empresas adotem a certificação digital, mas não as obrigou. Para ter um sistema online, precisaríamos de um galpão para guardar as documentações autenticadas dos fundos. Não existe viabilidade, portanto, enquanto as empresas não forem obrigadas a aceitar os documentos certificados digitalmente.

LUCIANA DIAS — O código civil diz que para um documento estrangeiro ser aceito no Brasil ele tem de ser notarizado e consularizado. A CVM não tem poderes para mudar isso. O que nós dizemos é que não vamos recriminar e nem punir companhias que aceitem cópias de uma procuração em inglês. O anexo a um e-mail já é suficiente para nós. O que não podemos é impedir a companhia de fazer o seu julgamento de valor.

MAURO CUNHA — Sim, esse problema se aplica ao estrangeiro. Mas e para o investidor local?

LUCIANA DIAS — É a mesma coisa. As condições de validade de uma procuração não estão estabelecidas nas nossas regras. Elas são regras do direito civil.

MAURO GUIZELINE — Quem pode exigir mais ou menos da procuração é o receptor do ato jurídico.

CAPITAL ABERTO — O receio da companhia é não ter efetividade na votação…

REGIS ABREU — O que poderia existir seria uma exigência nesse sentido no âmbito do Novo Mercado, contratando com essas companhias que elas aceitem necessariamente a certificação digital.

LUCIANA DIAS — Numa visão bastante otimista, minha percepção é que, se conseguíssemos resolver o problema da Lei das S.As., ou seja, a validade da procuração por um ano, conseguiríamos construir algo em cima disso. Seria preciso mudar a Lei das S.As., mas não precisaríamos mudar o código civil.

CAPITAL ABERTO — Qual foi a preocupação do legislador ao atribuir validade de um ano às procurações?

LUCIANA DIAS — O objetivo era não desvincular os direitos políticos dos econômicos. Uma procuração válida por muito tempo permitiria que alguém vendesse sua participação, mas preservasse os direitos políticos. A lei quis garantir que o acionista não seria desprovido de direitos políticos.

MAURO GUIZELINE — É uma questão de segurança jurídica. Anular o ato jurídico de uma votação indevida dá um trabalho enorme, por isso a necessidade de garantir antes a eficácia desse ato.

GILSOMAR MAIA — Acredito que a tecnologia, aliada às mudanças na lei, vai ajudar bastante todo esse processo.

MAURO GUIZELINE — Mauro, vocês, na Amec, pensam em usar mais o site de relações com investidores das companhias com o propósito de facilitar, por exemplo, o envio de pautas para a assembleia?

MAURO CUNHA — Uma das nossas propostas é justamente usar o portal da companhia para receber as propostas de temas e atualizar, online, a ordem do dia conforme ela for evoluindo. Isso pode ser adotado pelas companhias, inclusive, voluntariamente. Sim, e essa é uma ideia que podemos explorar mais. Fica a proposta para as companhias.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui