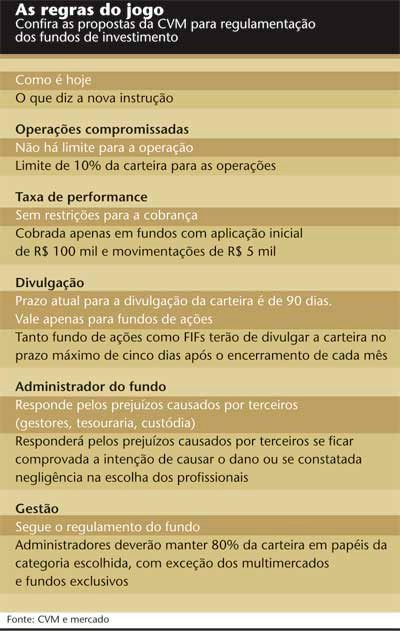

O artigo 100 da minuta, que trata das operações compromissadas, é um dos mais polêmicos. Nessas movimentações, o fundo transforma um título longo em uma operação de curto prazo, conforme acordo de negociação com a tesouraria do próprio banco, que paga taxa diária do CDI no período. No artigo, a CVM determina o limite de 10% para as operações compromissadas com a tesouraria, restrição que não foi bem recebida por alguns administradores de recursos. Antes, esse percentual era livre.

A determinação da CVM tem sua explicação. Segundo o superintendente da área de fundos da autarquia, Carlos Eduardo Sussekind, as operações compromissadas, realizadas entre o fundo e a tesouraria das instituições financeiras, não permitem uma formação de preço transparente e carregam um potencial conflito de interesses.

A nova forma de cobrança da taxa de performance (calculada sobre a rentabilidade que excede um determinado referencial, normalmente Ibovespa ou CDI) também deixou muitos profissionais apreensivos. De acordo com o artigo 70 da minuta, a taxa de performance só poderá ser cobrada nos fundos que exijam aplicação inicial de R$ 100 mil e, ao mesmo tempo, demandem um valor mínimo individual para as demais movimentações de R$ 5 mil.

Atualmente, fundos com aplicações mínimas bem inferiores a essa cobram taxa de performance. Para alguns gestores, a regra da CVM, se implementada, restringirá a participação de investidores do varejo na indústria de fundos. Ou porque eles ficarão de fora das carteiras que passarão a exigir aplicação inicial de R$ 100 mil, ou porque as taxas de administração dos produtos que atualmente cobram a comissão por performance serão ampliadas a fim de compensar a ausência da remuneração. Na outra ponta, Sussekind argumenta que a taxa de performance representa um estímulo para que o administrador corra mais riscos e que os investidores de varejo nem sempre estão em condições de mensurá-los.

Na opinião do diretor executivo da Gap Investimentos, Emanuel Pereira da Silva, os melhores produtos são aqueles com taxa de performance. “Essa taxa é um dos critérios mais justos que se tem no mercado. Por que temos de deixar os pequenos investidores à margem das boas opções do mercado? Para proteger o investidor de varejo, a CVM deveria fiscalizar os profissionais que não apresentam um comportamento ético”, afirma Silva.

PRESTAÇÃO DE CONTAS – A nova legislação também trata da abertura de informações do fundo ao mercado. A proposta da CVM é que a composição da carteira seja informada no prazo máximo de cinco dias após o encerramento de cada mês. Atualmente, o prazo para a divulgação das informações é de 90 dias.

Segundo o artigo 80 da minuta, o administrador deve colocar à disposição dos cotistas informações sobre o valor e a composição da carteira no período correspondente, discriminando quantidade, espécie e valor das cotas, títulos e valores mobiliários que a integram, suas cotações e porcentagem sobre o total da carteira. Deve também destacar, quando houver, as aplicações em empresas ligadas e em fundos administrados pelo administrador ou por empresas a ele ligadas.

Nas operações estratégicas, o gestor poderá omitir algumas informações das carteiras, registrando somente o valor e sua porcentagem sobre o total da carteira. As operações omitidas deverão ser colocadas à disposição dos cotistas no prazo máximo de 90 dias após o encerramento do mês. A dúvida do mercado é saber quais operações devem ser consideradas estratégicas e a idéia da CVM, por enquanto, é que a questão seja avaliada por cada gestor.

Outra proposta incluída na nova regulamentação é para que apenas pessoas físicas com carteira de valores mobiliários ou cotas de fundos superiores a R$ 1 milhão sejam consideradas investidores qualificados. No texto da instrução atual, a regra para definir investidor qualificado são os investimentos superiores a R$ 250 mil. “Para se chegar a esse valor, é admitido o somatório das aplicações do cônjuge do investidor, dos seus pais e dos filhos”, explica Daniela Mattos Sandoval, da Veirano Advogados. Na nova instrução, a soma não é considerada.

As assets independentes, algumas delas responsáveis pela gestão de recursos de clientes de private banking, ficaram também incomodadas com a regra prevista no oitavo artigo da minuta e seus respectivos parágrafos. Por meio dele, a CVM determina que o participante de um fundo classificado como exclusivo não pode ter mais do que 20% das cotas emitidas. Fica fora dessa regra o fundo exclusivo constituído para um único cotista. “Por que esse limite de 20% das cotas para o participante de um fundo exclusivo aberto por um grupo de pessoas ou por uma empresa? Isso limita o trabalho”, afirma o diretor da Mercatto Gestão de Recursos, Paulo Veiga

ELOGIOS À INSTRUÇÃO – Mas não foram feitas apenas críticas à nova instrução. Alguns pontos receberam elogios do mercado, entre eles o que se refere às responsabilidades do administrador. Na legislação em vigor, o administrador do fundo é o responsável pela contratação de terceiros como gestores, profissionais da tesouraria e da custódia. Pela nova proposta da CVM, ele não faz a contratação em nome próprio, mas como representante do fundo.

Na prática, isso significa que a responsabilidade do administrador foi amenizada pelo artigo 66, na medida que cada pessoa física ou jurídica contratada pelo fundo para a prestação dos serviços responde pessoal e diretamente aos cotistas pelos prejuízos causados. O segundo parágrafo do mesmo artigo especifica que o administrador do fundo responderá pelos prejuízos se comprovado que houve a intenção de causar o dano (dolo) ou se detectada negligência na escolha dos profissionais que desempenham determinada função (culpa).

Os gestores também gostaram do novo limite de 10% para as aplicações em títulos privados, como CDBs e debêntures, normalmente emitidos pelo banco ao qual pertence o administrador do fundo. Atualmente, esse percentual é de 20% e, na prática, muitos gestores são pressionados a comprar os títulos privados do próprio banco. A exigência da CVM favorece a diversificação da carteira.

Com o objetivo de facilitar a identificação das diferentes políticas e dos riscos embutidos nos fundos, a CVM sugere nove classes: curto prazo, referenciado, renda fixa, ações, commodities, dívida externa, multimercados, previdenciários e exclusivos. Hoje, o mercado segue a divisão da Anbid.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui