O conjunto de normas contábeis adotado pelo Brasil exige uma mudança de mentalidade e postura na elaboração e interpretação das demonstrações contábeis (DCs). Se antes a normatização definia como deveria ser contabilizada cada transação, e o elaborador das DCs simplesmente seguia a regra, agora passa a ser fundamental conhecer a filosofia por trás das normas para produzir e interpretar os balanços. Em outras palavras, acabou a vida mansa.

Vale destacar que entre 2007 e 2009, período de transição das normas contábeis, existiram pelo menos três possíveis formas de elaboração das DCs, que geraram informações possivelmente não comparáveis. Por isso, ao ler os balanços, os investidores devem se assegurar de que as informações sob análise foram produzidas conforme o mesmo modelo e as mesmas normas contábeis

Mensuração de resultado

A adoção dos CPCs trouxe modificações nos ativos e passivos das empresas, bem como na mensuração do resultado. Consequentemente, todos os indicadores calculados com base nas DCs (liquidez, endividamento, rentabilidade, dentre outros) podem ter sofrido alterações significativas quando comparados com os produzidos de 2007 para trás. Por isso, é importante que os analistas e investidores tenham cuidado ao verificar se os indicadores se alteraram devido a mudanças nas estruturas de financiamento e investimento da empresa ou se isso foi reflexo de modificações nas práticas ou estimativas contábeis (ou de ambos).

75. O que acontecerá com os dividendos?

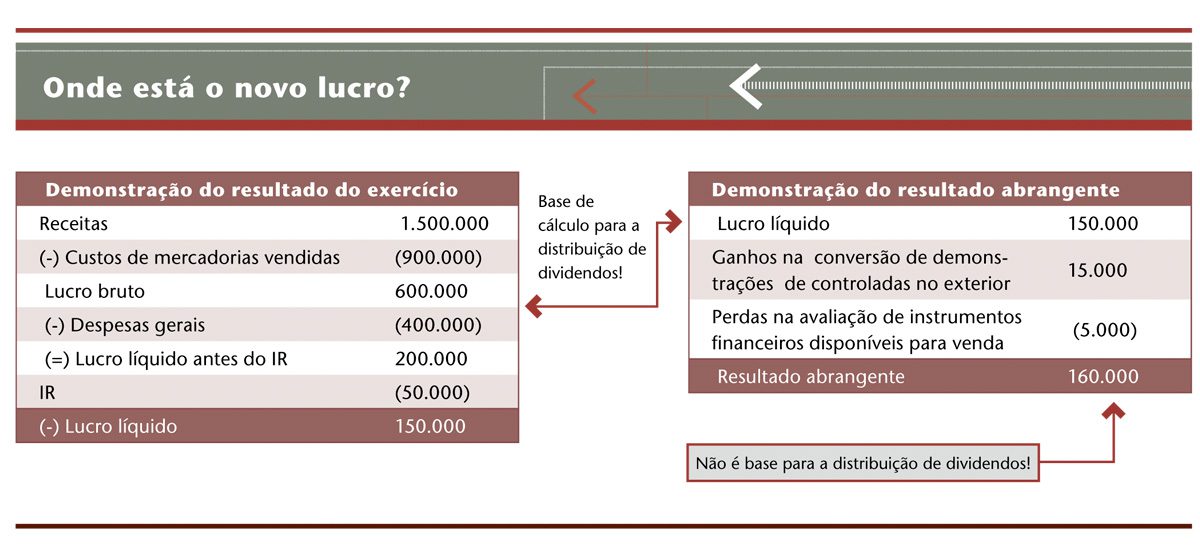

A questão dos dividendos é complexa, pois refere-se a direitos societários dos investidores. O que ocorre na prática é que os CPCs afetam, sim, os dividendos, uma vez que atingem os lucros que são as bases para sua apuração. Sempre se deve ter em mente que a apuração de dividendos é baseada nas demonstrações financeiras individuais da companhia preparadas conforme os novos CPCs. Outros dois aspectos devem também ser considerados: primeiro, o lucro fiscal não deve produzir efeito na apuração dos dividendos, a não ser pela despesa com impostos na apuração do lucro líquido contábil; segundo, os resultados abrangentes não fazem parte da base de cálculo dos dividendos (veja quadro na página 38). Vale lembrar ainda que, pela nova contabilidade, até as DCs publicadas serem aprovadas em assembleia, os dividendos propostos devem figurar como parte do patrimônio líquido, devendo ser transferidos para o passivo somente após aprovação.

76. Existe alguma normatização sobre como as companhias devem tratar os impactos das mudanças contábeis nos dividendos?

Não. Cabe a cada empresa divulgar como tratará o assunto. Por isso, é fundamental que o usuário procure nas notas explicativas informações adicionais sobre as regras específicas de cada companhia para a distribuição de dividendos. Nessa fase de transição de modelos contábeis, o analista deve e precisa prestar atenção ao vasto conteúdo de informações disponíveis nas notas explicativas.

77. Para verificar o lucro ou prejuízo de uma empresa, basta olhar a demonstração do resultado?

Não, o lucro ou prejuízo não estão mais somente na demonstração do resultado. Agora, para conhecer essa informação, o analista precisa olhar também a demonstração do resultado abrangente (veja quadro abaixo). Nela, estão apresentados não só o lucro ou prejuízo do período registrado na DRE, mas também os resultados abrangentes formados pelas variações (ganhos ou perdas) patrimoniais que não foram parte do resultado do período e não são derivadas de transações de capital com os sócios (ex.: aumento ou redução de capital). São exemplos dessas variações os ganhos e as perdas computados na conta de ajuste de avaliação patrimonial (AAP) criada pela Lei 11.638. Ela captura, principalmente, os efeitos de variações de valores justos de determinados ativos e passivos, os efeitos de variações cambiais na conversão de investimentos no exterior, as reavaliações realizadas antes da convergência ainda não revertidas e os efeitos da adoção do custo atribuído. Importante ter em mente que os dividendos são computados com base no lucro do período, e não sobre o valor total obtido na demonstração de resultado abrangente. Isso ocorre porque as variações patrimoniais reconhecidas na conta de AAP não são consideradas lucros ou prejuízos do período.

78. As normas internacionais não apresentam segregação entre resultado operacional e resultado não operacional?

A tendência mundial é a do completo desaparecimento da classificação em operacional e não operacional. Aliás, o CPC veda, expressamente, a classificação não operacional. Portanto, não haverá mais, para fins societários, a divisão na DRE entre resultado operacional e não operacional. A normatização atual exige a divulgação de “resultados operacionais” e “outros resultados operacionais”. Por exemplo, numa entidade cujo negócio não é a comercialização de máquinas, a venda desse equipamento que ajudou a gerar benefícios econômicos no passado é considerada hoje uma venda em “outras receitas operacionais”.

Limitações

Nenhum dos dois conjuntos de normas mais relevantes atualmente (IFRS e USGAAP) consegue refletir plenamente a realidade econômica de uma companhia. É difícil representar determinados ativos, principalmente os intangíveis, tais como capital intelectual, know-how, marcas que não foram compradas de outras empresas e valor de segredos industriais. Outra característica não capturada pela contabilidade atual é o custo de capital próprio, que não é contabilizado. Basicamente, os atuais modelos contábeis conseguem representar ativos e passivos que podem ser mensurados com razoável certeza. Aqueles que não são passíveis de uma avaliação minimamente objetiva não são divulgados.

79. Por que essas limitações ainda existem?

Porque nenhum modelo contábil usado para elaborar as DCs tem como meta mostrar o quanto vale a empresa, suas ações ou cotas. O objetivo das DCs não é apresentar o valor da companhia, mas sim um conjunto de informações úteis para esse fim. Além disso, é importante notar que, por serem as DCs elaboradas, em última instância, por pessoas, elas são sempre passíveis de erros e de viés ou, pior, de fraudes, mesmo quando auditadas por auditores externos.

80. Isso quer dizer que o patrimônio líquido contábil não é o valor da empresa?

Sim. O que se pode dizer é que o valor da empresa, ou seja, o valor econômico do patrimônio líquido incorpora os valores contábeis, mas não se resume a eles. Alterações dos valores contábeis afetam o valor econômico das ações, mas não necessariamente nas mesmas proporções.

81. Há alguma outra limitação na análise das DCs?

Os próprios CPCs são um limitador. Ao fim de cada pronunciamento, existe sempre a data de início da vigência e as instruções de como aplicá-los. Dependendo da complexidade do pronunciamento, sua aplicação ocorrerá apenas a partir de uma determinada data, sem incidência retrospectiva. Portanto, o CPC pode ser um limitador da comparabilidade das informações. Cabe ao analista certificar-se desses fatos. Além disso, como toda representação simplificada, algumas informações e atividades das empresas não são minuciosamente divulgadas nas DCs, o que consiste também em uma limitação.

Comparando as DCs

Antes de comparar DCs de diferentes períodos, é preciso garantir que as informações contábeis sob análise foram elaboradas conforme o mesmo modelo e as mesmas normas contábeis. Entre 2007 e 2009, existiram pelo menos três possíveis formas de elaboração das DCs, que geraram informações possivelmente não comparáveis.

82. Quais as diferenças entre as DCs publicadas em 2008, 2009 e 2010?

As DCs referentes ao exercício social de 2008 foram afetadas por 15 pronunciamentos do CPC obrigatórios à época. Para as DCs de 2009, as empresas contaram com a opção de adotar integralmente as normas do CPC emitidas até então (sendo vedada a adoção parcial, com exceção dos pronunciamentos obrigatórios para 2008), ou somente fazê-lo integralmente a partir de 2010. A minoria das empresas preferiu adotar todos os CPCs em 2009.

83. Mas, então, não é possível comparar as DCs desses anos?

Para garantir um mínimo de comparabilidade, os reguladores determinaram que as principais diferenças entre os modelos fossem divulgadas em notas explicativas. Isso permite que o analista, investidor, credor ou qualquer outro usuário consiga, mesmo que por conta própria, montar suas séries históricas em bases consistentes. Nos casos em que uma empresa não tiver condições de aplicar os modelos de forma retroativa, deve evidenciar isso em nota explicativa e esclarecer os motivos.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui