Segundo ela, as instituições coordenadoras da oferta não alertaram para os riscos que uma mudança contábil — a reforma da FAS 140, proposta pela Financial Accounting Standard Board (Fasb) — poderia causar nos preços das ações. A reforma prevê o fim das empresas de propósitos especiais (QSPE, na sigla em inglês), que permitiam o uso de transações não registradas no balanço. As instituições financeiras transferiam às QSPE parte de suas carteiras de empréstimos subprime, e assim evitavam os requerimentos de capital associados a esses ativos. Se a mudança entrar em vigor, Fannie Mae e Freddie Mac (outra gigante hipotecária americana) teriam de trazer de volta aos seus balanços nada menos que US$ 3,7 trilhões em passivos. “Quando as notícias sobre essas possíveis mudanças vieram a público, as ações despencaram”, disse Orkin, em sua queixa. O processo está em andamento.

No Brasil, acionar um intermediário civilmente não seria tão simples. A lei que trata do mercado de valores mobiliários no País, de número 6.385, não lida com a responsabilidade civil dos intermediários. Isso é bem diferente do que ocorre com os auditores, por exemplo, que podem responder na Justiça por seus deslizes. A mesma lei, em seu capítulo VII, determina que “…empresas de auditoria contábil ou auditores contábeis independentes responderão, civilmente, pelos prejuízos que causarem a terceiros em virtude de culpa ou dolo no exercício das funções…”. “Hoje, não há nenhum tipo penal que pegue na veia o intermediário”, alertou Marcelo Trindade, sócio de Trindade Sociedade de Advogados, no debate de comemoração do quinto aniversário da CAPITAL ABERTO. Realizado em setembro na capital paulista, o evento reuniu a presidente atual da Comissão de Valores Mobiliários (CVM), Maria Helena Santana, e quatro ex-líderes da autarquia, dentre os quais se inclui Trindade (veja quadro na próxima página).

Sem nada no arcabouço legal brasileiro que preveja especificamente a responsabilidade civil do intermediário, o investidor tem duas possibilidades. Uma é o caminho da Justiça, tentando convencer os tribunais a partir da inferência de outros dispositivos da legislação. Mas o caminho mais fácil seria na esfera administrativa. A norma da autarquia que regula a atividade desse agente em uma oferta pública de ações é a Instrução 400. O primeiro parágrafo do artigo 56 determina que “a instituição líder deverá tomar todas as cautelas e agir com elevados padrões de diligência, respondendo pela falta de diligência ou omissão”. A autarquia pode instaurar um processo administrativo, no qual solicita informações ao acusado e checa se sua atuação está de acordo com as regras. Se a irregularidade for comprovada, a penalidade vai desde uma advertência até a suspensão da autorização para o exercício da atividade.

Um advogado que prefere não se identificar conta que seu escritório foi procurado por investidores que indagaram as chances de conseguir na Justiça uma indenização do Credit Suisse, coordenador do lançamento de ações da Agrenco, recém-investigada pela Polícia Federal por fraudes contábeis. “Disse a eles que o grande problema seria coletar provas de que a instituição intermediária tinha conhecimento das falcatruas existentes na empresa. Teria de conseguir um funcionário que comprovasse essa alegação, por exemplo. É muito difícil.”

CAMELO COM TROMBAS — Trindade defendeu uma revisão na Lei 6.385, com a criação de norma específica para os intermediários, assim como ocorre com os auditores. “Poderemos também tratar dela de maneira específica, estabelecendo, por exemplo, a inversão do ônus da prova, que existe na responsabilidade administrativa”, afirmou.

Para o advogado, a atuação dos intermediários em uma oferta de ações é recheada de armadilhas e tentações. “O intermediário tem inúmeros incentivos para vender e dar mais relevância a isso do que fazer um trabalho de qualidade no levantamento da informação.”

Luiz Leonardo Cantidiano, sócio do Motta, Fernandes Rocha Advogados e também ex-presidente da CVM, discordou. Para ele, o caminho de alteração da lei via Congresso Nacional pode ser tortuoso e demorado, além de, muitas vezes, não atingir o efeito esperado. “Tem projeto que começa pedindo um elefante e, no final, termina recebendo um camelo com trombas”, compara.

A FORÇA DAS CLASS ACTIONS — legislação dos Estados Unidos oferece um ambiente mais amigável ao investidor nessa questão. Prevê claramente a figura do intermediário como um dos agentes de mercado passivos de serem responsabilizados civilmente. A seção 11 da Securities Act de 1933 estabelece que qualquer pessoa que adquirir o papel de uma companhia cujo prospecto contenha informações não verdadeiras ou omitidas pode acionar judicialmente, dentre outros, o intermediário da oferta.

Nessa situação, há a inversão do ônus da prova, ou seja, a responsabilidade de apresentar provas é transferida para o lado mais forte — no caso, o intermediário. Para uma eventual condenação, o intermediário deve estar diretamente ligado com a suposta irregularidade. “Se o erro originou-se do trabalho de um especialista que não seja ele mesmo, como o relatório de um auditor ou um engenheiro, por exemplo, a culpa não é imputada ao intermediário”, explica Miguel Lawson, do escritório internacional de advocacia Clifford Chance.

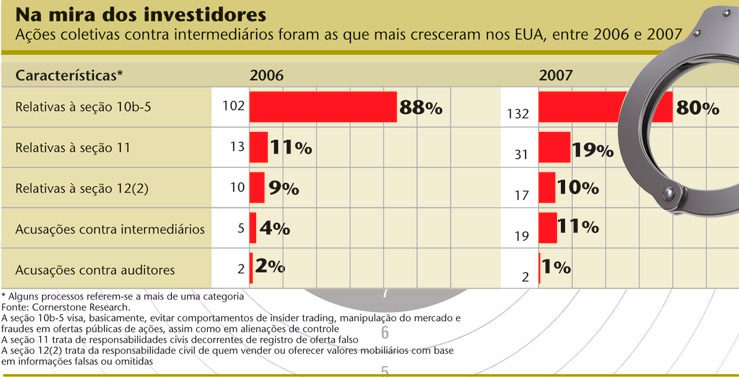

Naquele país, a quantidade de processos movidos contra a atuação de intermediários ocupa uma boa fatia do total de ações civis públicas (as chamadas class actions). E vem crescendo. Levantamento feito pela firma de consultoria legal Cornerstone Research constatou que, de 2006 para 2007, o número de ações coletivas contra esse agente de mercado quase triplicou, de cinco para 19. Dentre o total de ações coletivas nesses anos, os processos contra intermediários corresponderam a 4% e 11%, respectivamente. Sinal de que os underwriters estão aumentando suas práticas irregulares? Não necessariamente. “É bom lembrar que, no mercado de capitais americano, quando o investidor perde dinheiro, o número de processos cresce de forma significativa”, diz Lawson.

Quando a situação vai de vento em popa, conta o advogado da Clifford Chance, ninguém lê os prospectos com atenção. “É só a maré mudar, que todos passam a ler o documento minuciosamente à procura de uma irregularidade que possa incriminar a companhia — ou qualquer um — e lhe proporcionar um ressarcimento”, diz.

|

Evento reúne 5 presidentes da CVM

O assunto não é novo no Brasil, mas ganhou força recentemente com a aquisição de controle da Aracruz pela Votorantim Celulose e Papel (VCP). A empresa do grupo Votorantim comprou, em agosto, a participação de 28% da família Lorentzen na Aracruz, por R$ 2,7 bilhões, aumentando sua fatia para 56%. A família Safra, que também detinha 28% da empresa de celulose capixaba, negociou com a Votorantim e, depois de desembolsar R$ 530 milhões, celebrou a criação de uma holding, com 50% do capital votante para cada grupo. Para os detentores de preferenciais, cada ação da Aracruz vale o equivalente a 22% a 24% da ação da nova empresa. “Essa operação oferece uma relação de troca que não tem nada a ver com a base de cálculo usada para comprar o controle”, criticou Costa e Silva. Um dos pontos atacados pelo advogado nesse tipo de operação foram os laudos de avaliação — documentos que estipulam o preço a ser pago. “Quer algo menos crível do que laudos de avaliação?”, disparou. “É necessário atribuir mais responsabilidade aos avaliadores desses laudos.” Maria Helena Santana, atual presidente da autarquia, mostrou preocupação sobre as discussões que cercam as transferências de controle. “Como tornar mais previsível e clara a regra sobre o tratamento dos minoritários em operações com mudança de controle?”, questionou. A propósito, no caso Aracruz-VCP, esse foi mais um objeto de discussão. A VCP argumentou que a transferência de ações ocorreria apenas entre integrantes que já estavam no bloco de controle e que, por isso, não haveria tag along. “É preciso debater o que é controle. O 254-A terá cada vez menos força na nossa lei”, avaliou Maria Helena, referindo-se ao artigo que dispõe sobre as transferências de controle na Lei das S.As. Luiz Leonardo Cantidiano (presidente entre 2002 e 2004) sugeriu a possibilidade de o mercado brasileiro assumir alguns elementos do modelo europeu, que não condiciona o tag along à questão da transferência de controle. Seria como uma poison pill sem prêmio: se alguém adquirir determinado percentual de ações (30%, por exemplo), ficará obrigado a fazer uma oferta a todos os acionistas. Ary Oswaldo Mattos Filho, que comandou a CVM entre 1990 e 1992, lembrou que a regulação não será a única a enfrentar desafios nos próximos anos. A auto-regulação também terá suas pedras no sapato, principalmente após a crise financeira que, na data do encontro, ainda não tinha atingido o ápice. “Onde fica a capacidade da auto-regulação se, ao menor sinal de gripe, é o governo que vai ter de segurar a barra?”, provocou o advogado. (S.M.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui