O restante dos institucionais, formado por gestores menores, ficou a ver navios. Mas isso vai mudar. Sete meses depois, em abril, o BB anunciou o lançamento do primeiro fundo nacional de investimento em cotas de fundos de private equity, com a missão de aplacar o apetite de investidores alijados desse tipo de aplicação. Fundos de pensão de pequeno e médio portes, seguradoras, family offices e até pessoas físicas de alta renda têm no veículo uma chance de diversificar a cesta de investimentos. O risco se adéqua ao perfil desses clientes. As cotas compradas não dependem do desempenho de um só fundo, mas de vários.

Para não perder espaço para a concorrência, outras instituições se movem nessa direção. A consultoria Ocroma, de São Paulo, pretende se tornar a primeira gestora independente brasileira de um fundo de fundo de private equiy. “É uma tendência mundial. Dos 20 maiores que atuam nesse nicho, 14 não têm ligação com instituições financeiras”, diz Leonardo Ribeiro, sócio-fundador da empresa. Fontes do mercado comentam que o HSBC monta um produto semelhante. O banco inglês, porém, não confirma a informação. O Unibanco, em parceria com o banco Pátria, oferece desde 2007 uma opção do gênero — o Unibanco Economia Real — a clientes do private banking. A diferença é que aplica em cotas de um único fundo de private equity.

BILHETE MAIS BAIXO — O grande diferencial do fundo de fundos é o valor da entrada. Na carteira do BB, a aplicação inicial será de R$ 1 milhão, uma fração do exigido por veículos que compram participações em empresas. “A mediana dos investimentos em private equity é de R$ 80 milhões. Vamos trazer para o jogo novos players”, analisa o diretor de mercado de capitais do BB, Francisco Duda.

Para ele, outras características tornam a carteira ainda mais atrativa. Alocar recursos nesse tipo de estrutura dispensa o investidor de formar equipe especializada — um custo necessário quando se pretende fazer aportes diretos em private equity. O processo de análise de oportunidades e a atuação em comitês de investimentos são tarefas do BB. A área de private equity do banco tem 16 profissionais cuidando de sete fundos, com R$ 2,5 bilhões comprometidos. A perspectiva é de que, até o fim do ano, a nova carteira adicione R$ 1 bilhão ao montante.

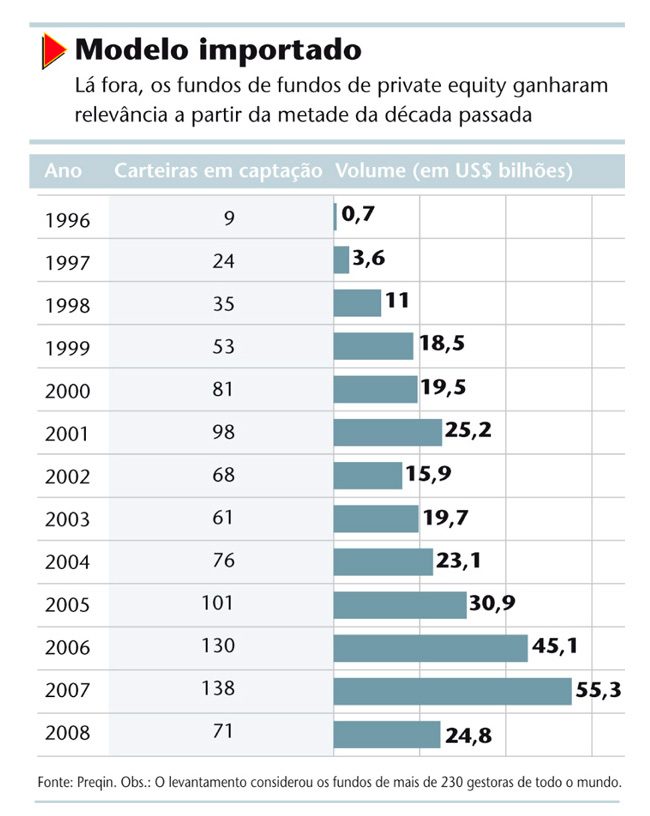

A Ocroma tem objetivos mais modestos. O fundo de fundos desenhado terá cerca de US$ 250 milhões de patrimônio e deve sair a mercado no segundo semestre. Foi relacionando-se com investidores do exterior que o gestor Leonardo Ribeiro percebeu o potencial dessas carteiras. Como pesquisador do Centro de Estudos em Private Equity e Venture Capital da Fundação Getúlio Vargas (GVCEPE), onde ficou por sete anos, Ribeiro testemunhou a reação dos estrangeiros ao perceberem a ausência de fundos de fundos de capital de risco no Brasil. “Ficaram surpresos. Lá fora, os investidores de grande porte têm estrutura enxuta e contam com essas carteiras para aportarem.”

O retorno, aliás, é ainda mais importante nesse tipo de veículo, devido a um aspecto não muito amigável. Para remunerar a administração, o investidor é taxado duas vezes: uma no produto em que aportou e outra nos fundos escolhidos pelo gestor. Algo entre 0,5% a 1,5% na primeira mordida, mais 2% na segunda etapa, de acordo com Ribeiro. A performance é premiada com 5% a 10% da TIR. “Na carteira de investimento direto, a taxa cobrada pelo retorno costuma ser o dobro, algo como 20%.”

Tanto o lançamento do BB quanto o projeto da Ocroma ainda não têm taxas definidas. Os prazos também não foram divulgados, mas Ribeiro garante que serão maiores do que o percebido nos fundos de investimento direto. “Normalmente, as carteiras disponíveis no Brasil não ultrapassam uma década. Pensamos em lançar o fundo com 13 anos.” O período mais longo se justifica pela diversidade nos estágios de maturação dos fundos investidos. Com prazo maior, têm-se mais oportunidades de comprar cotas de carteiras em fase de desinvestimento e de aplicar nas que venham a ser lançadas ao longo da vigência do fundo. A ideia é aumentar ao máximo a abrangência — e o retorno — do investimento.

MERCADO SECUNDÁRIO — Quando a carteira investida é mais antiga, há uma vantagem. “Ao entrar num fundo em andamento, o investidor se posiciona mais próximo do retorno”, destaca Duncan Littlejohn, diretor da Paul Capital Partners. O executivo trabalha exatamente com isso. A gestora é especializada em mercado secundário de private equity e administra cerca de 500 fundos ao redor do mundo.

Littlejohn destaca a importância dos fundos de fundos para o mercado secundário. A melhoria provocada pela criação dessa nova indústria, acredita o gestor, será conjuntural. O aumento do volume de recursos administrados pelos fundos de fundos poderá fazer deles um destino certeiro para as cotas de investidores que quiserem se desfazer de posições. Consequentemente, o mercado secundário tende a ganhar liquidez.

No exterior, o mercado secundário de cotas está sendo estimulado pela crise financeira, segundo um outro estudo da Preqin. Com necessidade de fazer caixa, investidores institucionais se desfazem de cotas para honrar obrigações, aumentando o leque de oportunidades nesse mercado. Dos gestores consultados, 23% admitiram realizar algum tipo de operação nesse ambiente, em 2009.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui