Fora do olhar vigilante do regulador, valores mobiliários que somam mais de R$ 1,3 bilhão foram vendidos no mercado de capitais brasileiro neste ano. Esse montante percorreu a via aberta pela Instrução 476, editada em 16 de janeiro pela Comissão de Valores Mobiliários (CVM). A norma dispensa automaticamente o registro de determinadas ofertas públicas e abre mão, inclusive, do registro de companhia aberta. Basta que a venda se limite a 50 (e a compra a 20) investidores qualificados, com capacidade de aplicar a partir de R$ 1 milhão. Por enquanto, a regra vale apenas para títulos de dívida e cotas de fundos de investimento fechados. Até 24 de abril, o volume das ofertas foi suficiente para se equiparar a mais de 10% do total de R$ 12,3 bilhões em distribuições que passaram pela mesa da CVM em 2009 — excluindo-se o valor relativo às vendas de ações.

Os números são embalados por um tipo de emissão pública inexistente até a publicação da 476: a de empresas de capital fechado. Isso só se tornou possível no início de abril, graças à aceitação, pela Câmara de Custódia e Liquidação (Cetip), de ofertas vindas de empresas fechadas. Embora as emissões prescindam do aval do regulador, elas precisam ser registradas em balcões como o da Cetip para que os valores mobiliários ganhem sobrevida no mercado secundário, depois de uma trava de 90 dias para a negociação exigida pela regulamentação. Do cerca de R$ 1,2 bilhão em ofertas pela 476 contabilizadas na Cetip, pelo menos R$ 200 milhões provêm de empresa fechada.

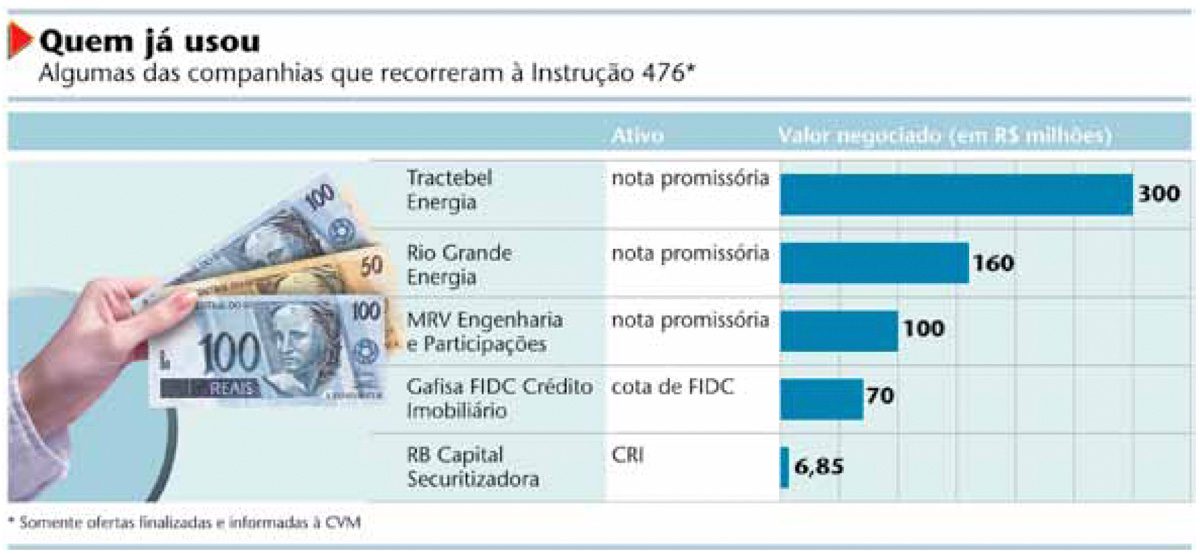

FECHADO PARA AS FECHADAS — Já a BM&FBovespa não consente espaço para a oferta de sociedades limitadas. Contatada pela reportagem, a assessoria de imprensa informou que a Bolsa mantém discussões internas sobre uma eventual extensão do passe, mas não deu detalhes. Duas ofertas do tipo 476 foram registradas pela BM&FBovespa até 24 de abril: uma de Certificados de Recebíveis Imobiliários (CRIs), no valor de R$ 7 milhões; e outra de cotas de Fundo de Investimento em Direitos Creditórios (FIDC), de R$ 70 milhões.

Um dos objetivos da CVM com a instrução é atender à demanda por agilidade nas ofertas, em resposta ao enxugamento de liquidez no mercado. Através de uma via mais rápida, as empresas brasileiras podem aproveitar oportunidades passageiras. Pela via normal, somente a obtenção de registro de companhia aberta leva entre 30 e 45 dias, caso a documentação apresentada esteja em ordem, lembra Thiago Giantomassi, sócio do Demarest & Almeida Advogados. Por isso, a inclusão das empresas fechadas na norma foi um projeto ansiado por muita gente.

O veto da BM&FBovespa pode estar jogando água nos planos da CVM. Mas ele não é o único obstáculo. De acordo com Maria Luisa Wernesbach, da superintendência de registro de valores mobiliários da autarquia, não há relatos de empresas fechadas com dificuldades para se capitalizarem por meio da 476. Ela atribui a menor participação das fechadas ao momento de retração econômica. “No primeiro momento é provável que as abertas aproveitem os benefícios da 476 por estarem mais acostumadas com a linguagem do mercado de capitais”, afirma.

BANCOS E GESTORES MAIS DILIGENTES — Outro empecilho para o desenvolvimento desse “mercado paralelo” pode estar num possível aumento de custos, na visão do diretor jurídico e de compliance do banco Morgan Stanley no Brasil, Roberto Belchior. A liberdade concedida a empresas fechadas, que agora têm acesso direto ao investidor final, confere aos intermediários um grau maior de responsabilidade do que costumam ter quando servem a companhias com estrutura definida de governança corporativa, diz Belchior. “À medida que a instituição intermediária tem mais obrigações e um processo rigoroso de diligência a cumprir, a remuneração precisa ser compatível. É menos dinheiro que vai para o bolso do emissor como resultado da oferta.”

Os cuidados dos bancos coordenadores aumentam porque, como se sabe, as empresas de capital fechado não estão sujeitas à jurisdição da CVM. A usual falta de transparência dessas instituições amplia os riscos para o investidor. Vem daí a razão para a venda ser exclusiva a investidores qualificados e, ainda assim, em número reduzido. Por definição, investidor qualificado é aquele que tem conhecimento suficiente sobre o mercado, os riscos e os ativos que está comprando.

É natural, portanto, que a função de vigia dos bancos cresça na 476. “Por mais que a CVM não alcance a empresa fechada que emitiu o título, pode sim alcançar a instituição intermediária e o gestor, ao qual cabe selecionar os ativos que deveriam compor as carteiras”, explica Belchior. A importância que a profissionalização do gestor adquiriu no mercado brasileiro traz tranquilidade nesse aspecto, diz ele. Para o diretor do colegiado do órgão regulador, Otávio Yazbek, a resposta para as preocupações de custo e ‘timing’ virá com a prática e a definição mais clara de obrigações. “A padronização dessas soluções deverá vir com o tempo.”

AÇÕES À VISTA — Após a consolidação da 476, a ideia de se incluirem ações no pacote da nova instrução, tal como ocorre nos Estados Unidos, tende a ganhar força. Otávio Yazbek diz que a hora é de se testar a regra. A inserção de ações poderá ser discutida na sequência. “A CVM não marcou posição quanto a isso e nem demonstra antipatia à possibilidade”, afirma. Maria Luiza Wernesbach confirma que o tema nunca saiu da pauta. E ressalta a necessidade de observação do comportamento do mercado, antes de se expandir a norma a ativos de maior risco.

O mercado, todavia, busca meios de incluir esses ativos na lista desde já. Thiago Giantomassi, do Demarest, afirma que, se cotas de fundos de investimento fechados estão entre os ativos da 476, há possibilidade de ofertas de ações, mesmo que indiretamente. Cria-se um Fundo de Investimento em Participações (FIP) para investir nas ações da empresa que pretende captar sem o registro. E o fundo, por sua vez, faz a emissão das cotas pela via rápida. Nesse caso, o processo é mais simples. É necessário apenas o registro do fundo, que leva de 15 a 30 dias. Com criatividade, as janelas vão se abrindo. Faltam só as oportunidades aparecerem.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui