Quando os escândalos corporativos eclodiram nos Estados Unidos, em 2001, muita gente por aqui aproveitou para subir no salto. Havia chegado o momento de proclamar — principalmente nos ouvidos de quem venerava o modelo norte-americano — as maravilhas de se contar com um acionista controlador. No lugar de administradores gananciosos e desalinhados com os interesses da companhia, o Brasil vangloriava-se de ter nas entranhas de sua cultura corporativa a figura do olho do dono, sempre pronto para defender o interesse dos acionistas e reprimir os executivos que saíssem da linha. Em 2005, quando a Lojas Renner deu o pontapé inicial para a ascensão de um modelo baseado na pulverização do capital e na gestão das companhias delegada aos administradores, foi a vez de o Brasil se ver exposto às mesmas ciladas do modelo norte-americano. E agora, como assegurar o alinhamento de interesses no longo prazo sem a figura do dono?

Foi essa a pergunta que fizemos a algumas das 28 companhias sem controlador definido atualmente listadas na Bolsa de Valores de São Paulo (Bovespa). Na resposta, uma tônica predominante: o modelo de remuneração dos executivos. Mas não foram justamente os bônus e as opções de ações que, nos Estados Unidos, detonaram a ambição desmedida que estimulou executivos a fraudarem os balanços de suas companhias? Sim, foram eles mesmos. Mas, apesar de traiçoeiros quando mal utilizados, os instrumentos de remuneração variável ainda são, na opinião das empresas ouvidas pela reportagem, a melhor forma de manter os executivos alinhados com os interesses dos acionistas.

Os modelos adotados são diversos. Há empresas que escolhem a outorga de opções sobre compra de ações (os chamados planos de stock option). Outras preferem os programas de aquisição de ações propriamente ditas ou ainda um terceiro modelo que, de certa forma, misture os dois primeiros. Os principais resultados desse alinhamento por vezes se manifestam em pequenos detalhes que, ao final, podem fazer uma grande diferença. O que você acharia de um funcionário que, após uma viagem corporativa, interpelasse a companhia sobre o preço da passagem utilizada porque percebeu que, se efetuasse a mesma compra como pessoa física, pagaria menos?

O caso aconteceu na Totvs, fabricante de software, durante a primeira rodada de seu plano de stock option — iniciado em 1999, quando ainda era uma sociedade anônima de capital fechado. Na ocasião, a mudança de mentalidade dos funcionários representou até um ajuste administrativo. Com tantos pequenos donos para atender, a empresa criou, em 2003, uma espécie de departamento interno de Relações com Investidores (RI). Nos últimos quatro anos, o volume de vendas da Totvs se multiplicou por quatro, e o Ebitda, que mede a geração operacional de caixa, por sete. “Creditamos parte desse sucesso à iniciativa do plano”, diz José Rogério Luiz, vice-presidente de gestão e de RI.

Após a abertura de capital, em 2006, os funcionários da Totvs puderam negociar as ações recebidas. Hoje, os que permanecem como acionistas somam 1,5% do capital, mas podem chegar a até 5% após a segunda rodada do plano de opções, iniciada no começo deste ano. Desta vez, o número de beneficiados foi reduzido. Serão cerca de 100 funcionários contemplados, entre tomadores de decisão e outros talentos que se pretende reter.

Referência quando o assunto é a pulverização de capital, a Lojas Renner também acredita que está na remuneração o principal mecanismo de preservação dos interesses de seus mais de 8 mil acionistas. No entanto, prefere que os conselheiros fiquem de fora do plano de stock option, concedido a 26 executivos. “O conselho é responsável por propor e aprovar o plano. Portanto, poderia haver conflito de interesses se o proponente fosse também o beneficiário”, avalia José Carlos Hruby, diretor de RI.

Com 95% do capital em circulação, a Eternit preferiu incentivar a compra de ações da própria companhia, em vez de conceder opções. O plano foi elaborado e sugerido por um dos acionistas da empresa, preocupado com a motivação dos gestores após a pulverização do capital, em 2002. “Até então, tínhamos uma empresa francesa predominando no capital, o que dava aos executivos a possibilidade de trilhar uma carreira internacional”, comenta Guilherme Affonso Ferreira, presidente da Bahema Participações e autor do programa.

Para dar uma apimentada no plano, Ferreira propôs que os bônus por desempenho utilizados para a compra de ações da empresa recebessem um prêmio adicional. Este ‘extra’ equivalia a três vezes a valorização do papel nos 12 meses seguintes e deveria ser destinado, obrigatoriamente, à aquisição de mais ações da Eternit. Isso significa que o executivo que convertesse um bônus hipotético de R$ 100 mil em ações cuja rentabilidade em um ano fosse de 30% receberia um montante de R$ 90 mil para adquirir novos papéis de emissão da companhia.

“Incentivamos a compra de ações porque, nos modelos de stock option, o alinhamento não é completo. O executivo ganha quando a ação ultrapassa o valor do exercício, mas não perde quando o papel cai. É como se tivesse o bônus de ser acionista, sem o ônus”, justifica Ferreira. Atualmente, a Eternit está no segundo ano do plano e o nível de adesão foi de 90%. “Queremos que todos participem do nosso projeto de crescimento”, declara Élio Martins, presidente da empresa, que também converteu seus bônus em ações.

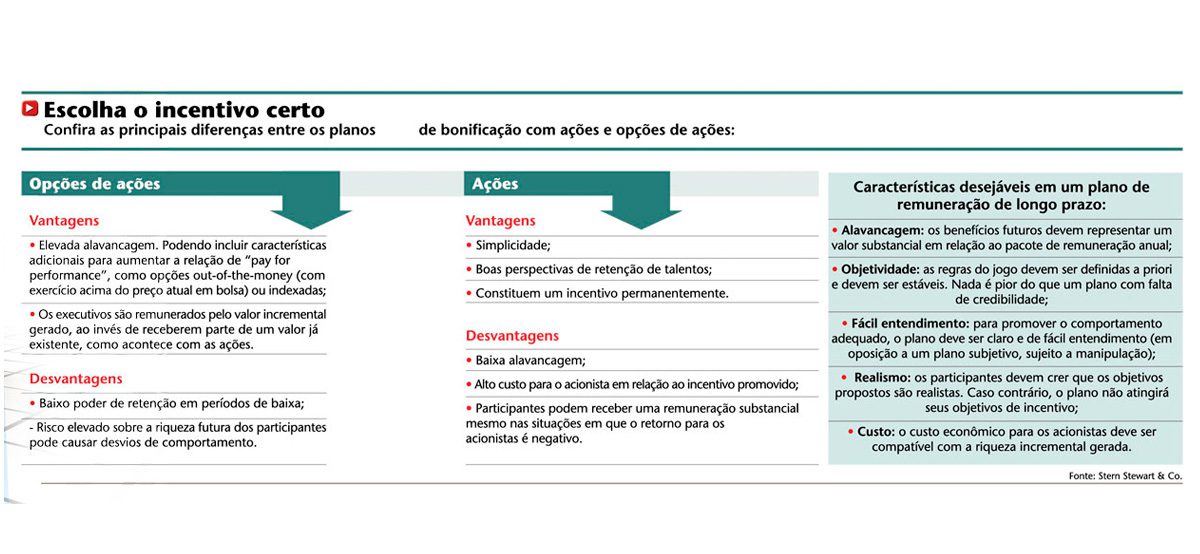

O debate sobre a melhor estrutura dos programas de incentivo de longo prazo ainda é incipiente no mercado brasileiro, mas começa a ganhar corpo. Há vantagens e desvantagens nos dois principais modelos, apesar de uma alternativa não excluir a outra. As opções de ações, por exemplo, oferecem o estímulo da alavancagem de ganhos em caso de valorização da cotação. Da mesma forma, oferecem ao beneficiário a riqueza adicional gerada — ou seja, o executivo ganha apenas a valorização que o papel acumula da data da outorga até o exercício. Por outro lado, a opção é pouco incentivadora em momentos de desvalorização do papel. Suponhamos que a opção tenha sido fixada em R$ 10, mas na data do exercício a cotação era de R$ 8. Neste caso, e em todos os outros em que o preço da opção for superior ao valor de mercado na data do exercício, o executivo perde a chance de obter a remuneração extra esperada.

Já nos planos de aquisição de ações, o beneficiário paga o valor de mercado pela ação e, do momento da compra em diante, o estímulo é permanente. Além disso, ter o próprio capital atrelado ao sucesso da empresa é um meio eficaz de promover o alinhamento. A desvantagem, porém, está nos casos de depreciação do papel. As ações adquiridas com recursos dos bônus permitem aos funcionários embolsar ganhos mesmo quando os acionistas estão no prejuízo. Por exemplo: o bônus de R$ 100 permite a compra de 50 ações, a R$ 2 cada uma. Dois anos depois, passada a carência, as mesmas ações valem apenas R$ 1,50 e são vendidas. O beneficiário do plano, apesar da desvalorização, ainda embolsa R$ 75.

“O modelo ideal seria um híbrido entre as duas possibilidades”, avalia Sérgio Pinheiro, vice-presidente sênior da Stern Stewart. O consultor sugere que a premiação dos executivos seja feita através da conjugação de uma ação com um multiplicador (que faria o papel da alavancagem no caso das opções). Na prática, seria como oferecer uma ação somada a um multiplicador por desempenho.

Mas não são apenas as vantagens e desvantagens de cada modelo que devem estar no radar das companhias interessadas em motivar suas equipes. Os planos de incentivo precisam levar em conta o ciclo econômico da empresa e a relação entre custo e retorno para ela. Entre as novatas da Bovespa, não é difícil encontrar planos generosos desenhados para atrair e reter talentos no contexto de uma companhia aberta. Mas Pinheiro alerta para os perigos de se exagerar na dose. “Nem sempre o incremento de remuneração é acompanhado por um crescimento proporcional do comprometimento do beneficiário”, diz.

ALTOS E BAIXOS — Nos últimos meses, a turbulência provocada pelas incertezas em relação à economia americana, principalmente após a crise das hipotecas de alto risco, afetou o desempenho de muitas ações. Prova disso é o comportamento do Ibovespa, que acumulou alta, pela primeira vez no ano, somente no fim de fevereiro. E como ficam os incentivos de longo prazo diante de ações tão desvalorizadas? No exterior, algumas empresas já optaram pela alteração dos valores de exercício das opções, mas muito se discute sobre o tema. De um lado, estão os executivos, pouco motivados diante de incentivos que não lhe proporcionarão lucros. De outro, investidores que podem ver o ajuste no preço como um atestado de que são remotas as chances de recuperação do papel.

Como no Brasil a prática é recente, discussões desse tipo ainda não apareceram. O prazo para o exercício das opções também está razoavelmente distante, o que conforta as novatas que experimentam a baixa de seus papéis. É o caso da Bematech, cuja primeira rodada de stock option teve início logo na estréia na Bovespa, em abril do ano passado. O exercício acontecerá no segundo, terceiro e quarto anos subseqüentes à aprovação do plano, pelo mesmo valor do IPO, de R$ 15. Atualmente, porém, a ação é negociada na faixa dos R$ 9.

“As oscilações de curto prazo só são sentidas quando a data do exercício está muito próxima. No nosso caso, temos mais de um ano. Há tempo para recuperação”, diz Luciano Sfoggia, diretor vice-presidente de finanças e RI da Bematech. Além disso, vale lembrar que os beneficiários poderão postergar o exercício de 2009 para os anos seguintes, o que confere um prazo maior para a recuperação do papel.

A forte volatilidade do mercado acionário assusta. Mas, quando tudo se acalmar, os beneficiários dos temperados planos de remuneração concedidos por algumas novatas podem se dar muito bem. O caso da Totvs é sugestivo. Em janeiro, a companhia fixou o preço do próximo exercício das stock options em R$ 46, com base no histórico dos pregões anteriores. Até o encerramento desta edição, o preço de mercado girava na casa dos R$ 50. O exercício dessas opções fixadas em R$ 46 poderá ter sua primeira parcela subscrita no início de 2011. As duas partes restantes serão exercidas em 2012 e 2013.

É assim — pelo bolso — que as companhias sem dono acham um jeito de manter seus executivos sob rédea curta. Pelo menos até o momento essa é a melhor forma que encontraram para simular o sentimento de “propriedade” embutido no olhar atento do dono. Para que tudo isso dê certo, porém, é preciso que o preço das ações reflita a real condição econômica das companhias e perspectivas honestas sobre o seu futuro — coisa que os escândalos corporativos do novo século provaram nem sempre ser tão óbvia. Moral da história? Além dos bônus e das opções, a fiscalização dos reguladores e a atenção redobrada dos acionistas são muito bem-vindas.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui