Seu objetivo é facilitar a entrada de emissores estrangeiros no Nível 1 — segmento que permite às companhias negociar ações no mercado de balcão — e, com isso, criar uma porta de acesso mais simples e atrativa para a negociação de papéis nos Estados Unidos. Atualmente, para entrar nesse mercado, as companhias se valem de uma regra intitulada 12g3-2, do Exchange Act, que lhes permite solicitar dispensa de registro na SEC desde que tenham menos de 300 acionistas residentes nos EUA e menos de US$ 10 milhões em ativos. Com a proposta apresentada na audiência pública, a concessão do “passe livre” torna-se automática. “As empresas não terão nem mesmo a exigência de interação com a SEC para pedir a dispensa”, explica Curtis Smith, do Bank of New York Mellon.

As obrigações com divulgação de informações também serão muito mais simples para as empresas sem registro. Atualmente, companhias que usam a 12g3-2 têm a obrigação de entregar à agência norte-americana todas as informações reportadas no país de origem, traduzidas para o inglês. Com a nova regra, não será mais preciso ter o trabalho de imprimir a documentação e gastar com postagem. Basta ter todas essas informações traduzidas para o inglês no website — o que muitas das empresas brasileiras, por exemplo, já têm, porque captam recursos com investidores internacionais.

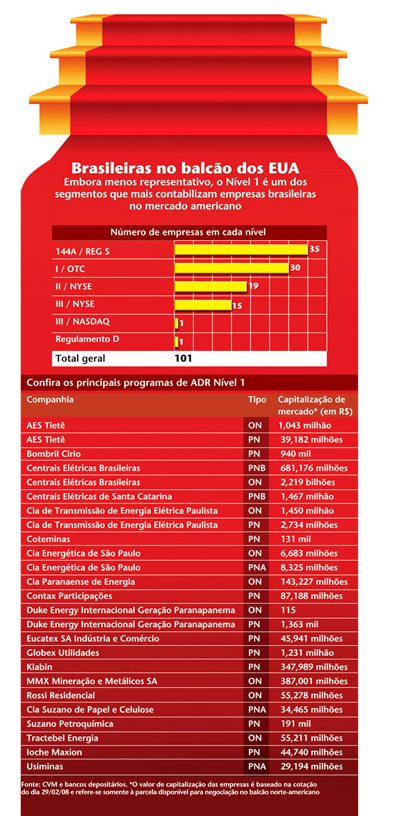

São 30 as empresas brasileiras que negociam ADRs no Nível 1, quase o mesmo número dos níveis 2 e 3 somados

DÁ COM UMA MÃO, TIRA COM A OUTRA — Se parassem por aí, as mudanças propostas pela SEC seriam só alegria para as brasileiras e outras estrangeiras que têm interesse em manter suas ações negociadas no mercado de balcão norte-americano. O detalhe é que a agência resolveu, ao mesmo tempo, exigir mais das empresas que tenham maior exposição no mercado norte-americano.

Pelos procedimentos atuais, a SEC é bem flexível quanto à exigência de que a empresa tenha menos de 300 investidores norte-americanos e de US$ 10 milhões em ativos para conseguir a isenção do registro. Uma vez concedida a dispensa, a agência permite que a companhia conserve o benefício ainda que, em algum momento no futuro, venha a ter número superior a 300 investidores norte-americanos ou um volume maior de ativos. E mais: se a empresa não atender a esses limites mas apresentar bons argumentos na hora de pedir a dispensa do registro, a SEC costuma até fazer vista grossa e conceder a 12g3-2.

Com as alterações levadas à audiência pública, acaba a mamata. No lugar do critério de 300 investidores entra o pré-requisito de que a empresa tenha, no mercado norte-americano, menos de 20% do volume transacionado com suas ações em todo o mundo. Se superar esse percentual, a empresa terá de se registrar na SEC, entregar balanços em US Gaap e seguir a Sarbanes-Oxley — o que, na prática, significaria ter de descartar o Nível 1, uma vez que as exigências a tornariam elegíveis para patamares mais elevados como o Nível 2 (que possibilita a listagem em bolsa norte-americana) e o Nível 3 (que dá aval para a listagem com emissão de novas ações).

A SEC pretende oferecer vantagens para quem negociar até um quinto do volume global de suas ações nos Estados Unidos

Originalmente, o número de 300 era visto como adequado para proteger os investidores norte-americanos de uma presença expressiva de empresas sem registro na SEC. A percentagem do valor médio negociado em todo o mundo, porém, é considerada mais moderna, por refletir com precisão o risco a que o mercado em questão está exposto. “Desde 1934, a SEC vem brigando com o requisito de registro para as companhias que tenham mais de 300 acionistas e US$ 10 milhões em ativos”, contou Paul Atkins, comissário da SEC, em visita à Câmara Americana de Comércio, no Rio de Janeiro, em abril.

Segundo o executivo, o maior problema conceitual dessa metodologia é que ela se impõe, mesmo quando a companhia não toma nenhuma medida para superar esses limites. Com a nova regra, diz Atkins, os emissores terão condições de influenciar em que mercados suas ações serão mais negociadas, de acordo com o tipo de exigências a que pretendem se submeter. Em outras palavras, se não quiserem US Gaap e Sarbanes-Oxley, tomarão medidas para que o percentual de negócios nos Estados Unidos não ultrapasse 20%. Em contrapartida, se acharem que ter mais de um quinto de sua liquidez no maior mercado do mundo vale a pena, precisarão cumprir com as obrigações de um registro na SEC.

Em segundo lugar, porque isso vai depender do quanto as nossas empresas têm — ou pretendem ter — de exposição ao mercado norte-americano. Smith, do Bank of New York, conta que a instituição fez um estudo interno sobre o percentual de negócios das empresas brasileiras com ADRs Nível 1 nos EUA e concluiu que poucas estariam acima dos 20%. Cromwell, da Pink OCT, valida essa informação. “Muitas empresas listadas nos Estados Unidos não chegam a ter 20% de seu volume de ações negociados no país”, garante, sem precisar números. Antônio Piccirillo, sócio do escritório de advocacia Proskauer Rose, pondera que a alteração nas regras pode influenciar a decisão das próximas aspirantes ao Nível 1. “Uma empresa que hoje seria isenta pelo parâmetro de 300 investidores talvez não tenha a mesma condição pelo critério de volume negociado”, afirma.

Ainda assim, por enquanto, os efeitos da novidade parecem pender mais para o lado positivo. No fim de abril, o Banco do Brasil (BB) anunciou que pretende iniciar seu programa de ADRs já se beneficiando da isenção automática de registro na SEC. “A escolha do Nível 1 tem o objetivo de dar um passo de cada vez”, afirma Marco Geovanne Tobias, gerente de Relações com Investidores do Banco do Brasil. Além da facilidade na dispensa de registro, o BB vai tirar de letra as obrigações com divulgação de informações, uma vez que já possui as informações prestadas à Comissão de Valores Mobiliários (CVM) traduzidas para o inglês em seu website. Assim que o programa iniciar — depois de obtido o decreto presidencial necessário —, investidores que tiverem interesse poderão converter suas ações em ADRs e negociá-los no balcão americano. Tobias explica que, inicialmente, o banco custodiante pode comprar uma parcela indicada pelo BB e atuar de forma semelhante à de um formador de mercado.

Os benefícios da mudança não são unanimidade. O novo critério para isenção do registro pode excluir diversas empresas

Dias depois do BB, foi a vez de o Banco Daycoval anunciar a intenção de entrar no Nível 1. Carlos Lazar, superintendente de RI, vê no segmento uma ótima oportunidade de “testar a demanda e conhecer o funcionamento do mercado”. Só não entra na balança a nova regra da SEC. “Estamos fazendo o lançamento de ADRs de acordo com os critérios antigos. Então, para nós, não existe nenhuma vantagem nesse ponto”, diz. A instituição enviou um pedido de autorização para converter ações em ADRs à CVM e aguarda os 30 dias do prazo de aprovação. O plano é fazer um trabalho de divulgação do Daycoval junto aos market makers norte-americanos, com a intenção de tornar o banco mais conhecido naquele país.

O mercado de balcão tende a ser uma boa opção, particularmente, para as empresas de médio porte, avalia Gregory Harrington, do escritório de advocacia Arnold & Porter. “O foco é o investidor de tamanho médio que quer investir no Brasil, mas não tem sofisticação suficiente para usar o Regulamento 2.689”, afirma, referindo-se à norma que permite aplicações de investidores estrangeiros não residentes no Brasil.

Uma alteração proposta por outra consulta pública da SEC, que vai até 12 de maio, traz mais uma razão para acreditar que o Nível 1 pode crescer aos olhos de empresas médias. O plano da agência é reduzir os prazos para as organizações estrangeiras listadas nos níveis 2 e 3 prestarem contas de seus balanços em US Gaap. O período, que hoje é de seis meses, pode cair para 90 dias no caso de empresas com mais de US$ 75 milhões em volume nos Estados Unidos, e 120 dias para as que não se encaixam nesse critério.

CARTA FORA DO BARALHO — Outros advogados vêem pouco sentido em toda essa discussão. Para André Béla Jánszky, sócio da banca internacional Shearman & Sterling, o Nível 1 está completamente fora de moda. “O estrangeiro interessado no Brasil conhece bem a Resolução 2.689 do Banco Central e investe direto aqui. Por isso o Nível 1 não é mais necessário, e será menos ainda agora que o Brasil obteve o investment grade”, afirma.

“Hoje, os investidores vêm até aqui. O Nível 1 já não é mais necessário, e será menos ainda com o investment grade”

De certa forma, as propostas da SEC para o Nível 1 são uma tentativa de revitalizar um mercado que parou no tempo. No caso do Brasil, antes da Resolução 2.689, a presença do investidor estrangeiro era muito mais modesta, e o Nível 1 funcionava como uma vitrine para empresas brasileiras que estavam de olho no mercado americano. Atualmente, boa parte das brasileiras que têm ADRs no Nível I deixam os papéis ali só para marcar presença.

É esse o caso da Iochpe-Maxion, que mantém 3% de suas ações no mercado de balcão americano. A companhia entrou no programa de ADRs em meados dos anos 80, buscando o investidor estrangeiro. “Mas isso mudou, hoje ele vem diretamente ao Brasil”, diz Luiz Fernando Castro de Abreu, gerente de RI. Apesar da pequena percentagem de ativos naquele mercado e da baixa liquidez, a empresa não pretende retirar os ADRs ou mudá-los de segmento.

Há também empresas cujo programa de ADR foi perdendo importância com o tempo. É o exemplo da Paranapanema, que tem meros R$ 1.487 em recibos de depósito no Nível 1, de acordo com dados de fevereiro da CVM e do banco depositário. Consultados pela CAPITAL ABERTO, os executivos da companhia sequer lembravam que tais papéis existiam. A Bombril é outra que mantém ADRs com cheiro de mofo nos EUA. Com um a dois negócios realizados por ano, investidores acabaram pedindo ao banco depositário que desfizesse os recibos de depósito e vendesse as ações na Bolsa de Valores de São Paulo (Bovespa), devido à baixa liquidez naquele mercado. “Hoje, não existem nem 90 mil ações por lá, e a empresa estuda recomprá-las”, diz Alexandre Sande, gerente de RI.

Com as novas facilidades para isenção de registro e divulgação de informações, a SEC ambiciona que empresas como as brasileiras sintam-se mais motivadas a dar atenção ao Nível 1. Depois do grau de investimento recebido pelo País no fim de abril, a agência passou a ter mais chances de atingir o objetivo.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui