A segunda premissa fundamental nesse método de investimentos é que, no longo prazo, o preço das ações tende a refletir seus fundamentos econômicos. Ou seja, embora elas possam estar momentaneamente baratas e adequadas para compra, em algum momento, o mercado perceberá esse desvio e corrigirá o preço do papel, trazendo ganhos para o investidor que apostou que estavam subprecificadas.

A estratégia de investimento em valor é uma das mais aplicadas e populares do mercado financeiro. Ela atrai muitas pessoas, especialmente as mais conservadoras, já que suas decisões são lastreadas em diversas análises da solidez e rentabilidade financeira das companhias, associadas à busca por preços abaixo do valor justo no mercado.

Em uma analogia simples, a estratégia de investimento em valor é equivalente à decisão de se comprar um carro após comparar desempenho, características, potência, valor do seguro, etc., mas apenas se ele estiver com desconto na concessionária. O value investing vai, portanto, muito além de se observar apenas o design do carro e adquirí-lo por impulso. E assim como no exemplo, quanto mais bem informado esse investidor (ou comprador do carro) estiver, maiores suas chances de identificar o valor real do ativo e adquiri-lo apenas quando encontrar uma barganha.

| Valor da ação: é o valor intrínseco à empresa em questão, depende do resultado econômico da companhia e de seus retornos futuros. Pode ser diferente do preço negociado em bolsa.Preço da ação: é o valor pelo qual a companhia é negociada em bolsa. Resulta do equilíbrio entre compradores e vendedores do papel. Pode ser diferente do valor intrínseco da empresa.

Investimento em valor: é um método para escolher ações precificadas abaixo de seu verdadeiro valor intrínseco, auferindo, dessa forma, lucros com os preços abaixo do real. |

O QUE COMPRAR

Pela própria natureza dessa estratégia, baseada em dados financeiros e no histórico das empresas, as principais ações selecionadas pertencem a companhias de grande porte, em geral já estabelecidas no mercado, com registro passado e retornos pouco voláteis, as chamadas blue chips.

As blue chips são reconhecidas por serem investimentos mais seguros, com pouca variabilidade nos retornos de suas ações. Essa é uma razão pela qual a estratégia de valor tende a ser mais segura que se comparada ao investimento em empresas iniciantes (start-ups) ou em companhias com alto potencial de crescimento, como veremos no capítulo 4.

Isso não significa, entretanto, que empresas de menor porte não possam fazer parte da carteira de um investidor de valor. Muitas delas fazem parte do portfólio de fundos de investimento que acreditam que o valor intrínseco dessas companhias é maior que o preço pelo qual estão sendo cotadas — o que as valorizarão ao longo do tempo.

COMO PROCEDER

O mecanismo do investimento em valor é bastante simples: o investidor identifica uma ação ‘barata’ no mercado, compra, espera o mercado reconhecer o verdadeiro valor do negócio e realiza os ganhos ao vender o papel por um preço maior do que o comprou. Esse é o conceito denominado buy-and-hold ou “compre e segure”.

Embora pareça um mecanismo simples, muitos investidores não têm a disciplina de respeitar essa regra, o que pode comprometer os resultados de seus investimentos. O mercado acionário está sujeito a flutuações e é natural observar, eventualmente, uma queda no valor da carteira investida. Isso não é motivo, entretanto, para o investidor abandonar a estratégia previamente adotada de comprar os papéis e aguardar sua valorização.

Disciplina e consistência são fundamentais para os resultados de qualquer investimento. Muitas pessoas cometem o erro de comprar ações com base nas recomendações de amigos, familiares, colegas de trabalho, sem se perguntar realmente por que aquele papel representa uma boa aquisição naquele momento.

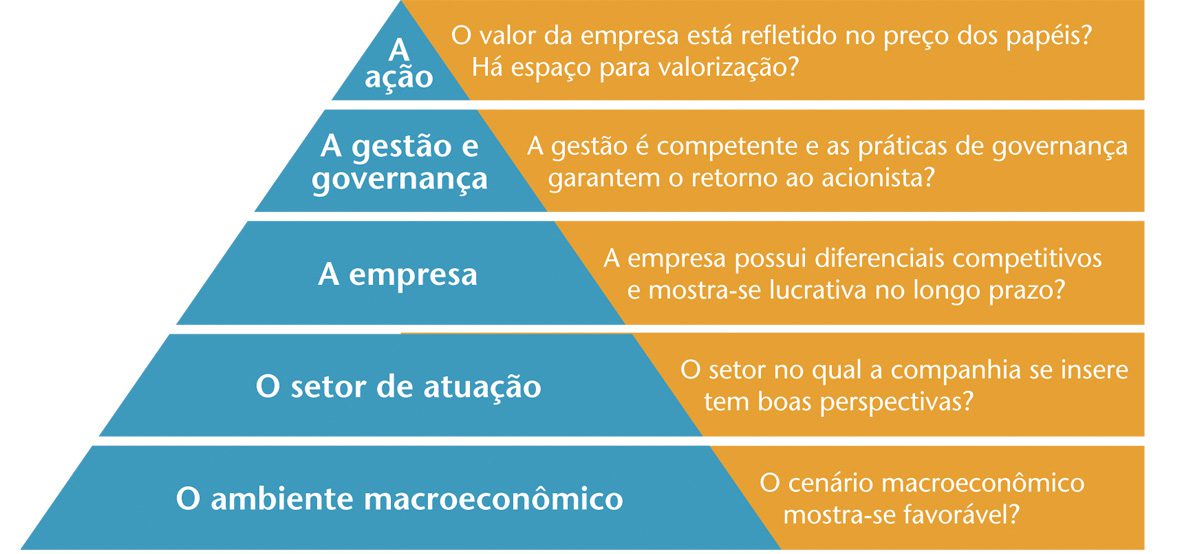

Ao seguir apenas a intuição ou a indicação de um conhecido, o investidor não reflete sobre os critérios que devem nortear a compra ou a venda de ações e, consequentemente, perde o controle de seus investimentos. As cinco questões abaixo devem ser consideradas na escolha de uma ação. Analisando a pirâmide de baixo para cima:

1) O ambiente macroeconômico deve apresentar perspectivas positivas. Em situações de crise ou depressão, o mercado acionário é fortemente abalado em função da aversão a risco dos investidores, que procuram ativos mais seguros, como títulos públicos. Já para a maioria das empresas é muito difícil apresentar resultados positivos em economias depressivas, de forma que o valor de suas ações será reduzido.

2) O setor de atuação da companhia é um fator de atenção para a estratégia em valor. Muitos investidores buscam encontrar empresas com robustez de resultados em segmentos declinantes ou momentaneamente depreciados pelo mercado. A lógica é que, quando os setores se recuperarem, as ações das companhias mais robustas tenderão a se valorizar novamente e superar a média do mercado.

3) A empresa, por sua vez, deve apresentar resultados financeiros sólidos nos últimos anos. É importante que você compreenda o modelo de negócios da companhia. Se ela replanejar sua estratégia ou mudar seus rumos após a compra da ação, você deve repensar se mantém o papel ou se o vende. Outros fatores, como nível de concorrência no mercado, diferenciais competitivos, capacidade de crescimento, dentre outros, devem ser igualmente levados em consideração.

4) Para garantir a perenidade da empresa e uma boa perspectiva de resultados, é importante que a gestão da companhia e suas práticas de governança sejam as melhores possíveis. Boas práticas de governança buscam assegurar aos acionistas o retorno sobre seus investimentos, uma maior participação nas assembleias de acionistas e mais transparência sobre os negócios.

5) Por fim, se as respostas às perguntas anteriores indicarem que a companhia é um bom investimento, o último, mas certamente não menos importante critério a se observar, é se o preço da ação no mercado está compatível com seu valor, isto é, com seu resultado econômico e suas perspectivas de ganhos futuros. Essa etapa é a mais desafiadora, pois a avaliação de qualquer empresa está sujeita a subjetividades na interpretação dos resultados e na incorporação das expectativas futuras. O próximo tópico aborda justamente esse aspecto: como avaliar uma empresa?

O PREÇO JUSTO DE UMA AÇÃO

O método mais comum para se descobrir o valor justo de uma ação é fazer a divisão do valor da companhia pelo número de suas ações. O resultado obtido é chamado de preço-alvo.

Diversos livros e disciplinas ensinam técnicas de avaliação de empresas (valuation). Neste guia, concentraremos nossos esforços em explicar os principais indicadores financeiros utilizados pelos analistas de mercado. Assim, o leitor conseguirá compreender melhor os relatórios de análise oferecidos por bancos e pelas corretoras.

O método de avaliação mais adotado é do fluxo de caixa descontado (em inglês, discounted cash flow). Inicialmente, vamos explicar a diferença entre lucro líquido contábil, divulgado na demonstração de resultados de uma companhia (veja exemplo abaixo), e fluxo de caixa.

| Demonstração de resultado | R$ |

| Receita bruta | 6550 |

| (-) Impostos e deduções | -550 |

| Receita líquida | 6000 |

| Lucro bruto | 2800 |

| (-) Despesas gerais e administrativas | |

| Pessoal | -300 |

| Administração | -150 |

| Marketing | -50 |

| Despesas gerais | -50 |

| (-) Depreciação e amortização | -250 |

| (-) Despesas operacionais | -800 |

| Lucro operacional (ou Lajir) | 2000 |

| Resultado financeiro | -350 |

| Lucro antes de IR (Lair) | 1650 |

| (-) Imposto de renda | -561 |

| Lucro líquido | 1089 |

LUCRO LÍQUIDO X FLUXO DE CAIXA Ao vender produtos e serviços, a companhia gera receita. Mas é preciso descontar os impostos incidentes sobre as vendas (ICMS, PIS, Cofins, IPI, dentre outros), deduções e descontos para chegamos à receita líquida.

Se subtrairmos da receita líquida os custos na produção de bens e serviços vendidos, temos o lucro bruto da companhia. Há, ainda, custos indiretos, como gastos com aluguéis, pessoal, administração do negócio, marketing, e outros, chamados de despesas operacionais, que devem ser descontados.

Além disso, ainda deve ser subtraída a depreciação e amortização dos ativos necessários para se conduzir o negócio. A depreciação é um valor contábil que entra na demonstração de resultados para reduzir o lucro que servirá para cálculo do Imposto de Renda.

Só após realizar todas essas subtrações do lucro bruto, chega-se ao lucro operacional da companhia. Ele indica o ganho gerado com a atividade operacional. Também é conhecido como Lajir (lucro antes de juros e Imposto de Renda) ou, na sigla em inglês, Ebit (Earnings Before Interest and Taxes).

É preciso um último passo antes de se chegar ao lucro líquido. A maioria das empresas faz aplicações financeiras com os recursos disponíveis no caixa. Elas geram receitas adicionais, mas também despesas com juros e amortização de empréstimos, tarifas bancárias, correções e variações cambiais. Esses valores devem ser considerados. Por fim, deduzindo-se os impostos incidentes, chegamos ao lucro líquido da companhia.

A conta para se conhecer o fluxo de caixa a partir da demonstração de resultados é feita de forma praticamente inversa à adotada para chegarmos ao lucro líquido. Em primeiro lugar, devemos somar de volta ao lucro operacional o valor da depreciação e amortização que foi retirado para cálculo do lucro líquido. Vale lembrar que ela é um mero lançamento contábil necessário para o cálculo do lucro líquido tributável. A depreciação é um valor que não implicou um desembolso do caixa da empresa. Essa situação só ocorreria se a companhia estivesse adquirindo um novo bem igual ao que foi depreciado.

As necessidades de capital de giro para condução dos negócios também devem ser descontadas do fluxo de caixa. Ao longo de suas atividades, a companhia pode precisar de recursos para pagar necessidades imediatas (pessoal, fornecedores, por exemplo) enquanto ainda não gerou receitas de suas vendas. Esse volume de recursos é chamado capital de giro e pode ser fornecido tanto por terceiros, por meio de empréstimos, quanto por capital próprio dos acionistas.

Por último, devem ser subtraídos os impostos e investimentos previstos para se chegar ao fluxo de caixa livre para a empresa (em inglês, free cash flow to firm). É esse fluxo de caixa que é utilizado para as análises de investimento.

O fluxo de caixa é uma fotografia da geração de recursos da empresa. Analistas e investidores fazem suas projeções presumindo uma taxa de crescimento do fluxo de caixa, de acordo com as expectativas futuras do negócio. Em geral, são realizadas projeções para um cenário de cinco ou dez anos adiante, e a partir de então acrescenta-se um valor residual que representa a soma dos fluxos futuros. Ele é conhecido como valor da perpetuidade do negócio.

Após fazer as projeções dos fluxos de caixa livres da empresa no futuro, é necessário descobrir quanto eles valem hoje. Para isso, os analistas trazem esses fluxos a valor presente utilizando uma taxa de desconto. Esse é um dos fatores mais críticos na avaliação de qualquer empresa e pode provocar variações substanciais no preço-alvo da ação. A taxa de desconto é um percentual que indica o risco de a companhia gerar os fluxos de caixa projetados anteriormente. Quanto mais arriscado o negócio, maior será a taxa de desconto e, consequentemente, menor o valor da empresa (representado na fórmula abaixo).

WACC

Por ser um fator decisivo na avaliação de uma empresa, detalharemos como é feito o cálculo do componente da taxa de desconto. A taxa de desconto reflete dois fatores intrinsecamente associados: o risco do negócio e o custo de oportunidade dos investidores. Ela pode ser definida como o custo médio dos recursos utilizados para conduzir a empresa, ou seja, os custos dos empréstimos e de oportunidade do capital próprio dos acionistas, ponderados por suas respectivas proporções no capital total. Esse é o chamado custo médio ponderado de capital, ou weighted average cost of capital (WACC, na sigla em inglês).

Um investidor pode aplicar seus recursos em investimentos com baixo grau de risco, como os títulos de renda fixa, ou em renda variável. No primeiro caso, o investidor em renda fixa sabe, a priori, quanto receberá de remuneração. Seu risco é inferior e suas garantias de recebimento do capital investido são maiores. No caso da renda variável, está sujeito a, na pior das hipóteses, não receber nada por seu capital.

Por essa razão, o investidor que escolhe esse segundo tipo de investimento almeja um prêmio pelo risco incorrido, isto é, um valor adicional superior à remuneração da renda fixa. Em geral, os títulos públicos dos governos são considerados os ativos de mais baixo grau de risco no mercado — a referência internacionalmente praticada são os Treasury Notes, os títulos de dívida norte-americanos.

Dessa forma, o custo de oportunidade do investidor (a taxa que ele utilizará para descontar os fluxos de caixa na avaliação da empresa) deverá ser, no mínimo, a remuneração oferecida por títulos livres de risco. A esse valor, ele deverá incluir o prêmio pelo risco de mercado. Assim:

O prêmio pelo risco da renda variável pode ser decomposto em duas parcelas. A primeira refere-se ao risco de se participar do mercado acionário como um todo (o chamado risco sistêmico). Uma maneira de calculá-la é avaliar, na média, quanto o retorno do mercado acionário foi maior que o da renda fixa livre de risco. No Brasil, esse valor gira em torno de 5% a 8%.

A segunda parcela refere-se ao risco específico da empresa. Sua mensuração depende das expectativas que os investidores têm de a companhia ser capaz de gerar os fluxos de caixa estimados para o futuro. A correlação entre o risco específico da companhia e o risco de mercado é chamada de Beta (β) da ação. Bancos e corretoras utilizam fórmulas estatísticas de correlação para determinar quanto uma companhia é mais ou menos arriscada que a média do mercado. Uma empresa com Beta superior a 1 tende a ser mais arriscada, enquanto uma com Beta inferior a 1 tende a ser menos arriscada. Entender o comportamento dos Betas é útil para a definição das estratégias de investimento e na composição de carteiras de ações.

Voltando à formula apresentada, agora podemos explicitar os dois componentes do risco de investimento em renda variável:

Esse modelo é conhecido como Capital Asset Pricing Model (CAPM) e representa a taxa de desconto que o acionista exige para seus investimentos. Um exemplo hipotético: se um analista estiver buscando encontrar o valor presente dos fluxos de caixa de uma empresa no mercado norte-americano, ele deve utilizar o retorno da renda fixa, o Beta do negócio e o prêmio pelo risco de mercado. Vamos supor os seguintes parâmetros:

Com esses parâmetros, o retorno exigido dessa ação será:

Contudo, como a maioria das empresas não é financiada exclusivamente com capital próprio, é necessário incorporar o custo das dívidas que serviram para financiar o negócio. O custo de capital da empresa será, portanto, a média ponderada entre o custo de capital dos acionistas e de terceiros. Retomando o exemplo anterior, se a empresa tivesse 50% de capital próprio e 50% de dívida, contratada à taxa de 10% a.a., seu custo de capital seria o seguinte:

É esse custo de capital da empresa que utilizamos para o cálculo do preço-alvo de suas ações.

Ao se familiarizar com o conceito de fluxo de caixa e taxa de desconto, você poderá compreender, questionar e comparar as premissas utilizadas por analistas de corretoras e de bancos em suas estimativas de valuation de empresas. Dividindo o valor da companhia pela quantidade total de ações, chegamos ao preço-alvo do papel. É dessa forma que podemos identificar ações sub ou sobreavaliadas pelo mercado.

Uma ação cotada a R$ 20, cujos fundamentos econômicos e financeiros da empresa justifiquem um valor de R$ 30, seria uma boa compra, conforme a estratégia de investimento em valor. É esse tipo de barganha que esses investidores procuram diariamente no mercado. A diferença entre o preço corrente no mercado e seu preço-alvo é chamado de upside. Já nos casos em que a ação vale mais do que seu valor justo, a diferença, uma queda potencial, é chamada de downside — e, claro, os investidores fogem desses papéis.

REGRAS DE BOLSO

Realizar um modelo de projeção e estimar a taxa de desconto e os respectivos fluxos de caixa de uma companhia é uma tarefa demorada. Embora seu refinamento possa levar a estimativas mais precisas, ela é menos aplicável por ser um processo complexo. Por isso, os investidores do mercado utilizam “regras de bolso” mais simples — os indicadores conhecidos como múltiplos de valor. Eles permitem comparações sobre o valor de diferentes empresas listadas em bolsa. Ao se observarem alguns deles, é possível obter uma sensibilidade, ainda que não muito precisa, sobre a atratividade de certas ações em relação a seus pares no mercado.

Alguns dos principais múltiplos são:

P/L (preço/lucro) — Preço da ação dividido por lucro por ação projetado. Também conhecido como P/E (Price to Earnings, na sigla em inglês). Esse é um dos múltiplos mais utilizados. Ele mede quantas vezes (geralmente em anos) uma ação adquirida ao preço corrente retornará sobre a forma de lucro líquido. Uma ressalva importante é que o lucro líquido de uma empresa pode ser bastante volátil ao longo do tempo e está sujeito a diversas particularidades contábeis. Portanto, esse múltiplo deve ser utilizado com cautela na comparação entre empresas de diferentes setores, cujas regras contábeis específicas permitem interpretações distintas.

P/VPA (preço/valor patrimonial por ação) — Indica a quantas vezes o valor patrimonial da companhia está sendo negociado em bolsa. Um P/VPA de 1,5 significa que a companhia está sendo cotada a uma vez e meia seu valor patrimonial contábil. Esse múltiplo também é conhecido como Price-to-Book Value (PBV, na sigla em inglês). Seu uso serve para comparações aproximadas, uma vez que os diferentes graus de alavancagem das companhias em diferentes setores geram um múltiplo maior ou menor.

EV/Ebitda (enterprise value/Ebitda) — O EV é o valor de mercado da companhia (preço da ação*quantidade de ações) somado ao endividamento líquido. Já o Ebitda é a sigla em inglês para lucro antes de juros, impostos, depreciação e amortização, isto é, trata-se do lucro operacional que a companhia obteve descontando-se ganhos financeiros e impostos. Ele é calculado a partir do lucro bruto menos as despesas operacionais e excluindo-se a depreciação e as amortizações do período, além dos juros associados ao endividamento da empresa. A divisão entre o EV e Ebitda aponta a quantas vezes o Ebitda da companhia está cotado no mercado.

ADEPTO ILUSTRE

Dono da Berkshire Hathaway, Warren Buffett é o terceiro homem mais rico do mundo (sua fortuna é estimada em US$ 44 bilhões) e um adepto da estratégia de investimento em valor. Entre 2000 e 2010, período que inclui a recente crise financeira mundial, as ações de sua empresa geraram um retorno de 76%, enquanto o índice americano S&P 500 amargou um recuou de 11,3%.

O empresário utilizou a Berkshire, originalmente uma indústria têxtil, como veículo de investimento para outras companhias cujos negócios ele compreendia e tinha certeza de que gerariam retornos de longo prazo (The Washington Post, Coca-Cola e Disney são alguns exemplos).

Uma das suas decisões de maior sucesso foi investir na American Express após os preços das ações da companhia terem caído no começo dos anos 1960. Naquela ocasião, ele justificou seu investimento dizendo que a cotação estava bem abaixo da capacidade da operadora de cartões de gerar fluxos de caixa nos próximos anos.

E FUNCIONA?

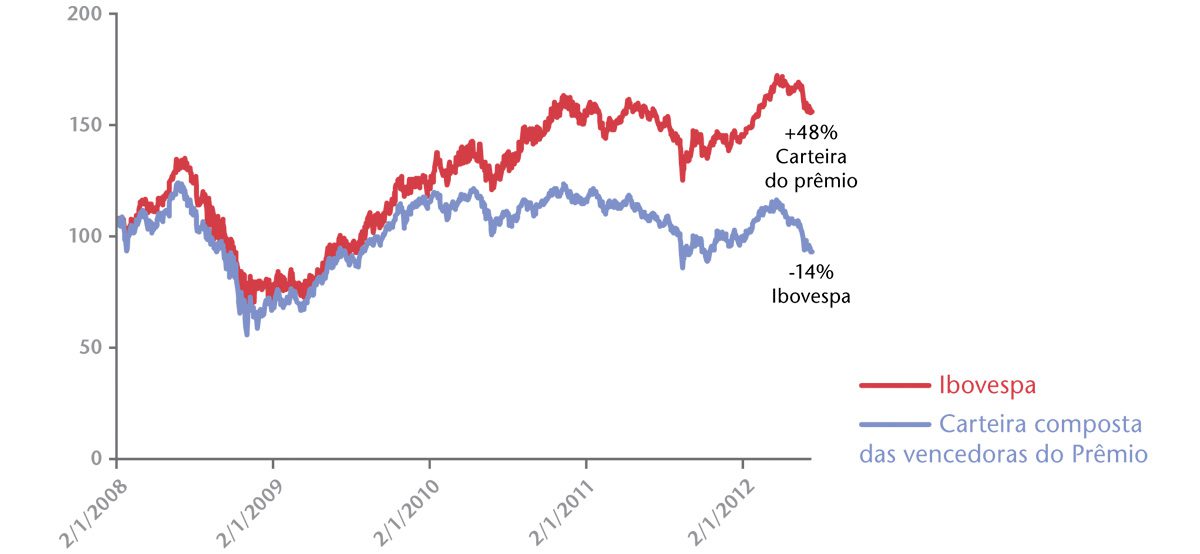

A essa altura, você deve estar se perguntando se a estratégia de Buffett também seria bem-sucedida no Brasil. Vamos ilustrar isso com uma carteira hipotética no mercado brasileiro, comparando o retorno das empresas ganhadoras do Prêmio As Melhores Companhias para os Acionistas, produzido pela Capital Aberto. O prêmio avalia a geração de valor da empresa (medida pelo indicador EVA, que é o lucro econômico gerado pela companhia acima do seu custo de capital), aspectos de gestão e governança corporativa (fundamentais para garantir retorno no longo prazo aos investidores) e uma medida de retorno acionário. Em outras palavras, os critérios de premiação são muito semelhantes à análise que um investidor de valor faria sobre as companhias abertas.

Os resultados mostram que essa carteira formada pelas empresas vencedoras do prêmio, desde 2008, supera o benchmark de mercado (o Ibovespa), mesmo ajustando-se os fatores de risco (Beta das companhias vencedoras). Moral da história: vale a pena prezar companhias que geram valor e contem com uma boa administração.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui