Ela entrou na Lei das S.As a contragosto de seus autores, persistiu por 21 anos, mas foi caçada em 1997 para viabilizar as privatizações das estatais. Voltou à ativa em 2001, não exatamente em sua forma original, e agora conta com a proposta de uma versão mais condescendente – desta vez lançada, curiosamente, por uma turma que se enquadra entre seus mais fiéis defensores.

Ela entrou na Lei das S.As a contragosto de seus autores, persistiu por 21 anos, mas foi caçada em 1997 para viabilizar as privatizações das estatais. Voltou à ativa em 2001, não exatamente em sua forma original, e agora conta com a proposta de uma versão mais condescendente – desta vez lançada, curiosamente, por uma turma que se enquadra entre seus mais fiéis defensores.

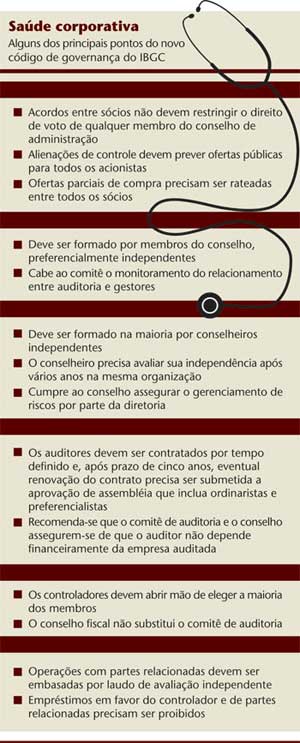

Trata-se da oferta compulsória para compra de ações em transferências de controle, operação que se costumou chamar no Brasil pelo termo em inglês tag along. Uma alternativa ao seu formato atual previsto na legislação brasileira foi apresentada pelo Instituto Brasileiro de Governança Corporativa (IBGC) na terceira edição do Código das Melhores Práticas de Governança Corporativa, lançada em abril (veja as novidades do código no quadro). Faz-se ali, no artigo 1.6, sutil referência à oferta parcial, uma opção ao tag along tradicional que tem por objetivo assegurar o tratamento igualitário dos acionistas sem induzir as companhias, especialmente aquelas que tenham apenas ações ordinárias, a fecharem o capital.

“É uma conseqüência do amadurecimento das discussões”, afirma Mauro Cunha, membro do conselho do IBGC e integrante da equipe que elaborou o novo código. Pelo modelo da oferta parcial, o comprador do controle de uma companhia aberta não precisa estender a proposta de aquisição para todas as ações ordinárias em posse dos acionistas minoritários – oferta chamada de tag along e prevista na legislação atual. Ao contrário, pode fazer uma única proposta de aquisição em igual proporção a todos os acionistas, entre eles o controlador, em linha com o previsto no artigo 257 da legislação societária.

Assim, se a intenção do comprador for ter apenas a participação que garanta o controle acionário, a recomendação do IBGC é para que seja feita uma oferta por 50% do capital votante mais 1 ação a todos os acionistas que tiverem ordinárias (ON). Aos detentores de ações preferenciais, seria apresentada a oferta na mesma proporção, diminuindo assim as chances de que o tag along acabasse como indutor do fechamento de capital. “Recomendamos que a oferta parcial em caso de alienação do controle esteja prevista no estatuto social da companhia”, afirma Eliane Lustosa, coordenadora do projeto do novo código.

A idéia, contudo, não é fácil de ser colocada em prática. Requer do comprador a disposição de partir para uma oferta pública ao invés de uma negociação direta com a parte que já detém o controle. Mais difícil ainda seria convencer o acionista controlador a passar à condição de minoritário, ao invés de simplesmente deixar a companhia para dar lugar ao novo sócio, como ocorre no modelo tradicional.

Mas o fato é que, pela primeira vez, os defensores do tag along admitiram a existência dos efeitos adversos dessa prática. E apresentaram uma solução para tentar contornar o problema. “Ainda assim mantemos a eqüidade entre os acionistas, a principal função do tag along”, afirma Cunha.

PRÓS E CONTRAS – O tag along sempre foi uma questão controversa no Brasil. Um dos argumentos de seus opositores vai justamente no sentido contrário do que defende o IBGC. Eles afirmam que não faz sentido tratar como iguais aqueles que não o são. Afinal, no controle estaria embutido um prêmio que é de direito do controlador e que não deve ser repartido com os demais acionistas (ver matéria abaixo).

| Tag along estreou no Brasil em meio a protestos de juristas e políticos

A introdução em nosso direito societário da oferta publica obrigatória para compra de ações pertencentes aos acionistas minoritários, em decorrência da transferência do controle acionário de companhia aberta, não aconteceu de forma consensual. Como se pode imaginar, os interesses antagônicos em jogo não permitiriam uma solução pacifica. Ao contrário, levaram até a rodada final uma disputa travada de forma dura e sem concessões. Recapitulando os acontecimentos, no final dos anos 60, o estímulo do Governo Federal à formação de grandes conglomerados bancários, mediante a compra e posterior incorporação dos pequenos bancos pelas instituições de maior porte, ensejou o surgimento de uma prática condenável que se tornou habitual no mercado: os controladores dos bancos que seriam adquiridos, atuando diretamente ou através de terceiros, após assegurarem o negócio da venda do controle por valor muito superior ao das cotações, lançavam ofertas de compra no mercado (e fora dele, em transações diretas) adquirindo os papéis dos minoritários por preço irrisório em relação ao já acertado para a venda das ações de controle. Obtinham, assim, indevidamente, lucros fabulosos ao juntarem às ações já possuídas aquelas que conseguissem adquirir dos investidores; estes, por sua vez, desinformados sobre a transação que envolvia a venda da companhia. Quando o Governo Federal, por inspiração principalmente do Ministro Mario Henrique Simonsen, decidiu promover a reforma da Lei das S.A., ciente do problema criado com as aquisições de controle dos bancos, emitiu diversas manifestações que, genericamente, enunciavam uma reforma contemplando a igualdade de valor entre as ações de propriedade dos majoritários e aquelas de propriedade dos minoritários, o que foi reafirmado, inclusive, no II Plano Nacional de Desenvolvimento (PND) aprovado em 1974. A prática iníqua, já em 1972, havia inspirado o Projeto de Lei apresentado pelo Deputado Herbert Levy, estabelecendo que, na transferência do controle acionário mediante a venda onerosa das ações dos controladores, os minoritários teriam direito a receber o mesmo valor por suas ações. Em 1973, um projeto substitutivo foi apresentado, acolhendo orientações apresentadas pelas bolsas de valores. Entre elas estava a realização obrigatória de oferta pública para compra das ações em circulação, assim viabilizando o tratamento igualitário proposto no Projeto Levy. A partir daí instalou-se um clima de otimismo, prevalecendo a expectativa de que a nova lei contemplaria esse tratamento igualitário, introduzindo a obrigação do pagamento de valor igual para todas as ações. Entretanto, para surpresa geral, o Projeto de Lei encaminhado pelo Poder Executivo ao Congresso tratava a questão no sentido exatamente oposto, reconhecendo como legítimo o direito do controlador apropriar-se do prêmio pago pelas ações representativas do poder de comando e, contrariando, inclusive, as sinalizações emitidas pelo próprio Governo até então. A reação iniciou-se na Câmara através da apresentação de três emendas frontalmente contrárias ao Projeto de Lei, de autoria dos deputados Herbert Levy, Alberto Hoffman e Cunha Bueno. Em seguida, outra emenda foi submetida ao Senado, desta vez pelo senador Otto Lehmann. O confronto não se restringiu às reações legislativas. A imprensa ecoou o grande debate estabelecido no mercado, também se manifestando a respeito. Entre os juristas, surgiram aqueles que defenderam, de forma veemente, o tratamento igualitário, destacando-se as críticas de Modesto Carvalhosa e de Waldírio Bulgarelli. Os autores do projeto, Alfredo Lamy Filho e José Luiz Bulhões Pedreira, sustentaram sua posição com argumentos substanciais, defendendo o modelo econômico adotado no Projeto de Lei. Em que pese o empenho do Poder Executivo, a Emenda Lehmann foi aprovada por maioria de votos, instituindo-se em nosso direito a obrigação, cominada com pena de nulidade da operação, do adquirente do controle acionário de companhia aberta estender, mediante oferta pública de compra, uma proposta de aquisição pelo mesmo preço praticado no negócio de compra do controle à totalidade do universo acionário detentor de ações votantes. Quem compulsar os jornais da época verá que o tratamento igualitário na transferência do controle de companhia aberta foi, dentre todas as questões controversas provocadas pelo projeto da nova lei societária, a que mais empolgou o público participante do mercado. Gerou um debate rico, de ampla divulgação (o processo de abertura política já se iniciava), não superado até hoje por qualquer outra inovação trazida ao direito societário brasileiro. (C.A.J.S) |

No meio acadêmico internacional, o tag along também é pauta de discussões há algumas décadas. Lucian Arye Bebchuk, professor da escola de Direito de Harvard, apresenta no trabalho intitulado “Vendas eficientes e ineficientes de controle corporativo”, de 1994, algumas das vantagens e desvantagens das vendas de controle acionário sem tag along (modelo adotado nos Estados Unidos) ou com tag along (como existe no Brasil, Reino Unido, Austrália e outros países).

Em linhas gerais, Bebchuk afirma que, nos dois modelos, existem sempre pontos positivos e negativos, dependendo do caso. Ele observa que o tag along cumpre o papel de tornar as vendas mais eficientes, na medida em que exige do controlador a negociação do melhor preço para a transação, já que o valor a ser pago terá de ser rateado entre todos os acionistas. Mas, ao mesmo tempo, a oferta pública pode inibir a intenção do controlador de vender a companhia (e de realizar um bom negócio para a empresa), ou até mesmo dificultar a transação por torná-la muito onerosa ao comprador.

Também não é de hoje que se discute um modelo alternativo de tag along nos moldes da oferta parcial proposta pelo IBGC. Bebchuk afirma em seu trabalho que as duas formas de oferta pública, tanto a tradicional como a parcial, vêm sendo analisadas por acadêmicos norte-americanos desde 1965. Para efeito da análise dos aspectos que comprometem a eficiência das trocas de controle, o professor afirma que ambas têm papéis bastante semelhantes.

NA CARTILHA DOS MINORITÁRIOS – A despeito dos seus efeitos adversos, o tag along vem sendo defendido com veemência pelos acionistas minoritários nos últimos anos. Seu principal atributo é a capacidade de alinhar interesses entre os acionistas, sejam eles controladores ou não. Isabella Saboya, sócia da administradora de recursos carioca Investidor Profissional, argumenta que a venda isolada do bloco de controle é injusta porque permite ao controlador apropriar-se sozinho do valor estratégico de uma companhia construída com o dinheiro de todos os sócios. Seria como imaginar que todos os acionistas contribuem ao longo de anos para o crescimento de uma companhia e, na hora H, quando surge a oportunidade de uma venda bem sucedida para um comprador disposto a pagar um bom preço pela companhia, somente o controlador leva vantagem.

No limite, defende-se que a falta do tag along pode ser danosa até mesmo para o desempenho da companhia. Se o controlador sabe que terá que compartilhar o seu valor estratégico com todos os acionistas em uma eventual venda futura, ele tende a gerir a empresa de forma mais austera e comprometida com a geração de resultados. Afinal, precisará de uma empresa com elevada capitalização para garantir a si, e aos demais, um prêmio atrativo na venda do negócio. Ao contrário, o direito de exclusividade do controlador na apropriação desse prêmio pode abrir espaço para um certo relaxamento nas decisões de gestão. “Quando o controlador toma a decisão de comprar uma empresa do seu segmento, por exemplo, ele pode até se permitir pagar mais do que ela realmente vale”, afirma Isabella.

A filosofia de alinhar interesses é tão presente na estratégia dos investidores de longo prazo que se sobrepõe até mesmo ao apelo de um dividendo maior. Na última reforma da Lei das S.As, foi devolvido o tag along para as ações ordinárias (somente no percentual de 80% do valor pago ao controlador) e, para as ações preferenciais, foi dado o direito de negociá-lo com os controladores. Assim, a lei permite aos detentores de PNs abrir mão da preferência que têm nos dividendos para ficar com o direito ao tag along – o que, de fato, acabou sendo a opção dos acionistas minoritários em diversas companhias.

Marcelo Cavalheiro, gestor de fundos de ações da Hedging-Griffo, é um dos que prefere o tag along a receber dividendos 10% maiores, uma das preferências garantidas na Lei das S.As. Cavalheiro defende que ações ON e PN tenham plena isonomia no recebimento de dividendos. “Se o controlador sabe que vai receber menos dividendo, ele pode se ver tentado a fazer uma proposta de distribuição menor”, explica. No final das contas, a suposta vantagem dos preferencialistas existiria só no texto da lei.

PALIATIVO CONTRA AÇÕES PN – O tag along das ações preferenciais, contudo, é para muitos investidores apenas uma solução paliativa de outro problema ainda mais complicado de resolver. Na verdade, a situação ideal para a eqüidade de poderes seria que todas as companhias tivessem apenas ações com direito a voto (ações ordinárias) e, portanto, com acesso ao tag along previsto na legislação.

O maior desafio da oferta parcial é convencer o acionista controlador a passar à condição de minoritário

Fazer com que as companhias aceitem a conversão de todas as ações para ordinárias é um desafio à parte. A legislação societária lançada em 1976 permitia que as empresas tivessem dois terços do seu capital em preferenciais e apenas o restante em ordinárias, o que oferecia a oportunidade de controle acionário com apenas 17% do capital total – metade dos 33% formados por ações ordinárias. Hoje, alterar a estrutura dessas companhias convertendo todo o capital em ON é pensar na proeza de persuadir o controlador a aceitar a condição de um minoritário com menos de um quinto do capital.

Apesar da dificuldade, alguns investidores buscam caminhos para resolver a problemática estrutura societária que os impede de ser sócios de uma companhia com 100% de ações ordinárias. Renato Chaves, diretor de participações do fundo de pensão dos funcionários do Banco do Brasil (Previ), conta que vem negociando com as companhias em que investe uma possibilidade de conversão de PNs em ONs respeitando-se um valor diferenciado para as ordinárias. Ele parte do princípio de que o controlador pagou um prêmio pelas ONs que possui, o que inviabilizaria uma conversão de PNs para ONs em iguais proporções. “Em algumas companhias, é possível converter o capital de preferenciais para ordinárias com uma relação de troca que não afete o controle”, afirma Chaves.

Nos casos em que a conversão do capital para ordinárias não é mesmo possível, Chaves negocia um tag along específico para as preferenciais. Diferentemente de outros investidores, a Previ não coloca a isonomia de poderes como premissa nesta negociação. “Também temos participações relevantes em algumas empresas e entendemos que o controle tem um valor que precisa ser reconhecido”, afirma. Sua estratégia é tentar emplacar um tag along para as ações PN equivalente a 70% do valor pago aos minoritários que detêm ordinárias – os quais, por sua vez, recebem 80% do valor pago ao controlador, conforme previsto na Lei das S.As. Uma proposta de receber, portanto, 56% do negociado entre o controlador e o comprador da companhia. “Entendemos que esse seria um número razoável”, diz. Não faltam soluções criativas para quem busca saídas aos recorrentes impasses entre controladores e minoritários.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui