A atividade de private equity e venture capital no Brasil pode estar prestes a concluir com êxito um longo ciclo que começou por volta de 1997, quando surgiram os mais importantes fundos do setor. As participações

Até agora, o ano tem reservado notícias animadoras e motivos para comemorar: as recentes ofertas de ações de Natura, Gol e América Latina Logística (ALL) representam uma forma de esses investidores realizarem seus lucros via mercado de capitais. Novas ofertas por parte de empresas que fazem parte do portfólio dos fundos mais antigos, que datam de 1997 e 1998, poderão vir a irrigar o mercado se as condições forem favoráveis.

É o caso do fundo Patrimômio Private Equity, gerido pelo Banco Pátria de Investimentos, que foi criado em 1997 e tem US$ 250 milhões aplicados nas companhias Diagnósticos da América (grupo mais conhecido do público como Laboratório Delboni Auriemo), Casa do Pão de Queijo, Fotoptica, Editora Peixes e J Eventos. De acordo com o diretor Ricardo Scavazza, os investimentos já estão maduros e o Pátria estuda se desfazer da participação na Diagnósticos da América por meio de uma abertura de capital na bolsa.

Os fundos de private equity e venture capital, também chamados de fundos de capital de risco, compram participações em companhias que têm alto potencial de crescimento e podem ou não participar ativamente da gestão da empresa. A diferença entre os dois é basicamente o estágio em que a companhia se encontra e o valor aplicado. Enquanto o private equity busca empresas já estabelecidas e que requerem investimentos mais expressivos, o foco do venture capital está nos empreendimentos em fase inicial ou ainda não estabelecidos em seus mercados de atuação. Desta forma, eles também aplicam menos recursos que os de private equity.

Os investimentos demoram de cinco a dez anos, em média, até maturarem e estarem prontos para serem vendidos. O ciclo se completa com a venda da participação. No Brasil, como o mercado acionário estava praticamente parado nos últimos anos, a única forma de realizar o lucro era vendendo a participação para um investidor estratégico. Conta-se nos dedos de uma mão os eventos em que o investidor de capital de risco se desfez da participação utilizando o mercado de capitais. A última vez que isso aconteceu, recordam os profissionais da área, foi em 1997, quando o GP Investimentos se desfez em bolsa da participação que detinha na antiga Multicanal (que depois se tornou Globo Cabo e, mais adiante, NET) lançando ações na bolsa.

Alguns consideram que o jejum foi quebrado com o recente lançamento de ações da Natura, que também envolveu a saída de um investimento que, em tese, seguia o conceito de private equity. Na ocasião, o BNDESPar se desfez de 2,7% de participação na empresa, adquirida por meio de debêntures conversíveis. Depois vieram as ofertas de acões da Gol e da ALL. A AIG Capital, que atua com private equity, se desfez de parte de sua participação de 12,5% no capital da companhia aérea via bolsa. A ALL também teve aporte de recursos proveniente de private equity, pela GP Investimentos, que vendeu ações na oferta realizada em junho.

EMPRESAS BEM EDUCADAS – No Brasil, país em que as práticas de governança corporativa ainda deixam a desejar, os fundos de capital de risco cumprem um papel importante ao contribuir para melhorar não só a gestão das empresas em que investem, mas também o relacionamento com os demais acionistas e a transparência. Isso pode explicar parcialmente por que as companhias que contaram com essa fonte de recursos buscaram, a princípio, lançar ações conforme as regras estipuladas pelo Novo Mercado da Bovespa. A Gol e a ALL pretendiam fazer o lançamento pelo Novo Mercado, mas enfrentaram restrições na legislação e acabaram ficando no Nível 2. A outra parte da explicação está no aumento do nível de exigência dos investidores minoritários, que clamam por transparência e cláusulas que os protejam.

A saída do investimento em participações via mercado de capitais é comum nos Estados Unidos, a meca do empreendedorismo e das finanças, embora não seja tão corriqueira quanto se imagina. Naquele país, de cada dez vendas de participações, apenas uma chega às bolsas, diz um profissional da área. As demais acabam parando nas mãos de investidores estratégicos. Acontece que esses 10% que vão para o mercado fazem barulho e acabam atraindo os holofotes. E a visibilidade dos ganhos dos investidores de capital de risco acaba sendo de fundamental importância para facilitar o seu negócio no futuro. Ou seja, ajuda a construir uma imagem de sucesso que contribui para levantar os novos recursos a serem aplicados nas próximas empresas. Ao mesmo tempo, a repercussão serve para convencer empresários de que ter como sócio um fundo de private equity ou venture capital pode ser importante para viabilizar a expansão de sua companhia.

| Private equity e venture capital vêem sinais de retomada

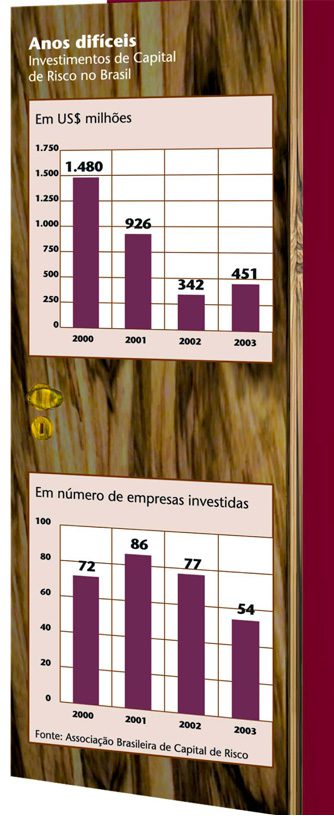

A atividade de private equity e venture capital no Brasil parece ter saído do fundo do poço. Após dois anos de quedas e desânimo generalizado, começa-se a falar em retomada. Nada de soltar rojão, mas alguns dizem que dá para olhar para o passado e acreditar que o pior já passou. Outra novidade é que, de agora em diante, são os investidores nacionais – e institucionais – que devem roubar a cena. O ano de 2002 foi marcado pelo desaquecimento e pela falta de perspectivas em decorrência das turbulências do processo eleitoral. Em 2003, a situação também não foi nada encorajadora e os esforços foram todos para tentar reconstruir a credibilidade do país. Com a melhora do cenário, a expectativa é de que o balanço do primeiro semestre deste ano já mostre aumento no número de negócios fechados e investimentos realizados. “Existem dois movimentos muito importantes acontecendo com o private equity no Brasil: a possibilidade de abertura do capital de empresas e o crescente entendimento dos investidores institucionais de que esse tipo de investimento é importante para suas carteiras”, diz Paulo Bilyk, diretor gerente de private equity da Rio Bravo Investimentos. O interesse das fundações cresceu após a queda nos juros, diz Luiz Eugênio Figueiredo, diretor-executivo da Rio Bravo. Embora as taxas ainda não estejam em patamares baixos, profissionais acreditam que a tendência ainda é de queda no médio prazo, e que os fundos de pensão têm de se antecipar ao movimento para fazer render bem o dinheiro dos seus contribuintes. Figueiredo afirma que não é só o private equity que tem sido visto com mais interesse por parte dos institucionais, mas também todos os chamados ativos alternativos, como os fundos de recebíveis, fundos imobiliários e as Cédulas do Produtor Rural. Os fundos de pensão, aliás, são os maiores investidores em capital de risco nos Estados Unidos, afirma Marcelo Safadi, diretor da Eccelera. Para eles, o investimento é interessante porque tem uma maturação de médio a longo prazo, o que permite o casamento com seus passivos, também de longo prazo. Os maiores fundos de private equity formados em 1997 e 1998 entram na fase de venda das participações adquiridas, mas o mercado também tem absorvido a criação de novos fundos. Estes têm buscado captar dinheiro principalmente nas fundações. É o caso do Pátria, que está levantando recursos junto a investidores institucionais para criar um novo fundo de private equity. Também é a situação de um produto a ser lançado pelo ex-deputado federal Antonio Kandir. Ele diz que a constituição do fundo está em estágio avançado, mas que ainda não pode dar detalhes. Kandir terá a Galeazzi & Associados como parceira, que atuará na parte operacional. Lauro Araújo, da Mercer Consulting, diz que as fundações pequenas e médias patrocinadas por empresas privadas não têm mostrado interesse por private equity em razão dos juros ainda serem elevados o suficiente para desestimular investimentos mais arriscados. Para Kandir, daqui em frente, as fundações terão mais dificuldade para cumprir suas metas atuariais. De acordo com ele, houve uma mudança no horizonte e as perspectivas são mais animadoras porque o país apresentou melhora nas contas externas concomitantemente ao aumento do ritmo na atividade econômica. Antes, quando um dos dois indicadores melhorava, o outro piorava. Além disso, diz, as contas públicas também apresentaram avanços e o processo inflacionário tem permanecido “sob razoável controle”. EM COMPASSO DE ESPERA – E onde foram parar os investidores estrangeiros, que nos idos da privatização da Telebrás aportaram generosos recursos nas empresas nacionais? Eles ainda estão retraídos, aguardando novas reformas na legislação e definições no campo da infra-estrutura, tais como a regulamentação das Parcerias Público-Privadas (PPP) e a Lei das Falências. Contudo, não se afastaram por completo. Os recursos provenientes de organismos multilaterais ou de indústrias interessadas em participar de empresas inovadoras no Brasil devem continuar desembarcando no país, acreditam profissionais da área. Quanto aos que têm como único foco o retorno financeiro, a história caminha mais devagar. Mas ainda assim existem exceções relevantes, como o anúncio recente do grupo Cisneros sobre a intenção de criar um fundo de US$ 200 milhões, a ser gerido pela Eccelera, para investir em companhias nacionais. Sem dúvida, uma boa notícia para animar os que acreditam no potencial de retorno dos novos negócios no Brasil. |

À medida que aumentam as alternativas de venda do investimento em private equity, todo o mercado de capital de risco (ou voltado para empreendimentos) no Brasil deve melhorar, diz José Luiz Osorio, ex-presidente da Comissão de Valores Mobiliários e atualmente sócio da Jardim Botânico Partners, empresa especializada em administração de ativos alternativos. Num processo em cadeia, desalinhavado pela perspectiva animadora de saída lucrativa do investimento, cria-se um mercado secundário desde a origem do empreendimento.

Um exemplo: alguém que se tornou acionista de uma empresa ainda em início de atuação, fornecendo o chamado capital semente, pode vendêla para um fundo de venture capital quando a companhia estiver estruturada. Esse fundo, por sua vez, poderia sair da sociedade e transferir suas ações para um investidor de private equity, que realizaria o lucro por meio da oferta de ações no mercado. O ciclo levaria anos para ser completado devido ao tempo requerido para maturação da empresa. Mas seria possível se o mercado de capitais brasileiro apontasse condições favoráveis para absorver papéis de boas empresas.

DEVAGAR COM O ANDOR – Não há dúvidas de que as recentes boas notícias são uma vitória da indústria de private equity no Brasil. Mas será que a realização do investimento por intermédio da venda de ações na bolsa pode ser encarada como uma tendência?

Banco Pátria estuda se desfazer de participação nos laboratórios Delboni Auriemo via bolsa de valores

Nesse ponto, o que tem prevalecido é a cautela. Novas ofertas de papéis podem vir, mas profissionais do mercado dizem que ainda é cedo para tomar a recente vitória como algo que veio para ficar. “É prematuro afirmar se apenas foi aberta uma janela de oportunidade ou se as vendas de participações via mercado são uma tendência”, afirma Sidney Chameh, da Decisão Gestão Financeira.

Os investidores de capital de risco, como todos, visam maximizar os seus ganhos, seja vendendo a participação via mercado, seja para um investidor estratégico ou mesmo para os demais sócios da empresa. O mercado de capitais pode aparecer como uma alternativa viável se a situação macroeconômica do país estiver satisfatória. Ou seja, conjugue queda nos juros, crescimento e estabilidade econômica e política, dizem os especialistas.

Última retirada de fundo private equity através da Bolsa tinha sido em 1997, quando a GP Participações deixou a antiga Multicanal

Atualmente, também, há um fator muito importante para viabilizar operações desse tipo: o nível de governança corporativa da empresa emissora dos papéis. Osorio acredita que o mercado só irá aceitar ações que estejam pelo menos listadas no Nível 2 da Bovespa. “A oferta da Natura foi um divisor de águas em termos de transparência e garantias aos minoritários”, afirma.

Mesmo com a recente melhora no cenário, muitos profissionais preferem manter a cautela quando se trata de se desfazer do portfólio de participações em companhias menores por meio da bolsa. Ao que tudo indica, essa é uma possibilidade que se abre, neste momento, especialmente para os projetos de private equity, maturados em companhias com estágio avançado de desenvolvimento.

“O mercado ainda não aceita as empresas de médio porte. O venture capital não encontra saída via bolsa”, diz Patrice Etlin, que comanda o fundo Advent International no Brasil, com investimentos em empresas como Microsiga, CSU Cardsystem e Atrium Telecom. Ele acredita que só as companhias com faturamento superior a R$ 500 milhões encontram espaço nos pregões. Ainda assim, para um mercado que não via emissões há três anos e que tinha fechado a porta de saída para os investimentos em participações, o sinal de alento não é desprezível.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui