O boato originou-se de uma nota veiculada, no dia 6 de outubro, no serviço on-line de uma revista de grande circulação no País. O texto afirmava que, naquela data, Bradesco, Itaú e Unibanco haviam suspendido, até segunda ordem, suas operações de empréstimo pessoal, por não saber o quanto cobrar do tomador. “Isso poderia ter gerado um pânico generalizado no setor bancário”, adverte Soares. O Itaú contatou a revista, que logo retirou o link com a informação.

TEMOR JUSTIFICADO — Muitas vezes, um boato surge de uma preocupação legítima dos investidores. No caso recente de empresas que divulgaram perdas com operações de hedge especulativo, o temor de que outras companhias — principalmente as exportadoras — também tivessem embarcado na onda dos derivativos se alastrou. Empresas como JBS, Marcopolo, Gerdau, Klabin, Vale e Suzano divulgaram comunicados ao mercado esclarecendo que não possuíam exposições alavancadas em derivativos.

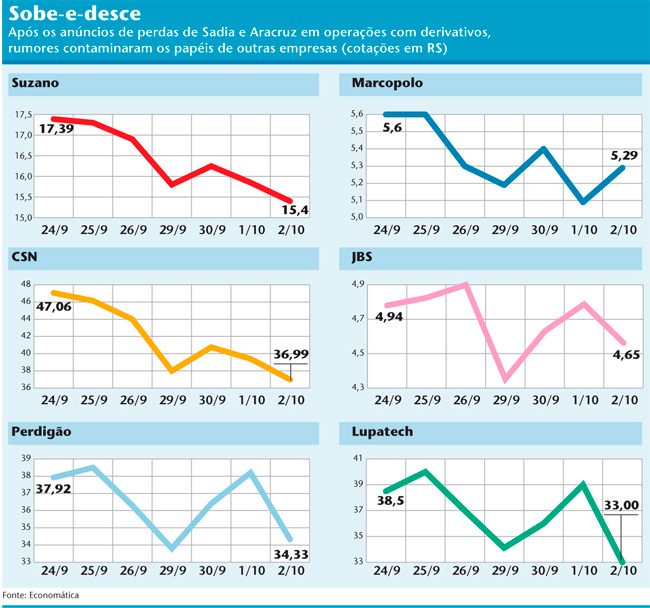

André Dorf, diretor de RI da Suzano, lembra que, após as declarações de Sadia e Aracruz nos dias 25 e 26 de setembro — uma quinta-feira e uma sexta-feira, respectivamente —, muitos investidores e analistas procuraram o RI para obter esclarecimentos. A companhia de papel e celulose não chegou a ser atingida por nenhum boato, mas o pânico dos investidores mostrava que era bom deixar tudo bem esclarecido antes que algo do gênero pudesse surgir. “Passamos o fim de semana inteiro preparando o material a respeito do assunto, para que fosse a público já na segunda-feira”, conta Dorf.

Os papéis da Suzano não chegaram a sofrer grandes oscilações quando os investidores acenderam o sinal amarelo para as exportadoras. Já a Companhia Siderúrgica Nacional (CSN) não teve a mesma sorte e sofreu com boatos de que estava exposta a especulações com derivativos cambiais. Em 25 de setembro, o papel da siderúrgica carioca fechou cotado a R$ 46,15. No dia seguinte, com o anúncio da Aracruz, o papel foi a R$ 44 no encerramento. Até aí, tudo transcorria sem grandes solavancos. Na segunda-feira, a ação abriu a R$ 42, mas, durante o pregão, chegou a cair até R$ 36,15, fechando em R$ 37,99. Nesse dia, a companhia divulgou um comunicado ao mercado esclarecendo que suas operações com derivativos destinam-se apenas a proteger a exposição cambial da companhia. Também aproveitou para declarar que sua disponibilidade de caixa estava por volta de US$ 1,7 bilhão. No pregão seguinte, a ação iniciou cotada a R$ 39,01 e fechou em R$ 40,75. Quem comprou o papel a R$ 36,15 e o vendeu a R$ 40,75 ganhou 11% em cerca de 24 horas. “Não dá para saber de onde saem boatos dessa natureza, mas tudo indica que a intenção em casos como o da CSN foi especular”, opina Soares.

COISA DE MÁ FÉ? — A Lupatech também sofreu os efeitos de informações desencontradas no mercado. Depois do fatídico anúncio da quebra do banco Lehman Brothers, no dia 15 de setembro, as ações ordinárias da companhia despencaram de R$ 50,88 para R$ 16 (cotação do dia 22/10) — uma oscilação negativa de 68,5%. No mesmo período, a queda do Índice Bovespa (Ibovespa) foi de 27,6%. O que intrigou o departamento de RI da fabricante de equipamentos para exploração de petróleo e gás foi o fato de a cotação de seus papéis ter caído muito mais que a bolsa sem uma mudança nos fundamentos da companhia que justificasse tal descompasso.

A suspeita ganhou corpo quando um investidor ligou para a empresa, preocupado com o que estava ouvindo no mercado. “Um gestor havia-lhe dito que a Lupatech estava perdendo grandes contratos no Brasil, o que era um absurdo, pois havíamos divulgado para o mercado nossa posição de contratos, que era muito boa. Pareceu tudo coisa de má-fé”, afirma Oliveira.

Assim que diagnosticou o problema, a Lupatech dirigiu um comunicado ao mercado, desmentindo o boato plantado, e notificou o ocorrido à Comissão de Valores Mobiliários (CVM), que está investigando o corretor. O xerife do mercado de capitais deverá solicitar informações ao profissional em questão, para que este prove suas afirmações. “Agora, cabe à CVM levantar informações e determinar se todo o encadeamento de fatos que apresentamos faz sentido e se houve intenção criminosa”, diz o diretor financeiro.

Não há uma norma específica para punir alguém que divulgue uma informação não procedente ao mercado. “Porém, se houver provas de que tais boatos tiveram o intuito de criar condições artificiais de mercado para favorecer um determinado grupo, a CVM pode instaurar um processo e punir o culpado”, diz Osmar Costa Júnior, gerente de acompanhamento de empresas da autarquia.

No mesmo comunicado ao mercado, a Lupatech negou o rumor de que estivesse posicionada em operações de hedge com fins especulativos. “Muitos investidores nos ligaram, preocupados com a possibilidade de a companhia estar envolvida com derivativos. Por isso resolvemos nos antecipar e tranqüilizar o mercado”, conta Oliveira.

Para o professor Dominique Turpin, do International Institute for Management Development (IMD) — centro de estudos para executivos localizado na Suíça —, o trabalho de esclarecimento feito pelas companhias brasileiras no caso dos derivativos merece elogios. “Uma das melhores formas de uma empresa se proteger de boatos é se antecipar aos problemas, comunicando-se proativamente com o investidor de forma clara e transparente.”

Em que momento uma empresa deve vir a público comentar um boato? Não há o risco de se dar mais eco aos rumores? Doris Pompeu, sócia-diretora da Global RI, acha que sim, e por isso recomenda que os boatos, a princípio, não sejam comentados. Para ela, é preciso muito critério na hora de comentar um rumor. Turpin concorda. “Pode ser útil não responder a um rumor pouco verossímil ou que venha de fontes não confiáveis. No entanto, uma postura ativa do RI em casos sérios — com informação de qualidade e comunicação efetiva — pode diminuir o potencial de danos à companhia.”

No entender da CVM, a demarcação da fronteira entre o boato que deve ser ignorado e aquele a ser respondido precisa ser feita pela administração das companhias. “É importante que a empresa avalie se o fato de não responder a algumas informações não trará um prejuízo maior do que vir a mercado e esclarecer”, diz Costa Júnior.

MAIS TRABALHO — Quando as notícias ruins parecem não acabar nunca, a melhor coisa a se fazer é manter o sangue frio e procurar seguir a rotina normal de trabalho. Doris conta que foi procurada por uma companhia que, muito preocupada com a crise, a indagou se não seria uma boa idéia adiantar a divulgação de seus resultados. “Para quê? Para correr o risco de a contabilidade não ter fechado os números direito e ter de soltar uma correção depois, gerando suspeitas e piorando ainda mais a situação?”, questiona.

Eventualmente, sugere Doris, a companhia pode passar a detalhar dados que eram divulgados de forma geral, principalmente quanto ao posicionamento financeiro da empresa, porque isso acalma os investidores. “Não precisa sair correndo para fazer isso, basta abrir a informação nos comunicados habituais da empresa”, diz.

Manter uma rotina em meio aos solavancos da crise não tem sido fácil. Os investidores estão procurando os departamentos de RI como há muito tempo não faziam. “Estamos em uma crise de confiança. É normal que os contatos se intensifiquem nesse período, pois o investidor está ávido por informações que o tranqüilizem”, diz Dorf. A Lupatech também turbinou suas atividades, com maior número de reuniões, almoços, contatos telefônicos e visitas internacionais. “Tudo para transmitir ao investidor a informação do que se passa no operacional da companhia e mostrar que não há justificativa para a baixa no valor de mercado”, afirma Oliveira.

| Medo é mola propulsora de rumores

Outro achado do sociólogo é que um boato tem muito mais chances de emplacar quando associado a um incidente dramático, denominado pelo autor como “gatilho”. No caso que dá nome ao estudo, o gatilho foi a inauguração de uma loja de roupas na cidade de Orleans, chamada Aux Oubliettes (na masmorra). A idéia do dono era fazer uma piada com o fato de os provadores ficarem no subsolo. O tiro acabou saindo pela culatra, pois começaram a circular histórias de seqüestros de meninas que iam à loja, para serem vendidas como escravas. A teoria de Morin faz sentido quando a transpomos para um acontecimento recente no mercado de capitais norte-americano. No dia 3 de outubro, um boato deixou os acionistas da Apple de cabelo em pé: o CEO da empresa, o badalado Steve Jobs, teria sofrido um infarto e agonizava em uma cama. Depois de ver seus papéis caírem mais de 5% naquele dia, a Apple desmentiu o rumor. O medo de perder um dos executivos mais brilhantes da atualidade se justificava: em 2004, Jobs desenvolveu um câncer raro no pâncreas, que teria sido extraído com sucesso — mas parece ainda atormentar o sono de alguns investidores da Apple. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui