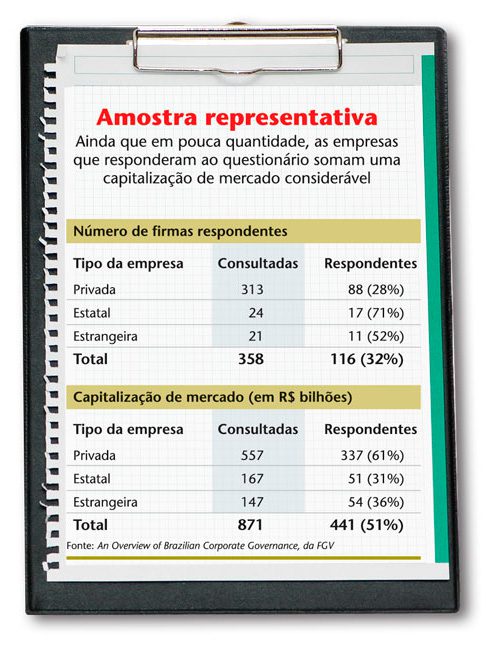

A pesquisa foi realizada em 2005 e consistiu em um grande questionário de 107 perguntas, enviado a 358 companhias de capital aberto. Destas, 116 responderam. Para ficarem o mais próximo possível da experiência brasileira e do setor privado, os pesquisadores optaram por excluir da análise as estatais e as de controle estrangeiro, o que reduziu o universo de análise a 88 empresas. Por ter sido realizado há três anos, o estudo mostra alguns dados que estão fora da realidade. Em 2005, eram apenas 18 companhias listadas no Novo Mercado, o mais alto segmento voluntário de práticas diferenciadas de governança corporativa da Bolsa de Valores de São Paulo (Bovespa), das quais duas responderam ao questionário. Hoje são 99 integrantes.

Contudo, muitas informações contidas no levantamento refletem aspectos culturais do mercado de capitais brasileiro, que tendem a ter mudado menos nos últimos três anos. Um dos pontos que chamaram a atenção dos professores foi a constatação do baixo nível de convocação do conselho fiscal não-permanente. Segundo a Lei das S.As, o funcionamento do conselho fiscal é opcional, podendo ser permanente ou instalado de acordo com a vontade dos acionistas. Neste último caso, os que tenham, pelo menos, 10% das ações ordinárias ou 5% das preferenciais estão aptos a solicitar a instalação do conselho em assembléia. Das 52 empresas sem conselho fiscal permanente, 12 (23%) não convocaram o conselho uma única vez em cinco anos. Outras sete (14%) instalaram o conselho apenas uma vez. As que convocaram duas vezes foram quatro (8%), enquanto cinco companhias (10%) instituíram o conselho em três ocasiões.

Para Érica, esses números traduzem o baixo ativismo do acionista minoritário brasileiro. “Esperávamos que, em face do que a lei permite, houvesse maior uso dos direitos dos minoritários. Esse tipo de acionista não está participando da governança do modo como se espera”, diz Érica. Para a diretora executiva do Instituto Brasileiro de Governança Corporativa (IBGC), Heloísa Bedicks, a cultura pouco proativa dos acionistas brasileiros, avessa à participação em assembléias e pouco habituada a exigir a instalação do conselho fiscal ou a prestação de contas por parte dos administradores, deverá mudar nos próximos anos. “Já vemos iniciativas interessantes, como o preparo de manuais de assembléia, que facilita a vida do pequeno investidor e torna a participação nessas reuniões algo mais interessante”, completa Heloísa.

Outro aspecto levantado pelo estudo que denota a falta de iniciativa do minoritário é o baixo uso do voto múltiplo para a eleição de conselheiros de administração. Por meio desse mecanismo, que pode ser ativado por acionistas com pelo menos 10% das ações ordinárias, os votos dos presentes na assembléia geral são multiplicados pelo número de conselheiros a serem eleitos. De 86 companhias, apenas dez (12%) aplicaram o voto múltiplo pelo menos uma vez no período de cinco anos anterior à pesquisa.

distorções nos conselhos — Heloísa, do IBGC, chama a atenção para o número de reuniões do conselho. Dois terços dos entrevistados (58 entre 87) tinham entre 4 e 12 reuniões por ano, uma faixa considerada normal em comparação com a prática internacional. Mas duas empresas (2%) não fizeram sequer uma reunião presencial no ano, e cinco (6%) realizaram de um a três encontros. “Isso é um absurdo. Esperamos que uma situação como essa não esteja mais ocorrendo hoje”, afirma. Por outro lado, a pesquisa detectou dez empresas (12%) que reuniram seus conselhos por 19 vezes ou mais. “É um número exagerado. Tem que tomar cuidado, senão vira gestão. Uma vez por mês ou a cada dois meses é o ideal”, diz. Segundo o código do IBGC, as reuniões devem ocorrer com freqüência suficiente para garantir a efetividade dos trabalhos, evitando-se uma freqüência superior à mensal, para não interferir nos trabalhos da diretoria.

Ainda no item quantidade de reuniões do conselho de administração, constatou-se que as companhias pouco recorreram à tecnologia nesse tipo de encontro, já que 75 (87%) delas não realizaram nenhum conference call no período questionado. Para a diretora executiva do IBGC, a tendência neste quesito é de mudança, já que a prática de videoconferências e reuniões por telefone tornou-se muito mais popular de 2005 para cá. “Isso pode até vir a diminuir o número de reuniões presenciais, mas elas devem continuar a ser os principais meios de discussão do conselho, pois nada substitui o olho-no-olho”, opina. Alexandre Di Miceli da Silveira, professor da Faculdade de Economia e Administração da Universidade de São Paulo (FEA-USP), vê o uso da tecnologia como uma alternativa complementar às reuniões presenciais e cita, como exemplo, a disseminação do uso de softwares para o funcionamento on-line das atividades do conselho de administração.

Esse tipo de programa cria uma área restrita na internet para todos os membros do board, com materiais (relatórios, apresentações, press releases, demonstrações financeiras, atas de reuniões anteriores) que agilizam o trabalho. “A tecnologia só tem a acrescentar ao mercado de capitais, mas as reuniões virtuais não devem substituir as presenciais”, ressalta. O IBGC não possui nenhum parecer sobre essas conferências. “Em 2004, quando o código foi lançado, essa realidade não estava tão avançada, mas com certeza será um tema tratado no próximo código”, completa Heloísa.

MAIS DIVERSIDADE — Uma das felizes descobertas da pesquisa foi a participação feminina nos conselhos de administração das empresas consultadas. Praticamente um terço das respostas (29 das 88) indicava que havia uma ou mais mulheres no board das companhias. A diversidade é uma das sugestões do código do IBGC em relação à composição do conselho. “A mulher analisa a situação por um viés diferente, por isso sua participação é importante. Esse mix agrega muito valor à empresa”, opina Heloísa.

Para os especialistas, a importância da pesquisa está na iniciativa de buscar um panorama amplo da governança nas empresas brasileiras. E mais questionários deverão vir por aí. “Esperamos que, à medida que o mercado conheça o trabalho, um número maior de companhias responda à pesquisa”, diz o professor Antonio Gledson de Carvalho, da FGV. Os pesquisadores estão repassando o questionário este ano para atualizar os dados. “O estudo divulgado foi apenas o primeiro passo de um processo contínuo de acompanhamento da governança corporativa brasileira”, afirma.

Otimista, Heloísa espera que muitos pontos fracos da governança no Brasil sejam superados nos próximos levantamentos. “Quando o IBGC começou a tratar do tema, em 1995, nem o termo governança era usado, porque o mercado não estava pronto para aquilo. Hoje, é quase impossível pensar em uma empresa de capital aberto sem a presença das melhores práticas”, observa.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui