A pedra no caminho do sonho de uma linguagem contábil universal é o processo de conversão. Enquanto a migração para o IFRS não se completa, corre-se o risco de experimentar, em vários países, uma série de dialetos formados a partir dos processos individuais de adaptação. Em pronunciamento emitido no início de fevereiro, a International Organization of Securities Commissions (Iosco), organização que reúne comissões de valores mobiliários de diversos países, deixou clara sua preocupação nesse sentido. A entidade pediu às companhias dos mais diversos países que mencionem se os princípios do IFRS estão sendo utilizados integralmente, ou em que pontos há diferenças em relação ao padrão original. O receio da Iosco é de que a expectativa de harmonização leve investidores a supor que todos os relatórios de empresas são comparáveis — enquanto, na prática, essa ainda não é a realidade.

Na União Européia, há um caso clássico de confusão contábil no lugar da suposta harmonização. Lá, as normas originais, tal qual emitidas pelo Iasb, passam pelo Parlamento Europeu para que sejam oficialmente estendidas a todos os países que compõem o bloco. Uma das regras, no entanto, sofreu modificações. A IAS 39, que trata de instrumentos financeiros e derivativos e é considerada uma das mais complexas do IFRS, foi aprovada com o chamado “carve out” — termo que designa os casos em que itens originalmente obrigatórios tornam-se opcionais. Em seus balanços, os bancos europeus informam apenas que adotam a IAS 39 conforme aprovada pelo Parlamento. Mas é impossível saber quais dos dispositivos opcionais estão sendo utilizados e os seus impactos sobre os resultados.

VERSÕES PIRATAS — Para evitar esses problemas, a Securities and Exchange Commission (SEC), reguladora do mercado norte-americano, deu uma contribuição de peso. Ao permitir que as empresas estrangeiras apresentassem seus balanços no formato IFRS sem necessidade de reconciliação com o US Gaap, exigiu que as normas adotadas fossem as originalmente emitidas pelo Iasb. Do outro lado do planeta, porém, ocorreu o oposto. Basta dizer que o IFRS foi incorporado à legislação de Hong Kong sob a denominação Hong Kong IFRS.

No Brasil, o processo de adequação ao IFRS está apenas começando. E ainda é tempo de questionar se estamos adotando o IFRS, ou simplesmente adaptando nossa contabilidade. “Seguimos na linha da adoção”, garante Antonio Carlos Santana, superintendente de normas contábeis da Comissão de Valores Mobiliários (CVM). Segundo a autarquia, pequenas adaptações, no entanto, serão inevitáveis, mas não vão interferir no espírito do IFRS nem prejudicar a comparabilidade de nossas empresas com seus pares no exterior.

Há situações em que as divergências visam englobar elementos que nos são particulares. Um exemplo são os juros sobre capital próprio. Como esta figura só é adotada no Brasil, toda a norma internacional que trata de dividendos — que podem ser compostos por juros sobre capital próprio — precisa ser modificada. “Mas o importante é que, em nenhum caso, haja conflito significativo com o IFRS”, ressalta Santana.

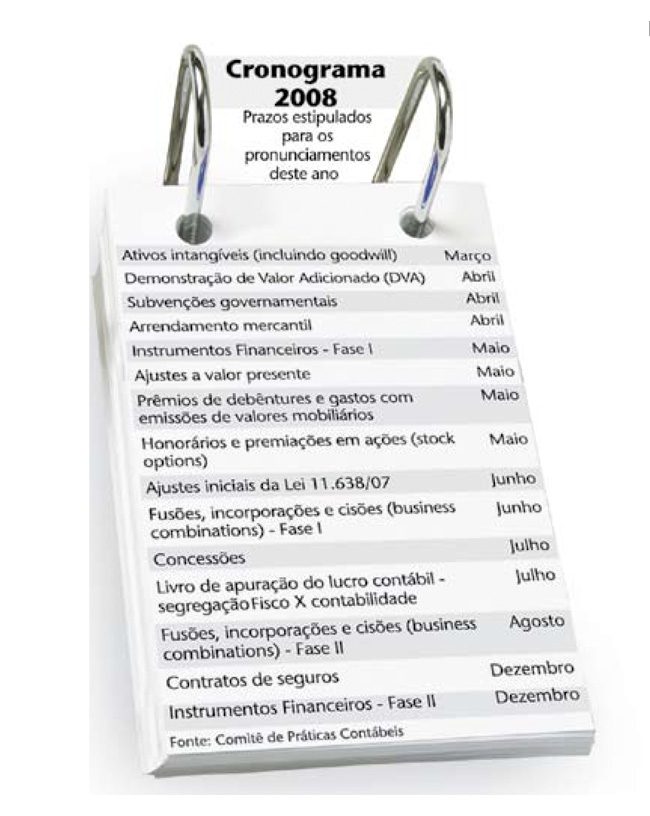

O prazo para a incorporação do padrão internacional é um dos fatores que mais propiciam a “tropicalização” do IFRS. A convergência do Brasil acontecerá em duas etapas principais. O calendário de 2008 visa adaptar a normatização às reformas promovidas pela Lei 11.638. Na fase seguinte, as regras receberão a complementação necessária para que seja alcançado o padrão internacional, conforme o cronograma estipulado pela Instrução 457 da CVM, de 2007.

A primeira etapa do calendário (veja quadro), anunciada em março pela CVM, mostra claramente que, durante os próximos dois anos, o Brasil falará uma espécie de “Brazilian IFRS”. “Enquanto não adotarmos 100% das regras internacionais, estaremos no grupo dos países que compõem a grande miscelânea contábil”, explica Eliseu Martins, vice-coordenador técnico do Comitê de Pronunciamentos Contábeis (CPC). Na avaliação do professor Nelson Carvalho, da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo (FEA-USP), o prazo curto representa um desafio. Caso seja preciso alterar uma parte da legislação vigente para implementar determinada regra do IFRS, a demora no processo poderá estimular uma adaptação abrasileirada da norma no lugar de sua plena adoção. “É bom lembrar que este ano teremos eleição, o que dificulta ainda mais as tramitações no Congresso”, diz o professor.

Os pronunciamentos mais complexos também serão divididos em duas fases. No caso dos instrumentos financeiros, a minuta da primeira etapa será elaborada pelo CPC até maio e introduzirá, basicamente, as determinações do Banco Central e da Superintendência de Seguros Privados (Susep) impostas às empresas sob suas alçadas. A segunda fase, que tratará de aplicações mais sofisticadas, como as de hedge, só chegará ao mercado no ano que vem. A regulamentação sobre o item “business combinations” também será dividida em duas etapas. Nas operações de fusão, aquisição ou cisão, com transferência de controle, os ativos e passivos da empresa adquirida serão avaliados pelo valor de mercado. Combinações mais complexas serão abordadas na fase seguinte, que ficará pronta em 2009. A estimativa do CPC é que o primeiro item do calendário anunciado, sobre ativos intangíveis (incluindo expectativa sobre resultados futuros, o chamado goodwill), cuja minuta foi finalizada em março, estará pronto em maio.

COMUNICAÇÃO — O grande esforço global para o aperfeiçoamento e a padronização das normas contábeis se deu após escândalos como os da Enron e da WorldCom, que maquiaram balanços para esconder fraquezas relevantes de seus negócios e enganaram milhares de investidores. Esses episódios evidenciam que acionistas e analistas formam uma audiência com grande interesse por esse processo de evolução contábil — o que torna relevantes as ações de comunicação a serem adotadas pelas companhias durante a conversão.

Na opinião de Valter Faria, sócio-diretor da consultoria Total RI, os departamentos de Relações com Investidores (RI) devem participar ativamente do processo de adoção das normas contábeis internacionais. No entanto, o especialista reconhece que é difícil, por enquanto, avaliar o que, exatamente, deve ser comunicado a acionistas e analistas. “Controllers, contadores e advogados ainda analisam os efeitos das novidades. Esse estágio não permite que a discussão ganhe medidas práticas do RI”, observa Faria.

Adiantada no processo de avaliação dos impactos da aplicação do IFRS, a Indústrias Romi não planeja nenhuma ação de comunicação em razão das novidades contábeis. O estudo realizado pela companhia mostra que o efeito sobre o lucro líquido de R$ 108,9 milhões (no exercício de 2007) seria de aproximadamente R$ 1,5 milhão, valor considerado pequeno. No balanço referente ao ano passado, a empresa incluiu informações como essa nas notas explicativas e, agora, o plano é dirimir as dúvidas conforme elas surgirem.

Vale lembrar que as Informações Trimestrais (ITRs) deste ano foram dispensadas da obrigatoriedade de uso do novo formato. No entanto, a CVM, na minuta que trata de dispositivos para a implementação da Lei 11.638, em audiência pública até o fechamento desta edição, determina que as companhias que preferirem adotar, por enquanto, as normas antigas deverão fazer, em nota explicativa, a descrição das alterações que terão impacto sobre suas demonstrações do fim de 2008. “Recomendo aos clientes que, desde que estejam confortáveis e cientes das mudanças, sigam o modelo da nova legislação já nas demonstrações do trimestre”, afirma André Viola Ferreira, sócio da firma de auditoria Terco Grant Thornton. “O que não é desejável é implementar apenas parte das regras.”

Sem dúvida, uma transformação como a proposta neste momento pelo IFRS na contabilidade das companhias implica enormes dificuldades. Importante é não perder de vista as razões pelas quais se começou tudo isso. Balanços mais informativos, transparentes e comparáveis é o que se pretende alcançar. Todo o cuidado em não perder o foco será bem vindo.

| Mercado pede pronunciamento da Receita A história da Lei 11.638 é bem antiga. Começou na década de 90, quando surgiram as primeiras discussões que culminaram no projeto de lei 3.741, que tramitou no Congresso de 2000 até a sua promulgação, em dezembro de 2007. Durante todos estes anos, a questão fiscal sempre esteve presente. O objetivo era separar a contabilidade que serve investidores e acionistas daquela que atende às regras do Fisco, para que a primeira pudesse ser praticada pensando-se exclusivamente nas exigências do mercado. O professor Nelson Carvalho, da FEA-USP, um dos profissionais envolvidos na construção deste novo modelo, lembra que, entre 1993 e 1996, participou de um acordo com a Receita Federal para que as mudanças contábeis não acarretassem em tributação superior ou inferior à praticada até então. Com o propósito de esclarecer o tema, a Associação Brasileira das Companhias Abertas (Abrasca) divulgou, em março, nota ao mercado ratificando sua visão de que a lei é fiscalmente nula. A CVM, em entrevista coletiva, enfatizou a mesma posição. Ambos baseiam-se no fato de que, com a nova lei, criou-se uma contabilidade que terá caráter exclusivamente societário, e que somente esta versão sofrerá tanto as alterações já determinadas na lei como aquelas que serão necessárias para adaptação ao padrão internacional. Assim, as companhias terão dois balanços: um para o Fisco, que continuará sendo elaborado conforme as regras já existentes, e outro para o mercado de capitais, que atenderá aos princípios da nova lei contábil e às regras da CVM. Apesar das declarações de que não haverá impacto fiscal, o mercado espera um pronunciamento da Receita Federal. O problema é que, em determinados pontos, a neutralidade fiscal colide com alguns princípios tributários. Veja-se o caso da apuração do lucro líquido para fins de dividendos. Pelas regras fiscais, o dividendo só é isento de imposto de renda porque o lucro sobre o qual ele incide já sofreu todas as deduções fiscais pretendidas pela Receita Federal. Se a base para distribuição do dividendo passa a ser um lucro apurado sobre regras societárias que não mais contemplam as normas do Fisco, o dividendo proposto poderá continuar integralmente isento de imposto? “É bem razoável pensar que a Receita vá querer tributar os dividendos de uma companhia com lucro societário maior que o lucro fiscal”, raciona Sergio Kubiak, sócio da Terco Grant Thornton. Por essas e outras, desde março, um grupo de profissionais da Receita dedica-se à análise da lei. “O objetivo deste trabalho é avaliar se há a necessidade de eventuais pronunciamentos que garantam a neutralidade fiscal”, explica Maria Helena Santana, presidente da CVM. O princípio de que a nova lei contábil não servirá para fins fiscais está explicitado no próprio texto da lei (parágrafo sétimo, artigo 177). Portanto, não fossem os conflitos entre os impactos da 11.638 sobre o lucro e os princípios que regem as regras tributárias, não haveria sequer a necessidade de pronunciamento da Receita. Mas não é isso o que se vê na prática. “Entendemos que há necessidade, sim, de manifestação da Receita, para que as modificações sejam acomodadas às práticas fiscais”, afirma Marcelo Almeida, sócio da firma de auditoria Deloitte. (Y.Y.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui