Fazer a diferença na área de gestão de recursos não promete ser tarefa fácil. A toda hora surgem novos ex-executivos de bancos dispostos a lançar fundos de risco, especialmente aqueles conhecidos como hedge funds. Febre que vem tomando o mercado de investimentos no último ano, a multiplicação das chamadas “assets” independentes já lembra aquela corrida frenética de jovens empreendedores que vendiam ousados planos de negócios para empresas pontocom no final dos anos 90.

Fazer a diferença na área de gestão de recursos não promete ser tarefa fácil. A toda hora surgem novos ex-executivos de bancos dispostos a lançar fundos de risco, especialmente aqueles conhecidos como hedge funds. Febre que vem tomando o mercado de investimentos no último ano, a multiplicação das chamadas “assets” independentes já lembra aquela corrida frenética de jovens empreendedores que vendiam ousados planos de negócios para empresas pontocom no final dos anos 90.

Existem muitas diferenças, é claro. Ao contrário das cifras estratosféricas da era virtual, aqui tudo se passa em escala significativamente mais modesta, coerente com a realidade de um mercado de investimentos ofuscado pelas taxas de juros elevadas no Brasil. Mas a associação com os tempos áureos da Internet não acontece à toa. À época da ascensão da nova economia, ninguém queria ficar de fora de um mercado que prometia mudar tudo o que sempre se soube sobre o mundo dos negócios. No caso dos gestores independentes, a história não repete as pretensões revolucionárias, mas a mesma ansiedade de ocupação de um mercado também considerado extremamente promissor.

Estima-se que existam hoje mais de 50 gestores independentes – sem ligação com bancos, distribuidoras ou corretoras – com um total de R$ 12 bilhões em seus fundos de investimento. Não há levantamento oficial sobre o total desses gestores em atuação, já que a legislação ainda não os define como tal. Atualmente, o administrador de recursos é o responsável legal por um fundo de investimento.

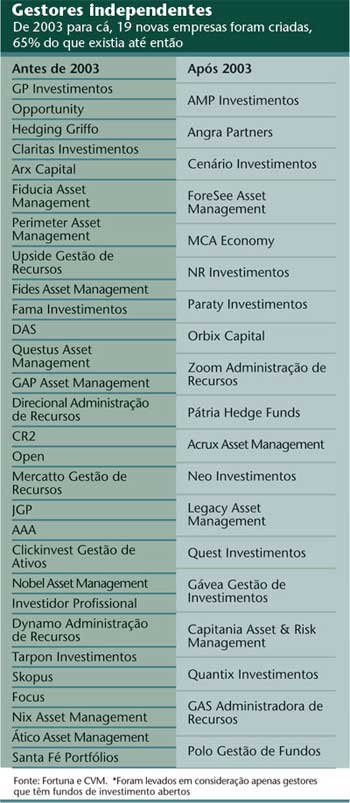

De janeiro de 2003 para cá, 19 novas empresas independentes lançaram fundos de investimento abertos, segundo levantamento da Fortuna, consultoria de informações para o segmento. Número esse que tende a crescer nos próximos meses, uma vez que muitos gestores aguardam o registro de um bom histórico de rendimentos para abrir suas carteiras para captação no mercado, avalia Marcelo D´Agosto, sócio da Fortuna. A título de comparação, a Associação Nacional de Bancos de Investimento (Anbid) – que tem entre seu quadro de participantes principalmente os grandes bancos – possui aproximadamente 60 associados, dos quais oito são gestores independentes.

A competição entre os independentes recém chegados ao mercado não se restringe a eles mesmos. Muitos disputam clientes com fundos arrojados geridos por bancos de investimento como CSFB, Pactual e BBM. Portanto, nesse ambiente sem vocação para peixe pequeno, a receita de sobrevivência é indispensável e precisa ser seguida à risca. Mas qual será a receita?

QUESTÃO DE SOBREVIVÊNCIA – “A consistência de performance e a manutenção de uma empresa estruturalmente sólida, não muito cara, são os segredos do negócio”, diz George Wachsmann, diretor do Unibanco Asset Management (UAM), importante canal de distribuição para produtos de gestores independentes. Por enquanto, o desempenho das carteiras continua sendo o principal atrativo para a captação de recursos. Mas não deverá ser o único a definir quem veio para ficar e quem estará com os dias contados. Num mercado em que altos e baixos são a regra do jogo e erros fazem parte da rotina como em qualquer negócio, estratégia e resultado são igualmente relevantes. “Tão importante quanto divulgar o que o fundo ganhou será dizer como ganhou”, diz Wagner Murgel, que no ano passado juntou- se a outros sócios para abrir a Neo Investimentos.

Atualmente, diz Murgel, a indústria de fundos está mais madura e os investidores podem ser mais bem assessorados antes de aplicar. Para identificar os fundos adequados ao seu perfil, clientes abastados contam com a assessoria das áreas de private banking e de escritórios de família (os family offices). Aqueles com menos recursos podem aplicar em fundos previamente avaliados por instituições como Unibanco, Santander e ABN Amro, dentre outras que também distribuem produtos de gestores independentes.

No UAM, vários fatores pesam na seleção dos fundos que serão distribuídos: o histórico dos profissionais à frente da empreitada, as referências dessas pessoas no mercado, a qualidade da gestão, a existência de possíveis conflitos de interesse dentro da própria asset, os processos de controle de risco implementados e a estrutura criada para a empresa funcionar. Identificar quem está montando o negócio e tem o comprometimento de médio e longo prazo é outro objetivo. É fundamental que a estrutura seja sólida e que a empresa não dependa somente de um gestor para funcionar.

ESPECIALIZAÇÃO FARÁ A DIFERENÇA – Uma das expectativas dos novos gestores independentes é ganhar espaço no terreno que dividem com os grandes bancos apoiados na especialização e na oferta de produtos sofisticados, mais demandados nos bons momentos da economia. Se os juros reais continuarem em queda, as aplicações de maior risco tendem a ganhar músculos para enfrentar os fundos DI e renda fixa, atuais centralizadores de grande parte do patrimônio da indústria.

Essa migração já é assistida nas áreas de private banking, equipadas com estruturas de atendimento especializadas e, aos poucos, começa a se estender para os clientes de varejo. “A migração para fundos de maior risco deverá acontecer também com os investidores institucionais”, diz José Alberto Tovar Barreto de Melo, sócio da Arx Capital, empresa que já pode ser considerada veterana aos quatro anos de atuação como gestora independente.

Outro fator que encorajou muitos experientes profissionais a abrir a própria empresa de gestão foi o fechamento à captação dos mais antigos e bem-sucedidos hedge funds do país, como o Hedging Griffo Verde, o Claritas Hedge e o JGP Hedge. Depois que atingiram patrimônios consideráveis, esses fundos pararam de aceitar novos aportes porque o mercado brasileiro é pouco líquido e a eficiência do fundo sairia prejudicada. “Percebemos que havia uma massa de recursos à deriva”, diz Luiz Alberto Marques, sócio do ex-ministro das comunicações Luiz Carlos Mendonça de Barros na Quest Investimentos.

A empresa foi fundada em 2001, mas só no ano passado abriu um hedge fund à captação. Em breve, planeja lançar outro produto na praça. Enquanto esperava o momento certo de sair a mercado, adequou-se para lidar com os investidores e foi construindo um histórico de desempenho (track record). Na estratégia de diferenciação da Quest, percebe-se uma clara aposta nas vantagens proporcionadas pela experiência e a percepção do ex-ministro acerca dos fatos políticos e econômicos. Segundo Mendonça de Barros, as gestoras independentes são uma versão moderna da época em que profissionais do mercado financeiro abriam seus próprios bancos de investimento. “A diferença é que agora não ganhamos operando os recursos em tesouraria, mas prestando esse mesmo serviço a clientes”.

NOVO MODELO DE NEGÓCIO – A consolidação das gestoras de recursos independentes como um novo modelo de negócio conta com uma série de acontecimentos a seu favor. Em primeiro lugar, as aquisições no setor bancário deixaram diversos bons profissionais sem emprego e criaram um ambiente propício para tentativas de vôo solo, já que o mercado já não dispunha do mesmo espaço para esses profissionais. Também ajudou o fato de ser viável hoje o exercício da atividade de gestão de recursos a partir de uma estrutura simplificada, apoiada na terceirização de serviços como a administração dos recursos (controladoria e cálculo de cotas dos fundos) e a custódia (guarda dos ativos e liquidação das operações).

Agora, depois de um ano levado na flauta com a ajuda da conjuntura favorável para os investimentos de maior risco, está aí a hora da verdade. Munidos de um bom histórico inicial de desempenho, os novos gestores enfrentarão o desafio de fazer o bolo de recursos crescer, em meio a um cenário bem menos amigável.

Quem conseguir sair na frente com um bom ritmo de captação terá um empurrão natural para manter o desempenho da carteira. Quando os recursos de um cotista são aplicados num fundo, a conversão em cotas ocorre somente um dia depois, o que permite ao gestor aplicar tais recursos por um dia e incrementar a rentabilidade para os cotistas que já estão no fundo. Como o bom rendimento costuma atrair mais cotistas, esse efeito se multiplica até que o tamanho do fundo dilua os efeitos da entrada de novos cotistas.

No universo das boas notícias para os independentes este ano, há ainda o fato de grandes distribuidores, entre eles os bancos, estarem apenas começando a dar mais ênfase aos fundos de risco. Muitos estão interessados em conseguir bons fundos para atender à demanda dos clientes, mas, principalmente no caso das instituições de varejo, a preferência é por comercializar cotas de fundos de terceiros ao invés de criar suas próprias carteiras. Afinal, fundos mais arriscados podem implicar riscos elevados também para a imagem do banco. Ao optar por distribuir os fundos de terceiros, os bancos ganham um percentual da taxa de administração do fundo, o chamado rebate da taxa. Segundo Wachsmann, do Unibanco, a tendência é que essa remuneração cresça com o desenvolvimento do mercado.

Para quem tem a curiosidade de saber se haverá espaço para a superoferta de gestores independentes, o jeito é esperar para conferir. Tudo vai depender do andamento da economia e, principalmente, da continuidade da queda nas taxas de juros. Em um mercado de juros mais brandos, é esperada a migração para ativos de maior risco. Neste caso, a variável será a quantidade de novos investidores e a oferta de prestadores de serviços prontos para administrar suas poupanças. “A médio prazo esse mercado vai crescer. O difícil é saber quem terá fôlego para sobreviver até lá”, diz Fabio Carvalho, que no ano passado deixou a Fama Investimentos para se juntar a outros sócios e fundar a Orbe Investimentos – uma empresa de gestão de recursos especializada no mercado de ações que busca investimentos de médio e longo prazos com foco em uma análise fundamentalista.

Esse ajuste, se vier, ocorrerá por uma seleção natural dos negócios rentáveis e não por uma quebradeira dos fundos de investimentos, esperam os gestores. Mas, ainda que remota, a hipótese não está totalmente descartada. Ao longo do tempo, os gestores podem se ver tentados a alavancar muito o patrimônio para alcançar um diferencial no mercado, estratégia que não deixa de ser perigosa. Por menor que seja a estrutura mantida para tocar uma asset, é preciso escala para ser lucrativo. Alguns dizem que é inviável gerir um fundo com menos de R$ 10 milhões, mas esse número pode ser bem maior dependendo da estrutura instalada. “É provável que gestores venham a se frustrar com a rentabilidade do negócio se não conseguirem levantar recursos após um ano de operação. E até que alguns voltem a procurar emprego nos bancos a partir do ano que vem”, diz Murgel, da Neo Investimentos. Vale conferir quem será capaz de pilotar as carteiras de clientes e o próprio negócio com a mesma eficiência.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui