No centro das críticas dos minoritários insatisfeitos com os acordos de incorporação costumam estar a relação apresentada para a troca das ações e a forma compulsória dessa permuta. Numa incorporação de empresa não relacionada, há duas maiorias acionárias — uma em cada sociedade — buscando o melhor para seus investidores. Essa lógica, contudo, não é a mesma no caso de a operação envolver uma controlada e sua controladora.

“Essa característica dá margem a abusos, e a Lei 6404/76 já previa isso”, explica Marcos Barbosa Pinto, diretor da CVM. Por esse motivo, o Parecer 35 é apresentado por ele como a compilação de entendimentos divulgados durante toda a história da autarquia sobre cinco artigos da Lei das S.As, em especial o 264. A CVM sempre entendeu, segundo o diretor, que administradores devem negociar como se as partes fossem independentes. O documento veio para mostrar de que forma fazer isso.

Renato Tastardi Portella, advogado do escritório Mattos Filho, elogia o posicionamento da CVM. “Ficou mais claro qual o caminho a seguir.” Seu colega Thiago Giantomassi, do escritório Demarest & Almeida, concorda com essa idéia e vai mais longe. “O Parecer 35 é um princípio e não uma regra”. Assim, o detalhamento do caminho que a CVM entende ser ideal abre espaço para o mercado e a própria autarquia questionarem os que não o seguirem. “Vejo a edição do Parecer 35 como um passo em direção a uma espécie de ‘Pratique ou Explique’ das incorporações entre sociedades sob controle comum”, diz, referindo-se ao sistema que prevê justificativas para as empresas que não cumprem determinados itens dos códigos de governança corporativa.

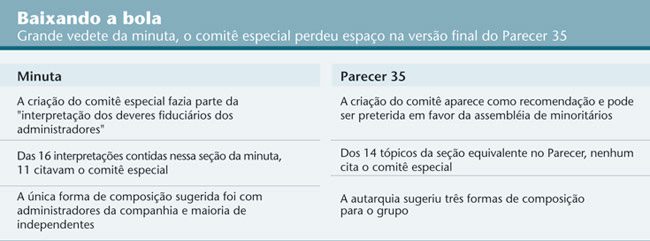

Giantomassi também destaca duas dicas dadas no Parecer 35 como as mais importantes para o administrador. Uma delas é o cuidado com os documentos da operação. No texto final, a autarquia explica que os comandantes de uma companhia nessa situação devem reunir todos os dados para comprovar que agiram dentro dos interesses dos que os elegeram. O segundo destaque refere-se à abordagem do regulador para preservar a independência dos administradores. A sugestão da CVM é criar um comitê especial para avaliar a incorporação ou realizar uma assembléia sem os votos do controlador. Pinto, da CVM, conta que a decisão sobre a incorporação vinda por meio dos votos de minoritários não é comum no Brasil. “Mas é um bom caminho para administradores estenderem a responsabilidade aos demais donos da companhia.”

Menos usual ainda é formar um comitê especial para negociar a operação. A idéia, importada dos Estados Unidos, foi alvo de polêmica durante a audiência pública. Na minuta, instituir um comitê aparecia como um dos deveres do administrador da controlada. Na edição final, a autarquia apenas recomendou a criação do grupo. Outra mudança impactou a composição do comitê. Na consulta, a CVM propôs que os integrantes fossem administradores e a maior parte deles, formada por independentes. “O mercado achou a exigência pesada. Afinal, algumas companhias não têm independentes no conselho”, conta o diretor da CVM.

Na redação final, a autarquia sugeriu outras duas formas de constituição do comitê. Uma delas conta com um administrador eleito pela maioria do conselho de administração, um conselheiro eleito pelos minoritários e um terceiro integrante — administrador ou não — escolhido em conjunto pela dupla. A outra formação sugerida conta apenas com pessoas que não trabalhem na companhia e sejam independentes da controladora. A definição de independente é a mesma usada pelo Novo Mercado.

MAIS CUSTOS — O presidente da Associação Brasileira das Companhias Abertas (Abrasca), Antonio Castro, posicionou-se contra o comitê. “A contratação de terceiros vai aumentar os custos da operação”, destaca. O papel desse organismo, na opinião de Castro, já é hoje desempenhado pelo conselho de administração. A conseqüência, afirma o presidente da Abrasca, será o prejuízo no bolso dos acionistas.

O detalhamento do caminho abre espaço para o mercado e a própria CVM questionarem aqueles que não o seguirem

Pinto, da CVM, minimiza. “Se o gasto fosse recorrente, poderia ser um problema. Mas não é normal uma companhia ser incorporada mais de uma vez. É um evento extraordinário.” O diretor da autarquia acredita que a magnitude e a importância da operação na vida da companhia tornam alguns gastos necessários, como é o caso do laudo de incorporação. Produzido por assessores contratados, o laudo é o documento que atribui preço à troca das ações e, por isso, norteia o desenrolar da operação. O presidente da Abrasca defende que, mais eficaz que o parecer, seria uma indicação da CVM sobre o que o documento deve trazer, a responsabilidade de quem o confecciona e daqueles que o analisam.

CERCO FECHADO — E o que acontecerá com os administradores que não adotarem as recomendações apresentadas pela CVM? Essa é uma questão que alimenta dúvidas no mercado. De acordo com Pinto, a resposta é: quem não seguir o parecer pode ser punido. Não observar as sugestões, explica o diretor, é um indício de que o administrador pode ser questionado em aspectos previstos na legislação como falta de diligência, independência ou igualdade no tratamento dado aos acionistas. “Vamos analisar os que não seguirem. Com lupa”, enfatiza.

O advogado Luiz Leonardo Cantidiano, sócio do escritório Motta, Fernandes Rocha Advogados, critica a iniciativa do parecer. Embora reconheça que a intenção tenha sido “das melhores”, ele acredita que o artigo 264 da Lei das S.As. cumpre o papel de tornar a operação mais justa ao conceder o direito de recesso aos insatisfeitos. “Olhando com um enfoque legalista, uma proposta como essa deve vir pelo legislativo, não por um parecer da CVM. Ela foi além da sua competência”, alfineta o advogado, ex-presidente da autarquia.

Não respeitar o parecer será um indício de que o administrador pode estar infringindo aspectos da legislação

Mesmo com as críticas, Cantidiano acredita que o Parecer 35 será seguido pelos administradores de companhias na situação prevista. E o mercado poderá conferir isso em breve. Algumas operações de incorporação entre controlador e controlada estão em andamento. A negociação conduzida pelos administradores da Aracruz Celulose, que será incorporada por uma holding detida por VCP e Banco Safra — até então controladores da fabricante de celulose junto com a família Lorentzen —, tende a ser o primeiro teste de força do Parecer 35. Embora a operação tenha sido anunciada em agosto, e o texto do documento destaque que a incidência das recomendações não é retroativa, os entendimentos ali contidos não são novos. Na verdade, frisa o diretor, são interpretações reunidas durante a história da autarquia. “O colegiado pode aplicá-los, por exemplo, em incorporações ainda inconclusas”, explica o diretor, sem citar nenhuma companhia de forma específica.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui