Mudanças como a da JBS denotam um avanço na adoção de poison pills no Brasil. Desde a distribuição inicial de ações da Natura (IPO), em 2004, que marca a retomada do mercado brasileiro de ações, escritórios de advocacia e bancos coordenadores de ofertas enfiaram goela abaixo dos investidores pílulas de variados tipos. Mas seus efeitos colaterais são cada vez mais discutidos. Em primeiro lugar, a pílula pode entrincheirar uma administração ineficiente, que só seria destituída com a chegada de um novo controlador. Segundo: geralmente, a cláusula estatutária embute um prêmio no valor da ação a ser pago na OPA, de 20% a 50%, que pode, além de afastar compradores indesejados, inviabilizar bons negócios para os principais sócios. Principalmente com este último argumento em mente, o mercado se deu conta de que, em alta dosagem, a poison pill pode provocar dor de cabeça.

Formuladores de “veneno” passaram a caprichar mais na redação das cláusulas estatutárias

Num primeiro momento, as cláusulas foram inseridas sem muito cuidado. Algumas até eram ignoradas pelos vendedores. “Me surpreendi quando questionei esses pontos em processos de IPO e percebi que os empresários nem sabiam que a poison pill existia”, diz o sócio de uma gestora de recursos que preferiu não ser identificado. “Vi casos de poison pills que foram alteradas na preparação para a oferta e outros que passaram adiante porque não dava mais tempo de mexer.” Mais recentemente, ao perceber que as pílulas podem ser uma pedra no meio do caminho de uma possível venda do negócio, mesmo quando esta for a melhor alternativa, os criadores desses instrumentos estão incrementando a redação das cláusulas.

VENENO DILUÍDO — Carlos Motta, do escritório Machado, Meyer, Sendacz e Opice Advogados, uma das bancas mais solicitadas para aberturas de capital, reviu seus conceitos sobre as pílulas e passou a adotar uma nova abordagem com os donos das empresas na hora de sugeri-las. “Antes, perguntávamos a eles se tinham medo de perder o controle. Agora, a pergunta é: você quer permitir que um investidor estratégico adquira uma parte da sua companhia?”, conta. Se a resposta for sim, o gatilho que dispara a OPA tenderá a ser mais elevado, e o prêmio mais baixo. “Hoje em dia eu já não recomendo mais um prêmio de controle.” Contudo, isso não significa que, de uma hora para outra, as poison pills começaram a ser vistas mais como veneno do que como vacina. Para o advogado, a flexibilização das cláusulas é uma “evolução natural” do mercado.

“Estou flexibilizando para não travar a venda da companhia e para permitir a entrada de investidores estratégicos”

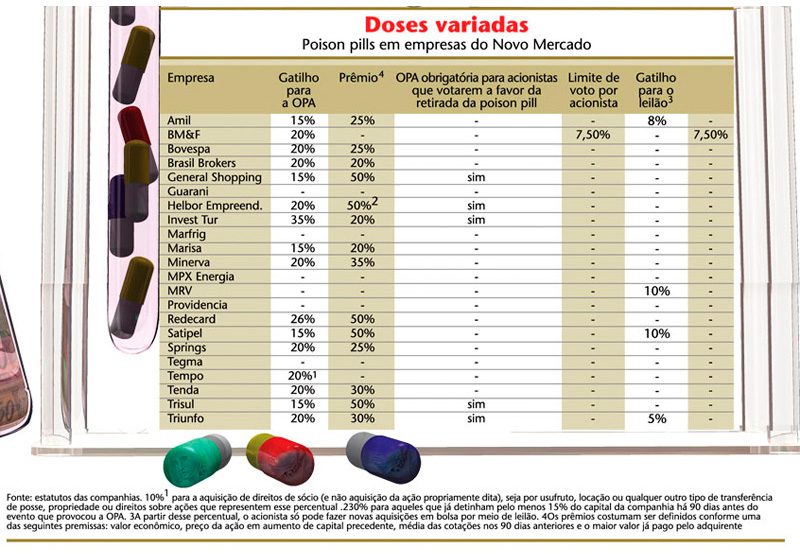

Mas também partiu dos bancos coordenadores um certo desconforto com alguns gatilhos demasiadamente baixos. Por meio de operações chamadas “total return swaps”, as instituições financeiras prestam um serviço a seus clientes em que adquirem a titularidade de ações e repassam apenas os retornos econômicos por elas oferecidos. Como são vários os investidores por trás desses instrumentos, é natural que os bancos alcancem percentuais significativos do capital de companhias. “Isso pode disparar a poison pill, dependendo da análise”, afirma Carlos Motta. Como seria irônico ver o banco experimentando de seu próprio veneno, houve uma orientação para elevar os gatilhos acima dos 10%. De 27 companhias que ingressaram no Novo Mercado da Bovespa entre 26 de outubro de 2006 e 22 de junho de 2007, três escolheram gatilhos de 10%, conforme demonstra levantamento da CAPITAL ABERTO publicado em julho de 2007. Já entre as 22 estreantes no segmento de 29 de junho a 19 de dezembro do ano passado, nenhuma optou por esse percentual (o patamar mínimo foi de 15%).

Pelo visto, as companhias estão diminuindo a afeição pela blindagem da cláusula. Nada menos que a metade das empresas que adotaram a pílula no primeiro período observado pela reportagem aderiu à OPA obrigatória aos acionistas destruidores da poison pill. No segundo recorte, somente 22,72% decidiram submeter os sócios a essa penalidade. Mesmo em companhias que possuem poison pills em dose dupla — como a BM&F, que prevê a OPA para quem atingir 20% de participação e, também, uma limitação de voto em 7,5% do capital, independentemente da posição do acionista — observa-se uma preocupação de suavizar tais barreiras quando necessário. O artigo 71 do estatuto da bolsa atribui ao conselho de administração a tarefa de convocar uma assembléia para revogar a restrição de voto caso surja uma oferta de compra considerada conveniente para a companhia e seus acionistas. “As alterações no formato das poison pills se justificam em face da necessidade de se encontrar a justa medida desse mecanismo, de modo a evitar que se conceda um excesso de poder aos administradores, ou que venha a ser impedida a transferência de controle ou uma reestruturação empresarial vantajosa para a companhia e seus acionistas”, comenta Luiza Rangel, sócia do escritório Wald Associados.

É fato que o detalhamento das poison pills aumentou. Mas a legitimidade de algumas de suas variantes continua a dividir opiniões. Afinal, na nova fornada de pílulas, persistem exemplares com pesadas restrições. General Shopping e Trisul, por exemplo, estabelecem gatilhos de 15%, prêmios de 50% e a imposição de OPA a acionistas que votarem a favor da exclusão da poison pill. Semelhante a ambas é a Helbor Empreendimentos, que, fora o gatilho de 20%, possui os mesmos atributos.

TÁTICA DE GUERRILHA — Neste momento, juristas estudam formas de driblar ou até invalidar as pílulas de veneno. A preocupação é evitar que o mecanismo estatutário afaste compradores sintonizados com os interesses dos acionistas. As pílulas blindadas, aliás, são o alvo preferido. Como derrubá-las? “Essa é a pergunta que todos estão se fazendo”, diz Marcelo Barbosa, sócio do escritório Vieira, Rezende, Barbosa e Guerreiro. Nelson Eizirik, sócio do Carvalhosa e Eizirik Advogados, tem um argumento. Considera a OPA imposta ao acionista que votar pela anulação da poison pill uma cláusula venenosa passível de questionamento jurídico. “Você está penalizando alguém que está apenas exercendo seu direito de voto.” Ele recorre ao artigo 109 da Lei das S.As, sobre direitos tidos como essenciais, para defender sua posição. “Nem o estatuto nem a assembléia-geral podem privar o acionista dos direitos de participar nos lucros, de fiscalizar, de ter preferência e de recesso. O artigo não menciona o direito de voto como essencial porque o estatuto pode dizer que as ações preferenciais não têm essa característica. Mas direito de voto é essencial.”

“A poison pill não impede uma tomada de controle. Ela estabelece uma regra clara para essa aquisição”

Gustavo Moraes, do Veirano Advogados, pensou em estratégias para anular uma poison pill tanto em juízo quanto extrajudicialmente. Para ele, a blindagem da pílula também pode ser interpretada como dispositivo ilegal. “Se o prêmio da OPA é excessivo, trata-se de uma afronta ao direito do acionista de alterar o estatuto”, critica. Para o advogado, uma forma de eliminar a poison pill é provar que ela serve mais aos interesses de um determinado grupo de sócios que pretende se perpetuar no controle do que à companhia e seus acionistas como um todo. Um indício dessa distorção é quando o gatilho para a realização da OPA é inferior ao percentual detido pelo grupo com poder de controle — de modo a evitar que qualquer outro acionista atinja a mesma posição acionária. O outro aparece quando o prêmio da OPA é alto demais. Nestes casos, segundo o advogado, acionistas minoritários desgostosos com a pílula poderiam impedir o controlador de votar na assembléia que delibera sobre a exclusão do mecanismo, alegando que ele possui um benefício particular com a sua manutenção. Na Justiça, a argumentação dos sócios para invalidar a cláusula poderia ser a de que ela representa uma restrição à circulação das ações, com base no artigo 36 da lei.

O ex-presidente da Comissão de Valores Mobiliários (CVM) e sócio do Motta, Fernandes Rocha Advogados, Luiz Leonardo Cantidiano, concorda com Moraes em um ponto. Em situações extremas, em que “fique nítido que o controlador está agarrado à poison pill para se perpetuar no poder”, ele pode ser impedido de votar na assembléia. Porém, Cantidiano discorda que a cláusula represente uma restrição à circulação das ações. Em sua opinião, os investidores estão livres para vender suas ações a qualquer um, exceto para o acionista que estiver à beira de acionar a poison pill. Segundo ele, ao julgar uma poison pill, um juiz avaliará se ela causa algum tipo de prejuízo à companhia e, dificilmente, considerará ilegal a pílula de uma empresa que esteja indo bem. “A possibilidade de discutir as cláusulas sempre existe. Mas a análise vai depender muito de cada circunstância.”

“Em assembléias que visem derrubar a pílula, acionistas podem impedir o controlador de votar alegando benefício particular”

Há quem seja mais descrente quanto às chances de se encontrar boa fundamentação jurídica para se invalidar uma pílula. “As regras do jogo estão nos estatutos”, diz Paulo Aragão, do Barbosa, Müssnich & Aragão. “As sucessivas aceitações da CVM parecem indicar que as poison pills não são ilegais.” Há também quem goste da pílula e a defenda. “A poison pill não impede que um adquirente venha tomar o controle de uma companhia. Ela tem o mérito de estabelecer uma regra clara para essa aquisição”, afirma Renato Chaves, diretor de participações do fundo de previdência complementar dos funcionários do Banco do Brasil (Previ).

Enquanto no Brasil as poison pills são capazes de alimentar debates acalorados, nos Estados Unidos, onde surgiram suas primeiras versões, elas vêm saindo de cena aos poucos. Das empresas que integravam o índice de ações S&P 500 em 2002, 60% apresentavam alguma variedade de mecanismo de proteção da dispersão da base acionária. No fim de 2006, o percentual havia caído para 37,6%. Segundo pesquisa do escritório de advocacia norte-americano Shearman & Sterling, 33 empresas do ranking Fortune 100 tinham alguma pílula em 2004. No ano passado, apenas 17 preservavam esses mecanismos. “A razão para esse movimento tem muito menos a ver com a regulamentação do que com a pressão exercida por grupos de acionistas e investidores institucionais”, acredita Tobias Stirnberg, associado do Shearman & Sterling em São Paulo. Embora permitidas pela legislação dos Estados Unidos, as pílulas são vistas como malignas para a boa governança corporativa. Por aqui, o desafio é descobrir a sua posologia.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui