A mudança nos números das transações em pregão, contudo, não se reflete nos negócios das corretoras que atuam como formadoras de mercado. Ao contrário, os serviços de market maker costumam representar algo em torno de 1% de suas receitas. Ainda assim, em 2004, a quantidade de formadores de mercado na Bovespa cresceu de três para dez quando comparada com o ano anterior. Até o final de 2005, promete triplicar, segundo projeções dos profissionais da área.

Mas por que as corretoras estariam se dedicando a este nicho de mercado que pouco contribui para seu faturamento? Uma das respostas está no fato de que, por trás dos serviços de market maker, há o desejo desses profissionais de se aproximar das companhias e estabelecer uma relação de confiança que lhes proporcione novos negócios futuramente. “Por enquanto, este não deve ser um serviço custoso, uma vez que as companhias perderiam o interesse. Vale mais estabelecer vínculos para outros projetos”, explica Alan Gandelman, da Agora Sênior.

Tal estratégia vem sendo possível graças à Instrução 384 da Comissão de Valores Mobiliários (CVM), lançada em 2003 para regulamentar a atividade de market maker. Antes da norma, os formadores de mercado tinham de atuar por própria conta e risco, sem se relacionar com as empresas. Hoje, eles estão autorizados a tomar empréstimos das companhias, em ações ou dinheiro, para exercer a tarefa de comprar e vender os papéis.

Recentemente, a Suzano Papel e Celulose deu um passo importante nesta direção. Contratou o primeiro market maker de debêntures do País para uma emissão realizada em abril. Na avaliação de Aguiar, da Codepe, há outros valores mobiliários que podem aproveitar as habilidades do formador de mercado. Entre os fortes candidatos, analisa, estariam os derivativos. “O market maker é interessante para as opções porque dá liquidez ao mercado à vista e promove a utilização desses instrumentos em operações de financiamento”, diz.

A extensão da atividade para novos ativos, contudo, está condicionada à análise de variáveis como as taxas de juros. Em condições desfavoráveis, elas podem trazer riscos demasiados. Formadores de mercado de títulos como os Certificados de Recebíveis Imobiliários (CRIs), por exemplo, poderiam ser prejudicados em tempos de corrida para os títulos públicos, quando os investidores tendem a se desfazer de ativos cuja relação risco e retorno perde atratividade.

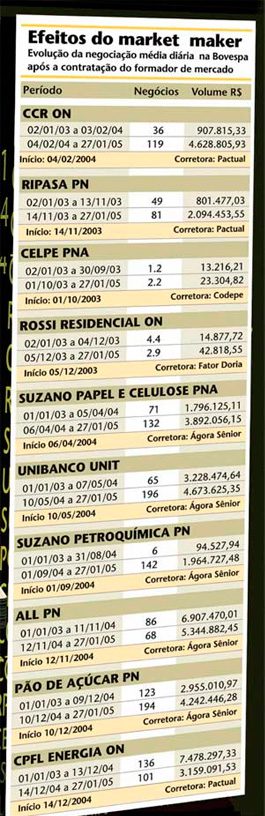

O histórico dos trabalhos de market maker, se bem sucedido, também pode ser um estímulo ao crescimento do negócio no faturamento das corretoras. Quanto mais os resultados esperados pelas companhias forem alcançados, maior será o valor percebido para a atividade do corretor. No que depender deste quesito, os números oferecem perspectivas animadoras. Depois da contratação do market maker, o número de negócios da CCR ON cresceu 271%. Na Suzano Papel e Celulose PNA, o aumento foi de 86% e, na Celpe PNA, de 83%.

CONJUNTO DE ESTRATÉGIAS – Enquanto as corretoras aquecem os motores para explorar o potencial da atividade de formador de mercado, as companhias que contratam seus serviços vêm mostrando satisfação com os resultados. A boa performance, contudo, segundo algumas dessas empresas, não pode ser atribuída apenas ao market maker. É preciso existir, por parte do contratante, uma estratégia maior que dê suporte ao trabalho do profissional. “A companhia tem que atuar junto com o formador de mercado, seja ampliando a negociabilidade com ofertas primárias ou secundárias ou aumentando de outras formas a base de acionistas”, observa Gustavo Poppe, gerente de relações com investidores da Suzano Papel e Celulose.

Ofertas de ações secundárias, como a realizada em novembro de 2003 pela Suzano, permitem colocar em circulação na bolsa papéis que estavam esquecidos nas carteiras das fundações. “Não adianta ter um market maker se grande parte do free float estiver concentrado em poder de apenas um acionista”, avalia o diretor financeiro da Petroflex, Luis Carlos Lopes, que estuda a contratação de um formador de mercado.

Antes de colocar a idéia em prática, Lopes planeja tomar outras medidas de incremento de liquidez, como a transformação do lote padrão de 1.000 para 100. A mudança facilita as negociações, pois torna os preços mais acessíveis, principalmente para o investidor pessoa física que negocia lotes menores. A receita para um trabalho eficaz, portanto, já está dada. Agora é conferir se as vantagens comemoradas pelas companhias continuarão fazendo sentido para as corretoras.

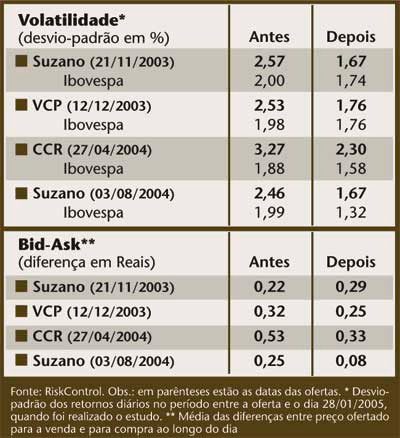

| Estudo aponta relação entre liquidez e volatilidade Ao contratar um market maker, muitas companhias esperam que o aumento no volume de negociações reduza os spreads entre as transações e, desta forma, diminua a volatilidade dos papéis, conforme experiência observada em mercados de ações mais líquidos e desenvolvidos. Segundo estudo realizado pela consultoria RiskControl, a pedido da Capital Aberto, a relação entre liquidez, spreads e volatilidade tem boas chances de ter se provado na prática no Brasil. A Risk Control avaliou as mudanças no padrão de liquidez e de volatilidade das companhias Suzano Papel e Celulose, Votorantim Celulose e Papel e Companhia de Concessões Rodoviárias (CCR) antes e depois das ofertas públicas de ações realizadas em 2003 e 2004. Verificou que, a partir de um aumento substancial da liquidez, os spreads efetivamente caíram e a volatilidade também. Cabe uma ressalva, contudo, de que a relação entre esses itens não pode ser provada exclusivamente com a análise dos números. Isso porque o Ibovespa, no mesmo período analisado, também perdeu volatilidade. “Há outros fatores que influenciam a volatilidade, como o ambiente econômico e setorial”, lembra Cristiano Costa, consultor da RiskControl. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui