Banco Inter | Ilustração: Rodrigo Auada

Dados recentes comprovam que o apelo “sem agência, sem filas, sem tarifa” cada vez mais ajuda a consolidar as operações dos chamados bancos digitais no País. Primeiro — e ainda único — dessa categoria a ter ações listadas na bolsa brasileira, o Banco Inter tem chamado a atenção não só pela acelerada expansão, mas também pelo ótimo desempenho dos papéis no mercado: de acordo com informações da Economatica, a cotação das ações preferenciais saiu de 2,80 reais em 17 de julho de 2018 para 13,59 reais em igual data deste ano, o que representa uma valorização de impressionantes 384,5%. Mas isso não significa que não existam obstáculos à frente. Os analistas acompanham com cautela as estratégias do Banco Inter para encarar seus pares de tamanho similar — afinal, é crescente a força das fintechs no Brasil — e para superar os desafios inerentes à natureza dos negócios dos bancos digitais.

O ânimo dos investidores com o Banco Inter persiste desde a abertura de capital, em 30 de abril de 2018. O IPO da empresa — sucessora do antigo banco Intermedium — movimentou 722 milhões de reais. Do início de 2019 até o dia 10 de julho, os papéis do Inter tiveram um salto de 114,24%, o que fez seu valor de mercado mais que dobrar. A título de comparação, o Ibovespa, que atravessa um bom momento, acumulou nesse intervalo valorização bem mais modesta, de 16,26%. “As ações sobem principalmente porque o banco conseguiu melhorar seu resultado operacional ao longo dos últimos 12 meses”, comenta Tatiana Brandt, analista de equity e setor financeiro da Eleven Financial. Assim, tem entregado o que o mercado esperava para o curto prazo.

Valores em reais (R$) | Fonte: Economatica | Infográfico: Rodrigo Auada

Leia também

Bancos digitais sacodem sistema financeiro

A estratégia da Movile para se tornar um unicórnio

Os conselhos de administração estão prontos para M&As?

Avanço acelerado

Em meados de julho, a administração da fintech da família mineira Menin, controladora também da construtora MRV, divulgou uma prévia do desempenho operacional do segundo trimestre de 2019 com ótimas notícias para os investidores. De acordo com o comunicado, o Banco Inter atingiu a marca de 2,5 milhões de correntistas, depois de ter encerrado 2018 com 1,45 milhão. Foram abertas 612 mil contas apenas entre abril e junho, mês em que houve uma média de 10 mil contas abertas por dia útil. Como consequência da base maior, igualmente aumentou o volume de transações com os cartões de emissão do banco — essas operações movimentaram 1,6 bilhão de reais, o que é 2,7 vezes o volume do segundo trimestre do ano passado. O ritmo de crescimento é tão intenso que os analistas do BTG Pactal Thiago Kapulskis e Eduardo Rosman estimam que até maio de 2020 o Banco Inter será o sexto maior do País em número de correntistas. Se eles acertarem no prognóstico, a instituição vai ultrapassar seu maior concorrente, o Nubank (que tem capital fechado). Já o presidente do Banco Inter, João Vitor Menin, é mais assertivo: conta com essa colocação no ranking ainda em 2019.

Mas não são apenas os resultados operacionais que animam os investidores. O Inter se beneficia também do fato de integrar um setor novo, que está em linha com o que uma jovem e exigente geração de clientes espera de um banco: agilidade, facilidade, transparência e custo zero. Quem cresceu já com um smartphone na mão e começa a precisar de serviços financeiros em geral não se adapta bem ao que o sistema financeiro tradicional tem a oferecer. Se pode movimentar recursos, pagar contas, tomar empréstimos e fazer investimentos sem gastar com tarifas, essa geração se questiona se faz sentido pagar pelos serviços dos “bancões”.

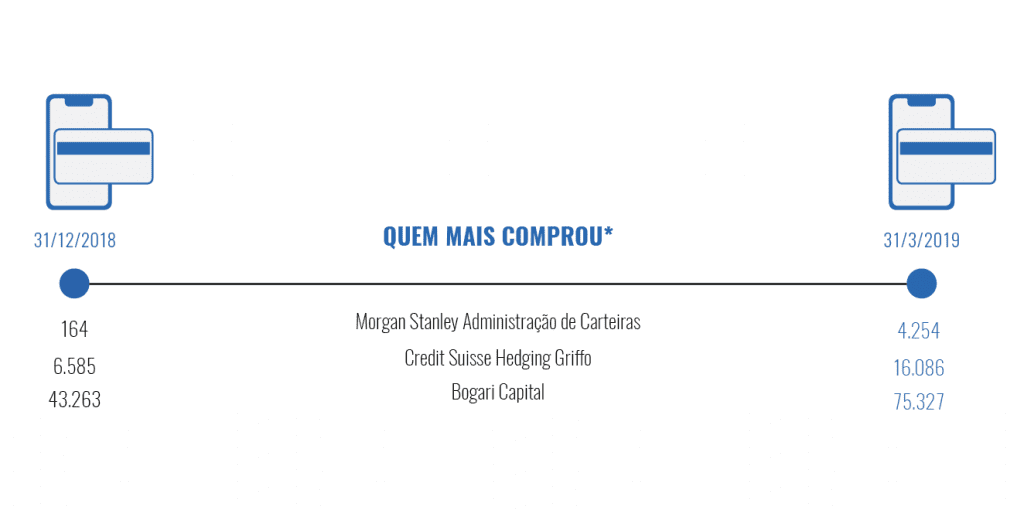

Valores em R$ milhares; os dados eram os últimos disponíveis até a publicação da reportagem | Fonte: Economatica | Infográfico: Rodrigo Auada

Estrutura societária

À parte o ambiente favorável de seu segmento, o Banco Inter se movimenta internamente para alcançar suas ambiciosas metas. Leva adiante um plano de reorganização da estrutura societária que envolve o desdobramento de ações e um programa de units, tática para melhorar a liquidez dos papéis na bolsa e garantir a entrada do banco no Nível 2 de governança corporativa da B3. O valor unitário mais baixo das ações decorrente do desdobramento tem o efeito positivo de tornar os papéis mais acessíveis a pequenos investidores, que muitas vezes entram na bolsa com um volume limitado de recursos. “Hoje há 1 milhão de CPFs cadastrados na B3, número que não pode ser desconsiderado. Ao desdobrar as ações, o Banco Inter consegue se diferenciar ainda mais dos grandes bancos, mais conservadores”, afirma Lucas Carvalho, analista de equity da Toro Investimentos.

O Banco Inter também anunciou, no dia 18 de julho, uma oferta subsequente de ações (follow-on) estimada em 1,06 bilhão de reais, considerando a cotação dos papéis da empresa na B3 na data do anúncio. A oferta será composta por 26 milhões de units, cada uma delas composta por uma ação ordinária e duas preferenciais. Mas, a depender da demanda dos investidores, poderá haver acréscimo de até 20% no montante, o que fará o valor da oferta subir para 1,27 bilhão de reais. Para coordenar a oferta, o banco contratou Bradesco BBI, Goldman Sachs, BTG Pactual, J.P. Morgan, Santander e Caixa Econômica Federal. Especula-se que os recursos captados iriam para o desenvolvimento de um marketplace de serviços financeiros e não financeiros. Trata-se de um produto que aproveitaria a base de clientes para a oferta de um cardápio bem mais amplo que crédito e investimentos. “A ideia é que o cliente Inter possa usar o app do banco para receber descontos em alimentação, entretenimento, produtos de saúde ou propostas de lazer”, adianta Menin. Nesse mesmo sentido, está entre os projetos do banco o lançamento de um canal de distribuição de seguros, consórcios, capitalização e produtos de previdência privada de forma totalmente digital.

Ocorre que a ideia de marketplace turbinado por uma ampla base de clientes, para os quais se pode oferecer produtos e serviços variados, não é exclusividade do sistema financeiro. É possível dizer que, nesse aspecto, o Banco Inter precisa se preocupar com uma concorrência bem mais ampla que a dos bancos tradicionais e a das fintechs: pode colocar na lista players de varejo como Mercado Livre, Magazine Luiza e Via Varejo, todos interessados na conexão de produtos com serviços financeiros.

Valores em R$ milhares; os dados foram os últimos disponíveis até a publicação da reportagem | Fonte: Economatica | Infográfico: Rodrigo Auada

Particularmente no caso das fintechs, o mercado é disputado pelo já conhecido Nubank e por novatos como o C6 Bank, banco digital criado por ex-executivos do BTG Pactual e desde janeiro autorizado pelo Banco Central a operar como banco múltiplo. “Por enquanto, o Inter está bem posicionado com seus produtos e é a primeira fintech a ter capital aberto na bolsa brasileira. Mas outros podem seguir o seu exemplo”, ressalta Carvalho, da Toro.

Outro grande desafio do Banco Inter, problema comum a seus pares, é “monetizar” os clientes — ou seja, fazer com que, apesar de não pagarem tarifas, gerem receitas para o banco. É fato que a isenção atrai novos correntistas, mas os milhões de CPFs clientes precisam ser convencidos, por exemplo, a alocar recursos em investimentos de sua plataforma ou a contratar crédito com o banco — de preferência um de longo prazo, como o imobiliário. “Apesar do forte ritmo de crescimento de abertura de contas, consideramos que o resultado financeiro apresentado pela companhia ficou aquém de seu potencial”, escrevem os analistas Vinícius Soares e Wesley Bernabé, do Banco do Brasil, em relatório sobre o desempenho do Inter no primeiro trimestre deste ano. Segundo Brandt, da Eleven Financial, o plano de monetização de toda a base de clientes, que deveria ser anunciado em 2019, foi postergado. Mesmo que se trate de um típico fruto da era digital, os investidores vão precisar de uma paciência analógica para esperar a consolidação desse mercado.

Leia também

Efeito Kronos no corporate venture bancário

Negócios tradicionais se preparam para demandas do futuro

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui