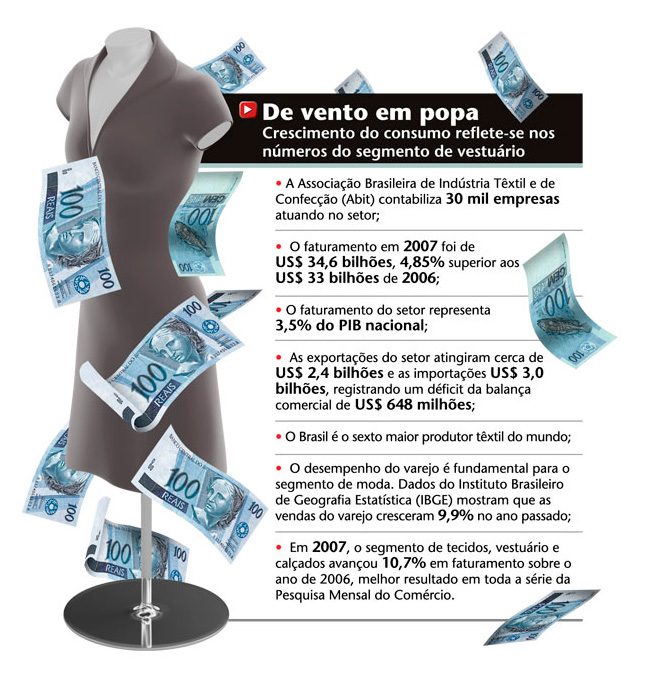

De acordo com a Associação Brasileira da Indústria Têxtil e de Confecção (Abit), o País tem hoje 30 mil empresas no ramo, que juntas faturam US$ 34,6 bilhões. A cifra equivale a 3,5% do PIB nacional e coloca o Brasil na sexta posição do ranking mundial de produtos têxteis e de confecção. Os números são polpudos, mas retratam um setor fragmentado. E é justamente essa pulverização que desperta o interesse de investidores fissurados pelo potencial de sinergias e lucros advindos de um movimento de consolidação. A tendência, na verdade, não tem nada de nova. Já foi adotada em inúmeros casos lá fora. Um desses exemplos é a holding francesa LVMH (Louis Vuitton, Moët e Hennessy), grande guarda-chuva que abriga grifes famosas como Dior, Fendi, Kenzo, Donna Karan, Givenchy e Marc Jacobs, além da própria Louis Vuitton.

A aposta no modelo de holdings resulta dos ganhos com sinergia. A I’M desenvolveu uma estrutura única para gestão das suas marcas

No Brasil, o fundo Pactual Capital Partners (PCP), administrado pelo UBS Pactual, anunciou recentemente a criação da holding InBrands. Sob seu controle estão as marcas Ellus, 2nd Floor (criada dentro da própria Ellus, com foco no público jovem) e Isabela Capeto. A InBrands oferecerá suporte administrativo, financeiro e operacional às grifes. Planeja ainda concentrar as negociações com fornecedores e shopping centers, além de organizar os centros de distribuição e gerenciamento da cadeia de suprimentos.

A projeção é de que todas as marcas da I’M faturem, neste ano, R$ 300 milhões. A abertura de capital será possível dentro de dois ou três anos, quando o faturamento girar entre R$ 700 milhões e R$ 1 bilhão. Para isso, a I’M irá às compras. “Podemos realizar mais três ou quatro negócios, sendo um deles no segmento de acessórios”, afirma Vicente Melo, presidente da holding. A empresa não divulga quanto desembolsou até o momento nem quanto a parcela da carteira do seu controlador comprometida com o setor de moda representa do total. E antes de comprar novas grifes, avisa: “Tudo passa pelo preço, mas é fundamental que a candidata tenha afinidade com as demais marcas do nosso portfólio”, diz Enzo Monzani.

A aposta no modelo de holdings resulta dos evidentes ganhos com sinergia. A I’M desenvolveu uma estrutura única para a gestão de suas marcas, que inclui sete diretorias responsáveis pelos processos comuns: supply chain, finanças, marketing, relações com atacado, relações com varejo, recursos humanos e estilo. Os diretores de criação, no entanto, permanecem exclusivos em cada grife. No varejo multimarcas, a I’M aposta na criação de um showroom temporário para o lançamento das coleções outono/inverno. Localizado nos Jardins, em São Paulo, o espaço aproveitará a sinergia da exposição das marcas, mas também terá áreas distintas para cada uma e atendimento exclusivo.

O principal é juntar grifes que tenham objetivos comuns e caminhem juntas. Estudar o formato ideal para a associação é imprescindível

CENÁRIO POSITIVO — A boa perspectiva de consumo para o País é um dos fortes atrativos do segmento. De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE), em 2007 o volume de vendas do comércio varejista cresceu 9,9% em relação ao ano anterior. O nicho de tecidos, vestuário e calçados avançou ainda mais. Subiu 10,7% perante 2006, acumulando o melhor resultado do segmento desde o início da pesquisa, em 2001.

Pode-se dizer que o varejo de moda é dividido em dois grupos. De um lado estão os magazines, estruturados e saneados financeiramente. De outro, as grifes, muitas vezes autorais (aquelas que levam o nome do estilista) e pouco profissionalizadas. As margens de lucro atraentes também são um chamariz, assim como a expansão dos shopping centers, estimulada pela abertura de capital dos principais players desse segmento. “A construção de malls favorece a consolidação do setor de moda. O prospecto da Le Lis Blanc mostra que um dos objetivos é justamente captar recursos para aumentar os pontos-de-venda em shopping, além de adotar um formato maior de loja”, observa Luiz Eduardo Costa, sócio-diretor da BrasilPar. A consultoria também está de olho nesse filão. Atualmente possui dois clientes da área, ambos em estágio de diagnóstico do negócio. “A abertura de capital é uma possibilidade, mas é cedo para afirmar”, completa.

No caso da Le Lis Blanc, a abertura de capital é um passo seguinte à entrada de um fundo de private equity: a gestora de recursos Artésia, que comprou 84% do seu capital em julho do ano passado. A oferta, segundo o prospecto preliminar, englobará a emissão de ações primárias e secundárias a serem listadas no Novo Mercado. Alguns analistas, porém, preferem o ceticismo. Temem que a receita bruta operacional de R$ 200 milhões, somada ao momento de baixa liquidez do mercado de ações, resulte em uma operação de volume pouco atraente. Mas, se der certo, a transação será um exemplo vitorioso e estimulante para outras empresas que pretendem seguir o mesmo caminho.

O assédio de investidores às grifes tem sido intenso, mas algumas propostas simplesmente não colam. A Carmim é um exemplo. Com 25 anos de história e controle familiar, esta confecção especializada em jeans foi abordada pela primeira vez há oito anos. Recentemente, outras propostas foram feitas, mas desta vez já com a idéia de consolidá- la em uma holding do segmento. “As ofertas financeiras não foram interessantes”, conta Reynaldo Pasqua, diretor de marketing da Carmim. A empresa afirma que tem recursos próprios para cumprir suas metas de crescimento e, por isso, também não cogita abrir capital no curto prazo.

Outra marca assediada pelos fundos é a Animale, da família do economista Roberto Jatahy. Aberto a negociações, Jatahy é categórico ao enfatizar que o controle de sua empresa não está à venda. Mas não está fechado a outras formas de associação. “Há uma tendência natural de consolidação, e ficar de fora pode representar perda de competitividade no futuro. Não vendo o controle, mas seria interessante construir uma plataforma de sinergia para aumentar os ganhos”, diz.

Jatahy conta que nenhuma das propostas recebidas até o momento lhe seduziu. Para ele, a sinergia entre marcas deve seguir critérios que vão além da diversificação de produtos. O principal é juntar grifes que tenham objetivos comuns e possam caminhar juntas. Estudar o formato ideal para a associação também é imprescindível. “Não precisa ser uma plataforma constituída apenas por empresas de varejo. Há outras formas de promover a consolidação. Um exemplo seria a plataforma vertical, constituída por tecelagem, confecção e empresa de varejo”, exemplifica.

Encontrar o modelo certo de investir no segmento é também o desafio dos gestores que prospectam as grifes. A Galleas Ventures conhece bem essa história. Estudou bastante o setor nos últimos anos, mas não conseguiu concretizar nenhuma das duas oportunidades identificadas. “Não chegamos a um acordo financeiro e de participação do estilista”, conta Sérgio Alberich, sócio da Galleas.

Enquanto algumas ofertas não fecham porque não chegam ao formato ideal ou não interessam, empresas do setor trabalham para colocar a casa em ordem. A Terco Grant Thorton já soma 40 clientes de moda, a maioria conquistada nos últimos dois anos. Entre eles está a Le Lis Blanc. “As empresas estão se conscientizando de que é preciso conseguir explicar seu negócio através da contabilidade”, explicam André Ferreira e Carlos Alexandre Oliveira, respectivamente sócio e associado da Terco. É um bom começo para garantir o sucesso do desfile, que será acompanhado pelo olhar atento e impiedoso dos investidores.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui