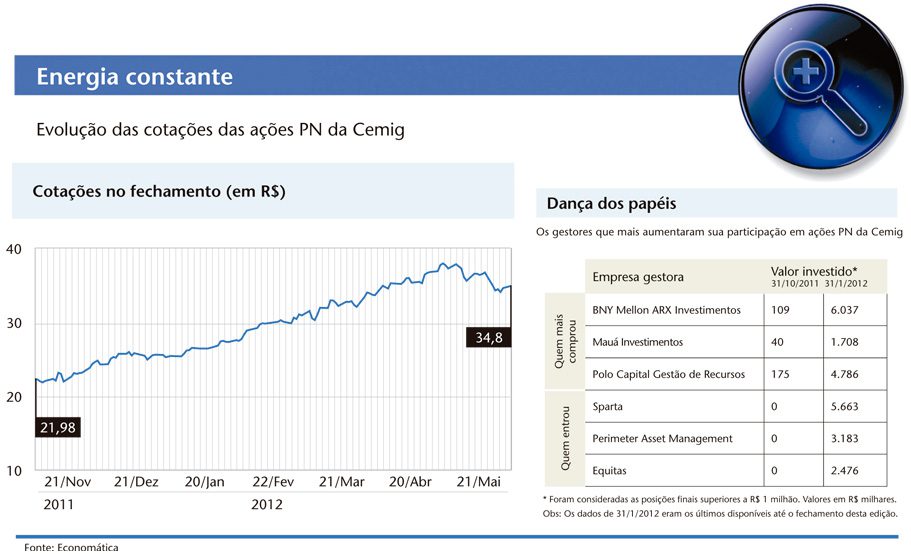

Tempos de crise impulsionam os ativos defensivos. A receita é conhecida e ajuda a explicar o sucesso em bolsa da Cemig. A geradora, transmissora e distribuidora mineira de energia se valorizou 78% nos seis meses encerrados em 30 de abril. A alta vai além dos encantadores dividendos costumeiramente pagos pelas elétricas. A companhia controlada pelo governo mineiro tem luz própria. Até uma notícia ruim para um par do segmento pode refletir-se positivamente no preço de suas ações, como aconteceu recentemente.

Em abril, a Eletropaulo foi notificada de que os cálculos de revisão tarifária da Aneel haviam determinado uma redução de 8,8% em sua tarifa. A cada quatro anos, em média, a agência reguladora corrige as tarifas com base na inflação e, considerando os investimentos feitos e a melhoria na qualidade do serviço, pode decidir até mesmo cortar o valor cobrado dos clientes — exatamente o que ocorreu com a distribuidora paulista. Em declarações, a agência indicou a falta de investimentos como fundamental para a decisão e sugeriu que esse problema teria sido decorrente dos elevados dividendos distribuídos. A Eletropaulo vinha entregando quase 100% do lucro líquido aos acionistas nos últimos anos.

A Cemig, por sua vez, tem distribuído cerca de 50% do lucro líquido como dividendo, o mínimo estabelecido em seu estatuto. “O governo federal quer diminuir o preço da energia e será duro com as companhias que pouco investiram”, acredita Artur Nehmi, analista da gestora Sparta, que ingressou no capital da Cemig entre outubro de 2011 e janeiro deste ano. Os sinais emitidos pelo governo também ecoam perspectivas de novas consolidações no setor, beneficiando a companhia mineira. “Com os cortes de tarifas, algumas concessionárias perderiam valor e receita, combinação interessante para as empresas compradoras”, diz Thomas Chang, analista de energia da corretora UM Investimentos. Tida como uma consolidadora agressiva, a Cemig expandiu suas operações para outros estados brasileiros — como o Rio de Janeiro, onde controla a Light — e até para o exterior (Uruguai e Chile, por exemplo), ao longo dos últimos anos.

Outro motivo que acalenta os boatos de consolidação: o caixa robusto da Cemig ficará ainda mais nutrido em breve. Aos atuais R$ 2,2 bilhões devem se juntar ao menos duas receitas extraordinárias. No dia 17 de maio, a companhia divulgou a proposta do governo mineiro — seu controlador — de pagar um débito bilionário antecipadamente. A origem da dívida é antiga. Até 1993, as concessonárias de energia elétrica tinham a taxa de retorno sobre investimentos garantida pelo governo. Não importando se a empresa era menos ou mais lucrativa, todas recebiam a taxa de retorno com base numa média nacional. A lógica dessa regra reduzia o retorno de companhias muito lucrativas, caso da Cemig. Para ressarcir as empresas de melhor desempenho, foi criada a Conta de Resultados a Compensar (CRC), que vem sendo corrigida desde então.

A compensação já era contabilizada no balanço da companhia desde a década de 1990, mas, em breve, deverá ser finalmente transformada em caixa, caso o desconto proposto, de 35%, seja aceito pela Cemig. A operação renderá R$ 4 bilhões. “Os recursos podem ser usados para aquisições. Consolidar está em linha com o objetivo da Cemig de ser a segunda maior empresa de energia do País, atrás apenas da Petrobras”, avalia Nehmi.

O outro acontecimento que poderá engordar o cofre da Cemig é uma possível oferta de ações da Taesa. Embora tenha se valorizado 108% nos seis meses encerrados em abril, a controlada da Cemig tem apenas 2% de free float. Listada no Nível 2, ela precisará se adequar ao regulamento da Bolsa, que exige um mínimo de 25% de ações em circulação. A Cemig preferiu não participar desta reportagem e ainda não está claro se haverá mesmo uma oferta inicial de ações (IPO, na sigla em inglês). O que se soube, por meio de fato relevante divulgado no dia 17 de maio, é que a Taesa transferiu R$ 1,7 bilhão para a Cemig em troca de 3.127 quilômetros de linhas de transmissão. A iniciativa valoriza a Taesa e é um indício de que a oferta pode estar próxima.

A gestora Plural Capital, outra investidora a entrar no capital da Cemig recentemente, projeta em números a sucessão de boas notícias. “Calculo que o lucro da Cemig será 80% maior em 2012”, conta Pedro Menezes, analista do setor elétrico da Plural. Em 2011, o lucro líquido somou R$ 2,4 bilhões. Além das receitas, o especialista destaca a intenção dos administradores da Cemig de reduzir custos. Serão R$ 600 milhões em cortes ao longo dos próximos três anos. A participação dos funcionários no lucro foi limitada a R$ 220 milhões, R$ 150 milhões a menos do que foi pago em 2010. “O mercado confia na gestão da Cemig. É a prova de que uma estatal pode ser bem administrada”, afirma Menezes.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui