Olhar para os números de uma empresa e conhecer sua real situação financeira nem sempre é tão simples. Quando o caso Enron veio à tona em 2001, muitos investidores foram surpreendidos ao saber que, diferentemente do que podiam enxergar nos balanços, uma das maiores empresas de energia do mundo estava à beira da falência.

Olhar para os números de uma empresa e conhecer sua real situação financeira nem sempre é tão simples. Quando o caso Enron veio à tona em 2001, muitos investidores foram surpreendidos ao saber que, diferentemente do que podiam enxergar nos balanços, uma das maiores empresas de energia do mundo estava à beira da falência.

Além do enorme prejuízo causado a investidores e fornecedores, o caso Enron mostrou fragilidades nas regras que definem como uma empresa deve apresentar seus resultados e aumentou a pressão para a adoção de um padrão mundial de contabilidade. Mais calcado em princípios do que em regras específicas, esse modelo eliminaria as falhas que permitiram escândalos contábeis como os da Enron e passaria a oferecer mais transparência e facilidade para os investidores que aplicam seus recursos em diversas partes do mundo.

Assim foram criadas, em junho de 2002, as normas internacionais agora chamadas de International Financial Reporting Standards (IFRS) – e não mais de International Accounting Standards (IAS) como denominadas inicialmente. Desde então, europeus e norte-americanos vêm discutindo as inúmeras diferenças entre os dois modelos contábeis para tentar chegar a um padrão consensual que passe a ser aceito internacionalmente. A meta é ter uma norma única até 2005.

Na Europa, por conta da unificação em torno da Comunidade Européia, a implementação do IFRS como padrão oficial de contabilidade já está certa e tem data para começar. Todos os balanços do ano 2005, das cerca de 7.000 empresas c om títulos negociados no mercado europeu, deverão ser entregues no modelo IFRS, acompanhados de uma versão equivalente para o demonstrativo de 2004.

om títulos negociados no mercado europeu, deverão ser entregues no modelo IFRS, acompanhados de uma versão equivalente para o demonstrativo de 2004.

A dúvida que persiste por enquanto é se as negociações entre norte-americanos e europeus vão evoluir na direção de um padrão aceito internacionalmente. Se isso ocorrer, empresas terão um padrão único de contabilidade ao qual poderão recorrer para lançar títulos de dívida ou ações nos Estados Unidos e na Europa. Mas se as concessões dos dois lados não forem suficientes para se chegar a um acordo, captar recursos nas duas regiões vai se transformar em uma verdadeira miscelânea contábil, além de representar um considerável aumento de custos – e de trabalho.

Será necessário produzir balanços em US Gaap e em IFRS, fora a versão já entregue no mercado local (se o regulador doméstico não adotar o IFRS). “Se não houver acordo, quem quiser captar recursos na Europa e nos Estados Unidos terá de fazer três versões dos seus resultados. Esse seria o pior dos mundos”, comenta Edmar Facco, sócio da empresa de consultoria Deloitte.

EFEITOS SOBRE O BRASIL – As medidas têm impacto direto sobre as empresas brasileiras. Hoje, inúmeras companhias abertas e fechadas possuem títulos de dívida negociados na Bolsa de Luxemburgo e 27 empresas negociam ações no Latibex, o mercado espanhol de balcão organizado para companhias latino-americanas. Tanto no mercado de Luxemburgo como no espanhol, a exigência feita atualmente é para que se apresente balanços conforme a Legislação Societária, padrão contábil vigente no Brasil. Com a entrada do IFRS em vigor, muita coisa poderá mudar para as empresas que já emitiram ou pretendam lançar títulos no mercado europeu.

Ainda há inúmeras indefinições sobre as normas que serão, de fato, aplicadas. Até pouco tempo atrás, a proposta da Comunidade Européia (CE) era exigir a adoção do IFRS para todos os emissores de títulos listados na região. Estariam isentas apenas as companhias emissoras que requeressem um investimento mínimo de 50 mil euros em seus títulos. Neste caso, os papéis seriam adquiridos por investidores qualificados, permitindo ao regulador dispensar a divulgação obrigatória de balanços conforme as normas internacionais.

Proposta da CE é para que emissores de operações realizadas até 2006 fiquem liberados de se adaptar às novas normas

A idéia, contudo, vinha preocupando investidores. Muitos argumentavam que a divulgação obrigatória de balanços pelo IFRS poderia diminuir o interesse de companhias estrangeiras em emitir títulos no Velho Continente. Na primeira semana de fevereiro, a Comunidade Européia colocou em pauta uma nova proposta, mais flexível, aplicável apenas às companhias que já tenham emitido ou venham a emitir títulos de dívida até janeiro de 2006 (não se incluem aqui os títulos de capital). Neste caso, elas estariam dispensadas de apresentar balanços na versão IFRS durante todo o período em que seus títulos estiverem sendo negociados no mercado europeu e poderiam continuar entregando apenas as demonstrações produzidas para o mercado local. A proposta, no entanto, ainda será analisada.

Se não emplacar, é possível que a idéia anterior volte a prevalecer. Nesta hipótese, a regra geral seria para que o emissor de títulos no mercado europeu apresentasse os balanços de 2005 já pelo IFRS. Uma prorrogação desse prazo, até 2007, seria concedida aos emissores que tenham apenas títulos de dívida negociados no mercado europeu e para aqueles que já produzam balanços sob as normas US Gaap (não valeriam os demonstrativos reconciliados).

Mas enquanto há dúvidas quanto à divulgação obrigatória de balanços em IFRS para manutenção de títulos na Europa, parece claro que emissões realizadas futuramente não vão escapar à regra. No caso da proposta recém-apresentada pela Comunidade Européia, a divulgação do balanço em IFRS passa a ser obrigatória para as companhias que realizem novas emissões a partir de 2006.

Outra tendência observada nas propostas apresentadas até agora pela CE é que as isenções, se existirem, estarão restritas aos emissores que possuem somente títulos de dívida. Para as companhias brasileiras que têm ações listadas no Latibex, as isenções concedidas limitam-se à prorrogação do prazo de apresentação do balanço em IFRS, isso se a companhia já divulgar suas demonstrações financeiras integralmente sob a versão US Gaap. Essas empresas poderiam aderir ao IFRS somente a partir do balanço de 2007, e não de 2005 como pede a regra geral.

Estados Unidos e Europa tentam chegar a um acordo, apesar de existirem mais de 500 diferenças entre o US Gaap e o IFRS

RISCO DE ENCARAR TRÊS BALANÇOS – Enquanto permanecem as indefinições para as regras gerais de aplicação do IFRS, companhias brasileiras emissoras de títulos no mercado europeu e com ações listadas no Latibex preferem esperar. Para aquelas que já divulgam balanços pelas normas americanas, é possível que a saída seja fazer os ajustes necessários na versão atual do US Gaap, isso se EUA e Europa chegarem a um acordo e adotarem um modelo intermediário de demonstração financeira. Sem o acordo, o risco seria ter de encarar a preparação de três tipos de balanços.

Neste último caso, significaria o esforço de implantar um novo padrão e ainda arcar com a manutenção de três equipes contábeis e a contratação de três serviços de auditoria independente. Isto porque existem muitas diferenças entre as normas americanas e as internacionais e algumas, inclusive, polêmicas (ver reportagem na página 33). “São mais de 500 diferenças entre o IFRS e o US Gaap”, diz Kieran Mcmanus, sócio da PricewaterhouseCoopers. Segundo ele, existe um esforço grande para que o caminho seja o de eliminar as diferenças, envolvendo inclusive organismos internacionais como o Banco Mundial (Bird) e o Banco Interamericano de Desenvolvimento (BID).

Em março último, a SEC mostrou boa vontade no tratamento das normas internacionais de contabilidade. Para todas as companhias que venham a divulgar seus resultados conforme o IFRS pela primeira vez até janeiro de 2007, a SEC permitiu que, na entrega do formulário 20-F, fossem apresentados apenas os balanços dos dois últimos anos. Normalmente, o 20-F – relatório anual obrigatório a todas as empresas estrangeiras que possuem ações listadas no mercado norte-americano – exige a apresentação dos balanços de três anos anteriores. Se a proposta for aprovada, as companhias que venham a aderir ao IFRS não terão o encargo de produzir três novos balanços. “Este é um sinal importante de que a SEC está acompanhando o processo de adaptação ao IFRS e de que está tentando colaborar com as empresas estrangeiras”, afirma Gregory Harrington, advogado do escritório Linklaters.

COMPANHIAS PREFEREM ESPERAR – A Braskem é um exemplo de empresa brasileira listada no Latibex que também possui ADRs nos Estados Unidos. Hoje pode apresentar seus resultados de acordo com a lei societária brasileira para o Latibex e, portanto, só precisa produzir o balanço em US Gaap para o mercado americano. Mesmo assim, a situação não é tão confortável. Fazer duas versões de balanços e demonstrações financeiras implica ter duas equipes de contabilidade e pagar por dois serviços de auditoria independente. A empresa ainda não avaliou os custos de uma possível situação em que teria de fazer três versões de resultados. “Estamos esperando para ver qual será a posição dos EUA. Se eles negociarem mudanças no US Gaap, faremos as adaptações necessárias”, diz Jayme Fonseca, diretor de Controladoria da Braskem.

Fonseca afirma que a tendência é o Brasil se aproximar cada vez mais das normas americanas. “Originalmente a legislação brasileira era mais próxima da européia, menos normativa. Mas isso começou a mudar nos últimos quatro anos e a própria Comissão de Valores Mobiliários vem adotando regras semelhantes às do US Gaap.” A Braskem ainda não começou a discutir a possibilidade de adoção do IFRS e espera poder continuar utilizando o US Gaap também na Europa.

A postura de cautela da Braskem é compartilhada por outras companhias brasileiras. A Copel, por exemplo, pediu a sua auditoria independente um estudo sobre o assunto. Se necessário, fará as mudanças, mas ainda não chegou a formar um grupo de estudos para este fim como fez no caso da adaptação à lei americana Sarbanes Oxley. A Copel está listada no Latibex e faz a reconciliação do seu balanço para o US Gaap. Outras companhias que usam o US Gaap, como Petrobras, Aracruz, Embraer e Banco Itaú, também estudam o tema para verificar a necessidade de se adaptarem. O impacto mais imediato ocorrerá sobre as companhias brasileiras subsidiárias de multinacionais européias, inclusive as de capital fechado. Essas deverão apresentar balanços pelo IFRS às matrizes a partir de 2005, acompanhados do demonstrativo de 2004.

A Aracruz, grande produtora de celulose, tem 90% das transações com suas ações no exterior. A cada trimestre divulga os resultados em US Gaap e pela lei societária brasileira. “A unificação das normas internacionais de contabilidade está na nossa pauta de discussão para 2004”, afirma Isac Zagury, diretor financeiro da empresa.

Segundo Zagury, a maior dificuldade em adotar uma nova norma de contabilidade é o processo de implantação do sistema. A adoção do US Gaap pela Aracruz começou há 11 anos. Hoje a empresa tem profissionais com conhecimento da legislação americana e o processo já está incorporado à rotina da contabilidade. Mas Zagury diz que o custo de implantação de uma nova versão seria alto. “Levaria entre seis meses a um ano, além da necessidade de contratação de auditoria externa.”

Para empresas que pretendem marcar presença em diversas bolsas internacionais, o caminho menos penoso seria o de uma única norma internacional. O gerente executivo de Relacionamento com Investidores (RI) da Petrobras, Raul Campos, diz que, antes de a empresa atender às exigências da União Européia, terá de publicar seu balanço nos padrões argentinos, já que está prevista a sua listagem na Bolsa de Buenos Aires. A Petrobras prepara suas demonstrações financeiras trimestralmente em US Gaap e usa este padrão para as emissões no exterior. Com uma norma única internacional, aceita em diversas localidades, é possível que fique mais fácil a listagem em bolsas estrangeiras. Além do fato de se ter informações mais acessíveis e transparentes a investidores em todo o mundo.

| Diferenças no registro contábil dos derivativos são motivo de conflito entre US Gaap e IFRS

Apesar de as normas americanas, com base no US Gaap, e as européias, com critérios do IFRS, serem referências mundiais, ainda existem muitos pontos divergentes que precisam ser conciliados. O tratamento a ser dado às operações financeiras é um dos itens que provoca mais polêmica. Nas operações com hedge (proteção), por exemplo, as normas do Iasb são mais flexíveis na definição do que é hedge financeiro e o que é contábil. A diferença de conceito pode mudar muito os números das empresas, já que, no segundo caso, a operação é lançada como proteção, sem afetar o lucro ou perda da companhia. No primeiro, ela é lançada no resultado. Para o Fasb, se uma operação não estiver totalmente casada ela é considerada hedge financeiro. Edmar Facco, sócio da empresa de consultoria Deloitte, cita o caso de uma companhia que comprou uma máquina na moeda japonesa (iene) e quer se proteger da variação cambial. Ela compra uma opção futura de compra de iene com o mesmo vencimento da dívida, para a mesma data. “Neste caso, os EUA entendem que se trata de hedge contábil, mas, se o valor não corresponder a 100% da operação ou não tiver o mesmo vencimento, o hedge é considerado financeiro e, por isso, terá efeitos sobre o resultado da empresa.” Já o IFRS aceita a operação como contábil mesmo que ela não tenha o mesmo vencimento ou exatamente o mesmo valor, mas exige que a opção de compra seja na mesma moeda, no caso, o iene. “As normas brasileiras são ainda mais flexíveis e consideram tudo proteção, até a opção de compra de um CDI para proteger o pagamento de uma dívida em dólar, por exemplo.” A forma de lançar os investimentos também muda bastante em cada norma e afeta o resultado das empresas. O IFRS define os investimentos em três categorias, enquanto o US Gaap apenas em duas. Nos dois modelos, se o papel só for vendido na data do vencimento, sua avaliação deve ser feita pela curva do papel. Já se ele puder ser vendido antes, o lançamento na contabilidade será feito pelo valor de mercado. A diferença é que, nas normas do Iasb, se a empresa classificar o papel como disponível, mas não vendê-lo agora, ela deve fazer a marcação a mercado e escolher se joga no resultado líquido ou no patrimônio. Pelo US Gaap, sempre deve lançá-lo no patrimônio. Em razão disso, uma empresa européia pode aparentemente estar em situação melhor ou pior que uma americana. Outro ponto que afeta o resultado das empresas é a avaliação do ativo imobilizado (máquinas e imóveis). No modelo americano o ativo imobilizado tem de ser lançado pelo preço de compra, enquanto, pelas normas internacionais, a empresa pode optar por fazer a reavaliação e registrá-lo a valor de mercado. Como o valor do ativo imobilizado pode ser depreciado ao longo do tempo e descontado do valor de venda da mercadoria como custo, ele vai influenciar o lucro. Com a onda de aquisições e reestruturações de empresas nos últimos anos, o ágio passou a ter grande importância no balanço das empresas e não existe um entendimento único da sua definição. No Brasil, é considerada ágio toda a diferença entre o valor de livro do ativo da empresa e o valor efetivo da venda. Já nos Estados Unidos, depois de apurada essa diferença, as empresas devem identificar os bens intangíveis (como o domínio de uma tecnologia ou a carteira de clientes). Só será ágio o valor que sobrar depois de descontados esses bens intangíveis. A Europa usa o mesmo critério de apuração do ágio. Mas, pelo US Gaap, o ágio deve ser contabilizado de imediato e, no IFRS, pode ser amortizado ao longo dos anos, semelhante ao que ocorre no Brasil. No balanço da Braskem de 2002, essa diferença teve um impacto expressivo. O patrimônio líquido da petroquímica ficou negativo em U$ 300 milhões em US Gaap e positivo em U$S 666 milhões na versão brasileira. |

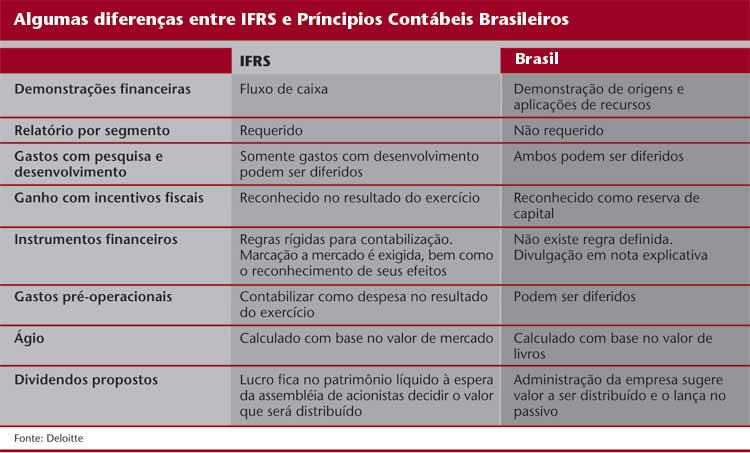

LONGE DO PADRÃO INTERNACIONAL – O Brasil ainda está muito distante das normas internacionais de contabilidade (ver quadro). Existe um projeto no Congresso para mudar a parte contábil da Lei das S.As (projeto de lei nº 3.741), que poderá fazer com que as normas brasileiras fiquem mais próximas das internacionais. Mas, em razão de pontos controversos como o que exige das empresas limitadas a divulgação de resultados, o texto está parado na Comissão de Economia da Câmara dos Deputados. Está prevista no projeto a criação da Fundação de Estudos e Normas Contábeis (Fenc), órgão semelhante ao Fasb americano e ao Iasb que teria a função de elaborar as práticas contábeis brasileiras.

O projeto também aproxima o Brasil do padrão internacional ao prever a separação do registro contábil do fiscal. Hoje as empresas registram a receita quando a venda é realizada – e não quando a mercadoria é entregue – para atender aos critérios do fisco. Nas normas internacionais, ao contrário, a receicapa ta de venda é contabilizada somente quando feita a entrega. Se a companhia puder preparar um balanço para o fisco e outro para os investidores, como prevê o projeto de lei, terá a chance de eliminar práticas como essa, dar mais transparência a seus resultados e alinhar-se ao procedimento internacional.

As diferenças técnicas nas normas contábeis resultam em grandes disparidades nos resultados das empresas. Em razão disso, a Braskem, que até o ano passado fazia trimestralmente duas versões independentes do balanço (uma brasileira e outra pelo US Gaap), mudou este ano sua forma de apresentação. Passou a fazer apenas a reconciliação dos números obtidos pelas normas brasileiras para o US Gaap, alternativa também aceita pela Securities and Exchange Commission. “Resolvemos fazer a reconciliação porque o resultado em US Gaap podia dar uma impressão diferente da situação da companhia”, diz Fonseca. Sem um acordo entre Estados Unidos e Europa – e sem uma adequação das normas contábeis brasileiras ao padrão internacional como previsto no projeto que altera a Lei das S.As – pode-se imaginar quantas impressões diferentes os investidores ainda terão de uma mesma companhia.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui