FATORES DE RISCO

Constante do prospecto de toda oferta pública de ações, esse item merece leitura cuidadosa. Seu objetivo é listar não só os fatores que podem afetar negativamente as ações da companhia, mas também os negócios, a situação financeira e os resultados operacionais. Caso alguns desses riscos se materializem, há a possibilidade de o preço das ações caírem e os investidores perderem todo ou parte de seu investimento. Veja a seguir alguns exemplos reais de riscos expostos por companhias que já fizeram seu IPO:

AREZZO

Risco relacionado ao emissor: “Nosso desempenho depende em grande parte de esforços e da capacidade da nossa alta administração, formada por experientes executivos e funcionários-chave, que detêm amplo conhecimento do nosso negócio, especialmente nossos fundadores e diretores Anderson Birman e Alexandre Café Birman. A perda dos membros da nossa alta administração, especialmente os anteriormente citados, poderá afetar de modo adverso e relevante nossos negócios, nosso resultado operacional e financeiro”.

MAGAZINE LUIZA

Risco relacionado ao setor em que atua: “Historicamente, o setor varejista tem sido suscetível a períodos de desaquecimento econômico geral que levaram à queda nos gastos do consumidor. O sucesso das operações do setor depende, entre outros, de vários fatores relacionados aos gastos do consumidor e/ou que afetam sua renda, inclusive a situação geral dos negócios, taxas de juros, inflação, disponibilidade de crédito ao consumidor, tributação, confiança do consumidor nas condições econômicas futuras, níveis de emprego e salários. Situações desfavoráveis na economia brasileira, ou na economia mundial com reflexo na economia brasileira (…) poderão afetar adversamente nossas vendas, resultado operacional e nossa situação financeira”.

FORMULÁRIO DE REFERÊNCIA

Disponível no site de relações com investidores da empresa ou na página da Comissão de Valores Mobiliários (CVM), na internet, o Formulário de Referência coloca à disposição dos investidores e do mercado uma série de informações sobre a companhia, seus negócios e administração. Abaixo, fizemos um resumo das seções que você não pode deixar de ler:

COMENTÁRIOS DOS DIRETORES

Nessa parte do formulário, os diretores têm a oportunidade de evidenciar e explicar os fatores que mais afetaram a situação financeira, econômica e patrimonial da companhia. Nesse sentido, a CVM recomenda que em vez de os administradores meramente citarem informações possíveis de serem encontradas facilmente pelo investidor, como referências a percentuais de crescimento ou de decréscimo de contas ou de linhas do resultado, eles relatem os assuntos que valem a pena ser comentados, tais como:

• o destino dos recursos levantados com ofertas públicas de distribuição de valores mobiliários;

• itens relevantes que não aparecem nas demonstrações financeiras e como eles podem influenciar os resultados da companhia; e

• os principais pontos do plano de negócios da empresa (investimentos/ desinvestimentos em andamento e previstos, análise sobre o impacto de aquisições e desenvolvimento de novos produtos e serviços).

INFORMAÇÕES SOBRE OS ADMINISTRADORES

Nesse item, as companhias abertas devem divulgar, em forma de tabela, os membros do conselho de administração, da diretoria estatutária e do conselho fiscal. Também devem disponibilizar os currículos de seus administradores com a experiência profissional dos últimos cinco anos, bem como qualquer condenação judicial, criminal ou administrativa que tenham sofrido.

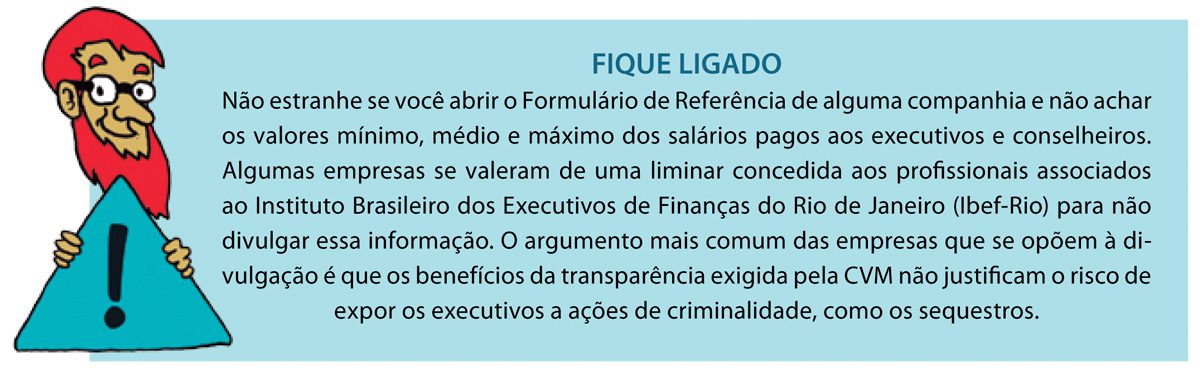

REMUNERAÇÃO DOS ADMINISTRADORES

Nessa seção, a companhia é obrigada a divulgar o salário máximo, médio e mínimo pago ao conselho de administração, à diretoria estatutária e ao conselho fiscal. Essa prática permite a você, investidor, saber, por exemplo, a remuneração do CEO (ele recebe o valor máximo da diretoria). Sugerimos comparar esse valor com os de empresas concorrentes e avaliar se faz sentido, principalmente quando equiparados com os resultados da companhia. Interessante também olhar as remunerações dos conselheiros e verificar se elas são compatíveis com a função exercida (espera-se que um conselheiro, em razão do tempo dedicado, receba menos que os diretores). Salários muito elevados para os conselheiros podem ser um sinal de atenção, especialmente quando eles são também os acionistas controladores.

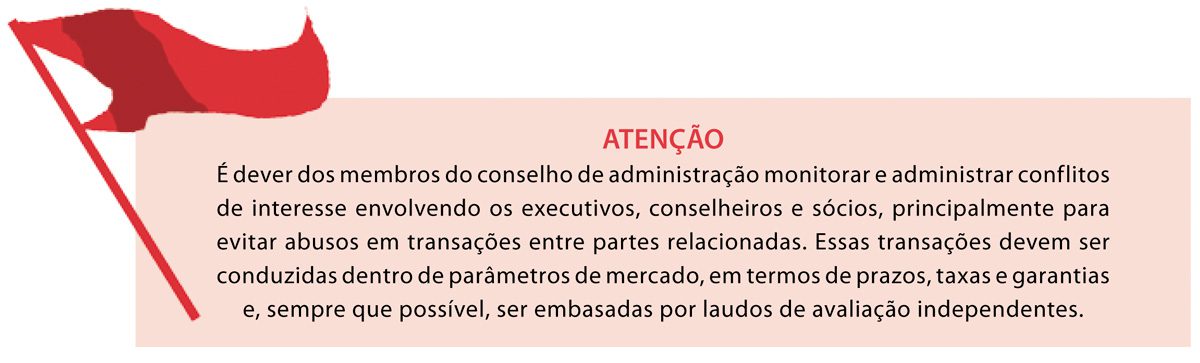

TRANSAÇÕES COM PARTES RELACIONADAS

Contratos com partes relacionadas são aqueles firmados entre uma companhia e pessoas físicas ou jurídicas com relacionamento entre si. O problema desse tipo de contrato é o potencial conflito de interesses que pode gerar. Por exemplo: uma companhia contrata um parente do principal acionista para lhe prestar serviços. Que tipo de interesse prevalece nesse caso? O da companhia, de pagar por serviços de qualidade a preços de mercado; ou o do acionista, que, digamos, pode querer remunerar um parente mesmo que ele não preste serviços tão bons e a um preço atrativo?

É por isso que a CVM pede que as companhias informem, no Formulário de Referência, todos os contratos que tenham firmado com partes relacionadas. Além de identificar quais medidas tomou para evitar possíveis conflitos de interesses, elas devem esclarecer que tipo de relação existe entre as partes contratas e a empresa, o objeto do contrato, o valor da transação, dentre outros itens.

DOURANDO A PÍLULA

Quando estiver lendo o prospecto, dê uma espiada nas seções “Operações vinculadas à oferta” e “Relacionamento entre a companhia, os acionistas vendedores e os coordenadores”. Nelas, você pode ficar sabendo se a companhia está recebendo empréstimo do banco coordenador líder do IPO em troca de participação acionária. Essa operação é conhecida no mercado como equity kicker. Quando realizado em meio aos preparativos para o IPO, esse empréstimo tem o objetivo de financiar negócios que tornem a empresa mais atrativa aos olhos dos investidores no momento da abertura de capital. O problema é que, ao fazer isso, os bancos dão à companhia uma robustez financeira, que, na verdade, ela não tem. É algo como dourar o ativo antes de ofertá-lo. O equity kicker também potencializa um conflito inerente à relação entre o banco e o investidor. Como a instituição financeira é remunerada com um percentual do recurso levantado no IPO, e o pagamento do empréstimo que fez depende, em grande parte, do sucesso da operação, ela está incentivada a buscar preços elevados na venda dos papéis. Isso, claro, contraria o interesse do investidor. Por essa razão, todo cuidado é pouco na hora de aplicar em empresas que recebam esse empurrãozinho dos seus bancos coordenadores. Compare o preço ofertado com o de companhias similares e troque ideias com o seu corretor sobre a atratividade da operação. (Leia mais sobre como avaliar o preço de um IPO no Capítulo 5.)

GOVERNANÇA EM FOCO

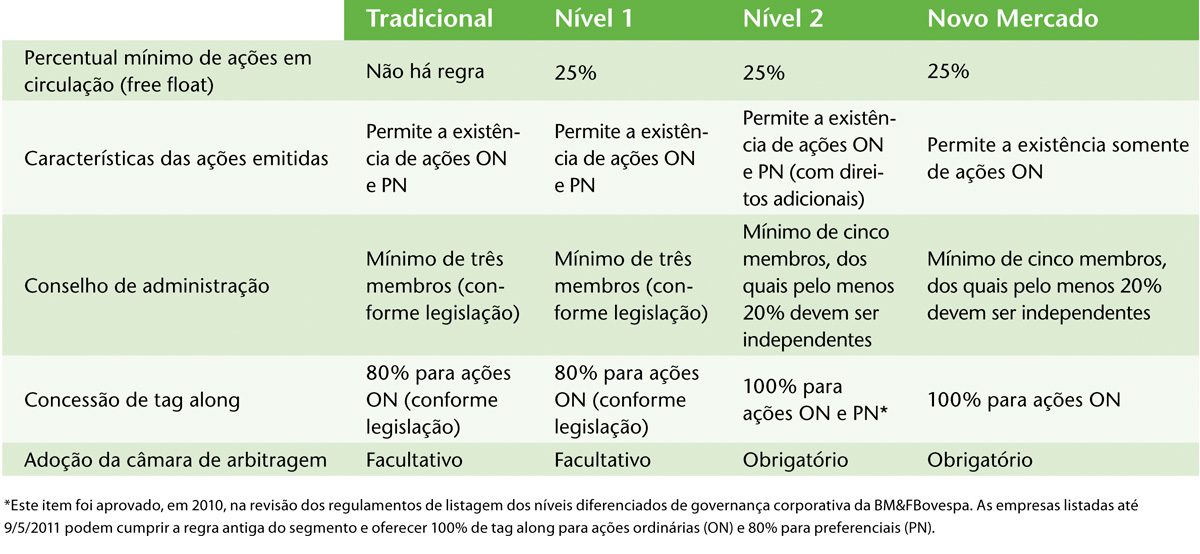

Tão importante quanto analisar os itens acima é conhecer bem as práticas de governança corporativa da empresa em que pretende investir. Não deixe de checar se ela é transparente; se oferece um tratamento justo aos sócios e demais públicos de relacionamento; se os administradores prestam contas de seu trabalho; e se a empresa zela pela sustentabilidade dos negócios. Esses são, segundo o IBGC, os princípios básicos de uma boa gestão. Você pode ter uma ideia do comprometimento da companhia com essas práticas checando o nível da BM&FBovespa em que ela pretende se listar. Se ela for ingressar em um dos segmentos diferenciados de governança corporativa da Bolsa (Novo Mercado, Nível 2 e Nível 1), é sinal de que terá de se comprometer com a proteção dos acionistas minoritários e com uma divulgação de informações mais ampla que a exigida pela Lei das S.As. No quadro a seguir, você pode comparar as exigências dos níveis especiais em relação ao tradicional:

IPOS DE ESTRANGEIROS

Quando for comprar ações de uma companhia, preste atenção à localização da sua sede. Se estiver fora do País, em paraísos fiscais, como Bermudas, fique com um pé atrás. O perigo de comprar papéis dessas empresas é o fato de elas estarem livres de seguir as regras ditadas pela CVM e pela Lei das S.As. Suas ações são negociadas na BM&FBovespa na forma de Brazilian depositary receipts (BDRs), certificados representativos de ações de companhias abertas com sede no exterior.

Em alguns países estrangeiros, as normas para a formulação do estatuto social das empresas podem ser bastante permissivas, dando margem à exclusão de vários direitos que, no Brasil, já estão consolidados. Além disso, o poder de fiscalização da CVM sobre empresas com sede no exterior fica reduzido. Portanto, antes de adquirir ações de uma companhia com essa característica, investigue bem a seção do prospecto dedicada a detalhar a governança da empresa. É possível que, nessa seção, você encontre também um comparativo dos direitos previstos na lei brasileira versus aqueles garantidos pelo país sede da companhia.

QUEM É QUE MANDA?

O tipo de controle de uma companhia é outro fator a que você deve se atentar. Ele afeta, diretamente, a forma como as decisões são tomadas na empresa. Por isso, invista algum tempo avaliando essa questão. Basicamente, existem três tipos principais de controle de uma companhia:

• definido: o controle é exercido por um acionista ou por um grupo (que esteja sob controle comum ou vinculado por um acordo de acionistas) que possui mais de 50% das ações com direito a voto;

• difuso: o controle é exercido por um acionista ou grupo que possui uma parcela relevante do capital votante, mas inferior a 50% do capital social; e

• pulverizado: não existe um acionista ou grupo que exerça o controle de forma permanente, uma vez que as ações estão distribuídas entre um número grande de acionistas.

Ao se tornar sócio de uma companhia com controle definido, saiba que está adquirindo ações de uma empresa com dono, que, como tal, tem poder para mandar e desmandar. O risco dessa situação é ter no comando um controlador que, motivado por benefícios que lhe favoreçam, venha a tomar sozinho decisões que arrisquem a riqueza dos demais acionistas. A vantagem é que, como diz o ditado popular, “o olho do dono engorda o gado”. Por isso, a presença de um acionista controlador costuma ser uma forma bastante eficaz de vigilância dos atos da diretoria. Numa companhia com controle pulverizado, ao contrário, não há a figura do dono. O perigo, nesse caso, é haver um descontrole sobre as atitudes dos administradores, que podem vir a buscar ganhos de curto prazo que favoreçam os seus bônus e não o futuro da companhia. A vantagem é estar livre da ameaça de conviver com um controlador que não se envergonhe de expropriar os minoritários. Ambos os riscos, porém, são minimizados pela legislação. Tanto os abusos do controle como a falta de probidade dos administradores são infrações previstas na Lei das S.As.

ACORDO DE ACIONISTAS

Caso a companhia em que pretende investir tenha um acordo de acionistas, é importante você conhecê-lo. No Brasil, é comum a existência de blocos com vários acionistas que controlam a empresa por meio desse instrumento. Diferentemente do estatuto social de uma empresa, no qual estão dispostas as regras que todos os sócios devem cumprir, o acordo de acionistas regula os interesses individuais dos participantes desse contrato. Dentre os itens que podem ser alvos do acordo, no entanto, estão o exercício do controle da empresa e o direito de voto, a escolha dos conselheiros de administração e a distribuição de lucros e dividendos — assuntos que interessam não só ao grupo de sócios signatários do acordo, mas a todos os acionistas e potenciais investidores.

Você pode encontrar os acordos de acionistas de uma empresa no Formulário de Referência. O IBGC ainda recomenda, em seu código de melhores práticas, que o documento esteja disponível no website da companhia.

PÍLULA DE VENENO

Conhecidas como poison pills, elas foram criadas nos Estados Unidos como forma de prevenir as aquisições hostis de controle. Como lá é comum a distribuição pulverizada do capital, sem a presença de um acionista que detenha parcela significativa das ações, o receio é que algum agente do mercado (um concorrente, por exemplo) aproveite um momento de baixa no valor das ações para comprar grandes lotes na bolsa e assumir o comando da companhia. As poison pills são cláusulas do estatuto social da empresa que evitam esse tipo de tomada de controle inesperada, impondo uma série de barreiras. A mais comum é a “pílula” que prevê um aumento de capital de emergência em caso de tentativa de tomada do controle, elevando fortemente o valor da companhia e dificultando o avanço do comprador indesejado.

No Brasil, cláusulas estatutárias voltadas a dificultar aquisições em bolsa de valores também foram criadas. Elas têm a forma de uma oferta pública de aquisição de ações (OPA) obrigatória aplicável sempre que um acionista alcançar determinado patamar de participação (cada companhia escolhe um). Ao estabelecer a OPA, a cláusula encarece qualquer tentativa de aquisição de participação relevante. Em alguns casos, o estatuto prevê não só a oferta obrigatória para compra de todas as ações em circulação como também um sobrepreço para essa oferta, aumentando ainda mais o preço da tentativa de aquisição.

A OPA obrigatória, que também ganhou o apelido de poison pill no Brasil, foi adotada, inclusive, por empresas que detêm um acionista controlador definido. Nesses casos, o objetivo era evitar a aquisição de uma participação relevante, ainda que minoritária, por um acionista indesejado (novamente, um concorrente, por exemplo). Ao superproteger a companhia de uma tentativa de compra, no entanto, a pílula de veneno pode ter o efeito colateral de afastar investidores com propostas vantajosas para os acionistas. Além disso, no caso de empresas com o capital disperso, ela pode colaborar com a perpetuação de administradores incompetentes em seus cargos.

Portanto, ao se deparar com uma companhia cujo estatuto social tenha uma poison pill, analise as características da cláusula e, principalmente, se é de fácil remoção. Em alguns casos, ela pode vir acompanhada de algo que o mercado convencionou chamar de cláusula pétrea — um ponto no estatuto que obriga os acionistas que eventualmente votarem a favor da alteração ou remoção da pílula a fazerem, eles próprios, a oferta pública obrigatória.

TAG ALONG

Previsto no artigo 254 da Lei das S.As., o tag along garante a você, investidor, o direito de vender suas ações ordinárias junto com o acionista principal em caso de ele se desfazer do controle da companhia. O comprador, segundo esse artigo, é obrigado a fazer uma oferta de aquisição de ações aos minoritários detentores de ações ON por preço equivalente a 80% do pago ao controlador. Nada mais justo. Afinal, ao comprar ações de uma empresa, você deu um voto de confiança àqueles que estavam no comando. Se essas pessoas não estarão mais lá, é um direito seu, como investidor, deixar a sociedade.

Na lei, a oferta obrigatória se aplica apenas às ações ordinárias. Mas os níveis diferenciados de governança da BM&FBovespa requerem um tag along mais abrangente. Os acionistas de companhias do Nível 2 (inclusive os detentores de PN) e do Novo Mercado têm direito a uma oferta igual à do controlador (tag along de 100%). (veja quadro na página 30).

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui