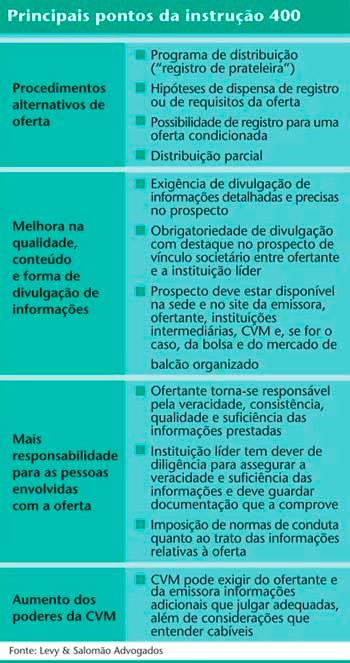

A Nova 13 – como está sendo chamada a Instrução 400, porque substitui a norma de número 13, de 30 de setembro de 1980 – regulamenta a minuta submetida a audiência pública em 2002. Seus principais pontos são o programa de distribuição de valores mobiliários (registro de prateleira), a dispensa de registro em operações envolvendo investidores qualificados e a opção de lote suplementar, o chamado green shoe. Com o registro de prateleira, a CVM facilita o acesso das companhias ao mercado. Elas passam a ter a chance de obter o registro e depois esperar, até dois anos, para fazer o lançamento no momento apropriado.

Além de simplificar, a norma abre espaço para a redução de algumas das despesas envolvidas nos processos de emissão de papéis, consideradas elevadas no Brasil. A divulgação de anúncio de início de distribuição poderá agora ser feita através de aviso resumido nos jornais, indicando a página na internet em que os investidores poderão obter as informações detalhadas e completas. “O custo com publicidade é hoje um dos maiores gastos legais de uma emissão”, afirma Julio Freitas, diretor da área de Mercado de Capitais do Unibanco.

Segundo especialistas nesse segmento, o preço do anúncio de início de uma emissão do tipo sem garantias adicionais, por exemplo, sai por cerca de R$ 80 mil em jornal especializado. Soma-se a esse o anúncio de encerramento da operação, cotado em R$ 15 mil. Existem ainda os gastos com a publicação da convocação e da ata da assembléia geral extraordinária (AGE), cerca de R$ 6 mil cada. No total, as despesas obrigatórias com anúncios podem ultrapassar o custo do registro da emissão na CVM, cujo teto é R$ 82,9 mil.

A economia gerada pela redução do tamanho da publicidade ainda não foi avaliada pelo mercado. Mas acredita-se em um corte de mais da metade desse custo com a nova instrução. No mercado internacional, tais publicações não são exigidas. Em algumas das emissões – mais especificamente naquelas destinadas a investidores qualificados – o registro da Securities and Exchange Commission (SEC), órgão norte-americano correspondente à CVM brasileira, também é dispensado. O maior gasto no exterior é com o escritório de advocacia contratado, em torno de US$ 100 mil.

O aviso de início de uma operação poderia ter sido considerado dispensável, uma vez que a venda dos papéis, na maioria das vezes, é articulada antes da publicação. Enquanto o processo está em tramitação na CVM para a emissão do registro, o coordenador da emissão realiza o chamado bookbuilding, uma espécie de leilão de ofertas no mercado em que são acertados os preços e as condições com os investidores. Ou seja, após o bookbuilding, o negócio está praticamente fechado. O preço é então repassado à CVM, que concede o registro. Sai o anúncio de início da distribuição, que repete todas as condições já acertadas, o negócio é fechado oficialmente e publica-se o aviso de encerramento.

De qualquer forma, só a redução dos prazos para as emissões já representa uma economia na avaliação de José Barreto da Silva Netto, sócio do Levy & Salomão Advogados. “Temos que levar em consideração o custo do tempo, que não dá para calcular mas é importante já que a empresa poderá usar o dinheiro mais rapidamente.”

MENOS BUROCRACIA – Pelas novas regras, a via-crúcis para o registro de emissões ficou mais curta. Além dos mecanismos que podem simplificar ou dispensar o registro – no caso do registro de prateleira ou das operações para investidores qualificados –, o tempo caiu de cerca de 120 dias (corridos) para 70 dias (úteis), entre análise, cumprimento de exigências e emissão do registro (ver ilustração abaixo).

Barreto também acredita que algumas operações ficarão mais baratas por conta da possibilidade de dispensa de algumas das exigências estabelecidas. Entre elas a dispensa do próprio registro, da divulgação de publicações ou do cumprimento de prazos em situações especiais a serem analisadas.

Carlos Alberto Rebello Sobrinho, superintendente de registros da CVM, explica que a dispensa poderá ocorrer, por exemplo, quando a distribuição for direcionada a uma região geográfica específica ou a um público determinado. As análises do pedido serão conduzidas caso a caso.

Mas o tipo de dispensa mais importante trazido pela Nova 13 é em relação às emissões para investidores qualificados. Num modelo parecido com o da regra 144-A da SEC, a CVM lançou a possibilidade de os bancos solicitarem a dispensa do registro quando a operação for exclusivamente voltada a esse tipo de investidor.

Embora grande parte das emissões no Brasil se encaixem nesse caso, Rebello acredita que os bancos pedirão para serem liberados do prospecto e não do registro. Isso porque os fundos de investimentos, fortes compradores dos títulos ofertados nas emissões, somente podem adquirir papéis que possuam o carimbo da CVM. “É possível que essa regra se flexibilize com o tempo mas, por enquanto, ainda será preciso o registro para alcançar esses investidores”, afirma. Rebello garante que a análise para qualquer dispensa será criteriosa e ocorrerá sob o ponto de vista dos investidores. “Se os títulos forem comprados por um investidor qualificado mas tiverem como próximo destino uma distribuição no varejo não haverá dispensa”, explica.

Conseguindo a autorização para não apresentar o prospecto, os bancos economizam dinheiro e tempo. Mas o procedimento não será simples. A instrução determina que os intermediadores apresentem uma declaração assinada pelos subscritores garantindo que têm experiência em finanças e que receberam todas as informações necessárias para tomar a decisão de investimento. Esses subscritores, se quiserem vender o título para um investidor não qualificado nos 18 meses que sucederem a oferta, terão de pleitear um registro especial para essa operação.

Há também reduções de custos que foram requeridas pelo mercado mas não contempladas pela instrução. É o caso do pedido de cobrança de um registro único nos programas de emissão, não atendido por força da legislação. A Lei Federal 7.940, de 20 de dezembro de 1989, que trata da taxa de fiscalização dos mercados de títulos e valores mobiliários, exige que o registro seja cobrado por distribuição.

Novas regras permitem reduções de custo com publicidade legal e com a dispensa de apresentação de documentos

MERCADO APROVA A INSTRUÇÃO – Ainda que não tenha atendido a tudo que o mercado esperava, a instrução 400 foi elogiada. “O programa de emissões vai agilizar muito as operações”, diz Márcio Guedes, diretor da área de Mercado de Capitais do Citibank.

Segundo Luiz Fernando Rezende, vice-presidente da Associação Nacional dos Bancos de Investimento (Anbid) e responsável pela área de mercado de capitais, os principais pontos pedidos pelo mercado foram contemplados. “Não houve polêmica na elaboração da instrução. A demora se deu por conta da sua complexidade”, explica. As novas regras foram colocadas em audiência pública de outubro a dezembro de 2002.

Além de revogar e substituir a Instrução 13 – que tratava das ofertas primárias – a nova norma disciplina as ofertas secundárias, revogando também a Instrução 88, de 3 de novembro de 1988. “A Instrução 400 é a mais importante do mercado de capitais nos últimos tempos”, afirma Barreto, do Levy & Salomão. “Foram adotados todos os mecanismos existentes lá fora.”

Na prática, eram as normas estrangeiras que vinham norteando as distribuições públicas no Brasil enquanto a velha 13 não passava por uma reforma. Sem dispor do regulamento adequado, a CVM passou a incentivar as companhias emissoras a utilizar no mercado doméstico o mesmo modelo de prospecto apresentado à SEC nas captações externas, conta Antonio Felix, sócio responsável pela área de mercado de capitais da Tozzini, Freire, Teixeira e Silva Advogados. Depois foi lançado o código de auto-regulação da Anbid, que formalizou algumas dessas práticas. “A nova 13 veio para consolidar finalmente essas regras”, afirma Felix.

Instrução adota práticas utilizadas nas emissões externas e previstas no código de auto-regulação da Anbid

Um ponto bastante elogiado pelo mercado é a opção de distribuição de lote suplementar, o chamado green shoe. Por meio dele, o ofertante poderá outorgar ao intermediário uma opção de colocação de lote adicional limitado a 15% da distribuição caso a demanda pelos papéis justifique o exercício dessa opção.

SUCESSO DEPENDE DO MERCADO SECUNDÁRIO – A Nova 13 veio ao final de um ano considerado o pior desde 1998 para as emissões primárias. Foram registradas 235 operações, com volume de R$ 9,552 bilhões, entre todos os valores mobiliários registrados. Menos da metade de 2002, que movimentou R$ 21,998 bilhões, número semelhante ao de 2001. Em 2000, o volume chegou a quase R$ 43 bilhões.

|

Instrução impõe normas mais rígidas para os bancos “Esse é um dos pontos fortes do regulamento, que chega exatamente quando muitos escândalos financeiros vieram à tona”, diz Luiz Fernando Rezende, vice-presidente da Associação Nacional dos Bancos de Investimento (Anbid) responsável pela área de mercado de capitais.A CVM estabeleceu regras mais severas que as praticadas pelo mercado para atuação dos bancos intermediadores. “A nova instrução é mais incisiva quanto à obrigação do intermediador de garantir a veracidade das informações”, comenta José Barreto da Silva Netto, sócio do Levy & Salomão Advogados. “O banco já era responsável por verificar se as informações prestadas eram consistentes, mas, agora, essa questão está mais clara. Ele passa a responder diretamente, inclusive por omissão ou falta de diligência.” A nova instrução também deixa claro que os envolvidos na oferta (executivos da emissora, intermediadores, auditores e outros) deverão, desde a sua contratação, observar algumas normas de conduta. Será obrigatório abster-se de negociar com valores mobiliários de emissão da companhia (exceto em situações específicas, tais como negociação por conta e ordem de terceiros) e, a partir do momento em que a oferta se torne pública, esclarecer suas ligações com a emissora ou o seu interesse na oferta. “Agora, nem o dono do banco pode negociar valores mobiliários da empresa”, diz Barreto. Ainda em 2001, quando a Nova 13 começou a ser discutida na CVM, chegou-se a cogitar a possibilidade de impedir que bancos com posições acionárias na companhia emissora fossem impedidos de assessorá-la na oferta para evitar conflitos de interesses. Mas a idéia foi abandonada devido às limitações que traria à atuação das instituições financeiras em função do reduzido universo de agentes que participam do mercado de capitais brasileiro. Os limites impostos ainda deixam dúvidas no mercado e, em alguns casos, dentro da própria CVM. Não está claro, por exemplo, se fica livre a negociação de ações da companhia quando a emissão em questão for de debêntures. Em princípio, a idéia seria evitar que as negociações influenciassem os preços dos papéis. Nessa linha, a CVM também regulamentou as operações de estabilização de preços realizadas pelos intermediadores durante a oferta com o objetivo de equilibrar as cotações e evitar movimentos mais voláteis. Quando existirem, os contratos de estabilização terão de ser submetidos previamente à análise da autarquia. Os bancos também deverão apresentar à CVM relatórios sobre a companhia que tenham sido preparados pela área de pesquisa de suas corretoras. No mercado norte-americano, proíbe-se que a área de pesquisa do banco produza relatórios de compra ou venda de ações para empresas que sejam também clientes durante um processo de oferta pública, mas, no Brasil, não havia proibição neste sentido. Agora passa a ser obrigatória a apresentação dos relatórios à CVM para que a autarquia possa conferir se o trabalho de pesquisa pode, de alguma forma, favorecer os resultados da emissão. Segundo Carlos Alberto Rebello, da CVM, alguns bancos começaram a mandar os relatórios de pesquisa produzidos já em janeiro, mesmo antes da entrada em vigor da nova instrução. A CVM também amplia as regras para elaboração do prospecto. Ao avaliar o documento, poderá exigir informações adicionais que julgue necessárias. Caso o prospecto apresente projeções de resultados, tais informações deverão ser auditadas por uma empresa independente. |

Juros altos e a crise de confiança na economia que marcou a virada de 2002 para 2003 foram os fatores que mais contribuíram para a consolidação desse quadro. A ele se somaram problemas conjunturais do mercado de capitais doméstico como a baixa liquidez e o reduzido número de companhias. “A legislação vem para facilitar, mas o aquecimento depende de fatores macroeconômicos”, diz Rezende, que acredita em um cenário melhor para as emissões em 2004.

A redução das taxas de juros, que traz maior atratividade para esses papéis frente aos títulos públicos, e a expectativa de regulamentação das debêntures padronizadas prometem ser importantes incentivos.

Luiz Leonardo Cantidiano, presidente da CVM, prevê lançar a instrução que cria as debêntures padronizadas ainda no começo deste ano. Com ela, os papéis terão um modelo pré-determinado, o que dará maior rapidez ao processo de registro e facilidade de cotação e negociação no mercado secundário.

Os mecanismos de negociação de títulos também vêm se ampliando. No final de outubro, a Sociedade Operadora do Mercado de Ativos (Soma) e a Bolsa de Valores de São Paulo (Bovespa) lançaram o SomaFix, uma plataforma para negócios com títulos de renda fixa privados que será a extensão, para o balcão organizado, do BovespaFix. Este, por sua vez, ganhou novas funcionalidades, entre elas a negociação de títulos por taxa – o que, no caso das debêntures, passará a ser possível com a padronização.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui