OVO OU GALINHA – Liquidez, contudo, não é uma questão simples de se resolver. Os investidores evitam ações de baixa liquidez para não ficar presos a elas. Essas ações, por sua vez, despertam pouco interesse e são condenadas a um baixo volume de negócios. Nesse enigma de ovo ou galinha, quem nasceu primeiro: a falta de interesse dos investidores ou a ausência de liquidez?

Ninguém duvida que o apetite dos investidores brasileiros por ações não é dos maiores. A questão da liquidez, no entanto, é mais controversa.

Sua escassez pode ser atribuída a problemas macroeconômicos, como as estratosféricas taxas de juros, a limitações determinadas pelas empresas, como o pequeno volume de papéis disponíveis para negociação (o chamado “free-float”) ou ainda a questões meramente técnicas, como a forma de negociação das ações em Bolsa.

Para as duas primeiras questões, sabe-se que as soluções são mais difíceis de serem viabilizadas no curto prazo. Mas e a terceira alternativa? Será que um aspecto puramente técnico como a maneira de se negociar ações pode influir na liquidez do mercado?

A resposta é sim. Como prova um estudo acadêmico concluído há dois anos, a liquidez pode ser estimulada por microfundamentos como alteração no tamanho dos lotes, sistemas eletrônicos de negociação, proteção aos acionistas e o que o mercado norte-americano denomina como market maker.

Dá uma olhada: Curso on-line – Funcionamento das bolsas de valores

COTAÇÃO DE COMPRA E VENDA SEMPRE À MÃO – O formador de mercado, também chamado promotor de liquidez, é um corretor que se obriga sempre a ter uma oferta de compra e de venda pela ação ou ações que negocia com seus clientes. Uma forma de explicar o que é um market maker é a comparação com um “doleiro”. O doleiro é um formador de mercado de dólar. Ele sempre tem uma cotação de compra e de venda para a moeda norte-americana. Compra quando alguém quer vender e vende quando alguém quer comprar.

| Concentração é a grande vilã

A concentração acionária é a grande inimiga da liquidez e, portanto, da eficiência dos formadores de mercado como seu promotor. Segundo levantamento feito pela Economática, com base em uma amostra de 270 empresas, a participação média dos quatro principais acionistas no capital votante das companhias é de 85,5%.As empresas são obrigadas a informar anualmente o nome dos acionistas com participação superior a 5% do capital ordinário. De acordo com o mesmo estudo, 145 empresas (53,7% da amostra) possuem mais de 90% das ações com direito de voto em mãos dos quatro principais acionistas. É certo que o free-float para as ações preferenciais é superior ao das ações ON. Mas mesmo entre empresas que possuem apenas ações ordinárias é possível notar que a quantidade disponível de papel para negociação na Bolsa brasileira é pequena. Considerando-se uma amostra de 33 empresas que só detêm ações ordinárias, metade delas possui mais de 70% do capital com apenas um acionista. É o caso da Light, por exemplo. O principal acionista, a EDF International, detém 79,8% do capital total. Na Souza Cruz, 75,26% do capital está com o principal acionista e, na Sabesp, 71,55% pertencem ao governo do Estado. Em alguns casos, o percentual é tão elevado que cabe questionar se essas empresas deveriam mesmo ser chamadas de companhias abertas. Na Itautec, 89,16% pertencem à Itausa Investimentos. Na Wembley, a empresa José de Alencar Gomes da Silva Participações do vice-presidente da República José de Alencar possui 95,87% das ações. No topo da lista está a Celg Cia Energética de Goiás, com 99,9% das ações em poder do Estado de Goiás. Na média, as 33 empresas analisadas possuem 65% do capital em poder de apenas um acionista. |

As evidências da literatura acadêmica sobre os formadores de mercado (market makers) indicam que sua presença pode ampliar a liquidez nas Bolsas que recorrerem a esse sistema de negociação. Segundo um amplo estudo com 51 Bolsas de Valores em todo o mundo, representando 90% da capitalização de mercado global, a presença dos formadores de mercado melhora a liquidez e reduz as margens (spreads) entre compra e venda das ações. O estudo foi conduzido pelo professor Pankaj Jain, da Indiana University, nos Estados Unidos, e publicado em abril de 2001. O trabalho “Institutional design and liquidity on Stock Exchanges” está disponível no site da National Bureau of Economic Research (www.nber.org).

A pesquisa é uma das muitas realizadas para avaliar o efeito da estrutura institucional das Bolsas no desempenho das ações. Já existe uma extensa literatura acadêmica mostrando que a negociação de ações também é sensível à estrutura dos mercados e não apenas a fatores macroeconômicos, como nível de atividade e juros, ou intrínsecos ao papel, como o lucro da empresa. Ou seja, mais e mais se questiona o fato de que o retorno das ações seria uma trajetória aleatória, ou um “random walk”, na expressão em inglês, conforme a teoria sobre a eficiência dos mercados de ações nos anos 60.

A RELEVÂNCIA DOS MICROFUNDAMENTOS – Desde o início da década de 80, estudiosos têm se debruçado sobre questões como a estrutura organizacional das Bolsas, custos de transação, mecanismos de negociação, tamanho dos lotes, sistemas e transparência na execução das ordens, legislação de insider trading e proteção aos acionistas, entre outros fatores, e seu impacto na eficiência do mercado. De fato, desde que se notou no início dos anos 80 que os investidores preferiam negociar ações de companhias francesas em Londres, devido às ineficiências da Bolsa de Paris, a questão dos microfundamentos vêm ganhando importância na análise dos mercados.

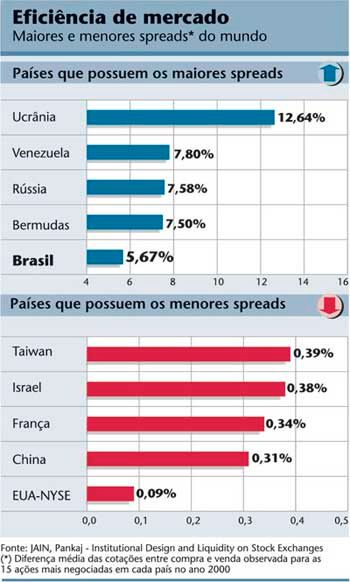

O professor Pankaj Jain reforça essa linha de pensamento com seu estudo. Segundo a pesquisa, o spread entre compra e venda para as 15 ações mais negociadas nesses 51 mercados era, na média, de 2,19%. Variava de 12,64% na Ucrânia a apenas 0,09% no mais eficiente deles, a Bolsa de Valores de Nova York (NYSE). O Brasil apresentava um spread de 5,67% para as 15 ações mais negociadas em 2000, segundo o trabalho, o quinto maior da pesquisa (ver tabela). O spread foi calculado pela diferença entre o mais baixo preço de compra e o mais alto preço de venda, dividido pela média entre essas duas cotações no fechamento.

MENOS SPREAD, MAIS VOLUME – A existência de market makers reduz os spreads em 0,32 ponto percentual, na comparação com a média dos mercados. Menores spreads são resultado de maior liquidez e sinônimo de menor custo de transação, o que eleva os volumes negociados. O trabalho mostra que a falta de market markers reduz em US$ 85 bilhões os volumes potenciais nos mercados, para um giro global da ordem de US$ 15 trilhões por ano. Além disso, revela que os sistemas mais eficientes são os híbridos, como o da NYSE, que mistura tanto o mecanismo de ordens com os market makers, a mesma linha que a Bovespa pretende seguir. Ou seja, sistemas exclusivamente de market makers têm spreads maiores do que os sistemas híbridos. Das 51 bolsas analisadas, 13 eram apenas com market makers, 24 eram apenas com sistemas de execução de ordens e 14 eram híbridas.

De acordo com o trabalho, os fatores institucionais com maior impacto na redução de spreads são, pela ordem, tamanho dos lotes, competição entre market makers, regulação para evitar a existência de insider trading e existência de sistemas eletrônicos de execução automática de ordens. A repressão ao insider trading reduz os spreads porque ameniza

o efeito que os economistas chamam de “seleção adversa”, o que, na linguagem popular, seria algo como comprar gato por lebre.

Dá uma olhada: Curso on-line – Funcionamento das bolsas de valores

Formação de mercado começou com os contratos de sustentação

O Brasil já fez algumas tentativas de introduzir sistemas de formação de mercado ou market makers. A primeira delas foi no início dos anos 70, com os chamados “contratos de sustentação”. As empresas podiam contratar corretores para “sustentar” os preços de seus papéis com autorização do Banco Central – na época, ainda não havia a Comissão de Valores Mobiliários (CVM), criada por lei em 1976 e instalada dois anos depois. O sistema implodiu com fraudes e manipulação de preços do principal papel da época, a Audi, uma holding de participações do empresário Nagib Audi.

Nos anos 90, a Bolsa de Valores de São Paulo (Bovespa) fez uma nova tentativa com o programa Meta, que se assemelhava ao sistema de market makers do Nasdaq e chegou a ter a adesão de 17 empresas. Os custos de carregamento das posições para as corretoras, contudo, inviabilizaram o projeto. Mais tarde, houve novas iniciativas na Bolsa de Valores do Rio de Janeiro (BVRJ) e na Sociedade Operadora do Mercado de Acesso (Soma). A Bolsa carioca foi adquirida pela Bovespa, assim como a Soma. Nenhum dos programas decolou.

NOVO REGULAMENTO TRAZ FLEXIBILIDADE – Agora, a Bovespa retoma a iniciativa, com o apoio da nova regulamentação CVM. A partir de uma solicitação sua à autarquia, foi alterada a Instrução 244, que até então regulava os formadores de mercado, e criada a Instrução 384. Para estimular os corretores a exercer a atividade de formação de mercado e aliviá-los, ao menos em parte, do custo de carregamento dos papéis, a CVM abriu espaço para que empresas emissoras, seus acionistas controladores ou quaisquer interessados em formar mercado para ativos negociados em bolsa contratem market makers. Também nesta instrução a CVM autorizou o formador de mercado a receber de quem o contratou os recursos ou ativos a serem utilizados nas ofertas de compra e venda, além, ou em substituição, da remuneração pela execução do trabalho. A exceção são as ações em tesouraria, que só podem negociadas no mercado sob regime de instrução própria.

Regras como os lotes mínimos de negociação, intervalos entre ofertas de compra e venda e procedimentos de divulgação de informações foram regulamentados adicionalmente pela Bolsa.

Foram mantidas as regras da Instrução 168, que fixa os parâmetros das operações que vão obrigatoriamente a leilão, devido ao tamanho do lote negociado, por exemplo. No passado, os corretores se queixaram de que esses padrões não deveriam ser aplicados para o sistema de market makers, uma vez que restringiam suas possibilidades de atuação. As ofertas dos market makers também serão apresentadas junto com as originadas pelo sistema de ordens, de forma que o investidor poderá optar pela melhor. O sistema da Bovespa será híbrido e possibilitará também a competição entre market makers.

CONFLITO DE INTERESSES – Um ponto polêmico da nova regulamentação é a possibilidade de vínculo remunerado entre os controladores da companhia ou qualquer outro contratante com o market maker. É claro que o objetivo da regulamentação é estimular os corretores a participar dos programas, já que, no passado, não houve interesse devido à pressão de custos e à descapitalização das corretoras de valores. Mas e se o controlador ou algum investidor tentar utilizar esse relacionamento com o corretor para manipular o mercado? Segundo Suli Fontaine, superintendente de desenvolvimento de mercado da CVM, não é permitido criar condições artificiais de oferta e de demanda. “Se ocorrer, CVM e Bolsa deverão aplicar as penalidades previstas na lei.”

EMPRESAS A CARGO DA LIQUIDEZ – Vale observar que a regra abre a possibilidade de a companhia aberta ter mais uma atribuição: promover a liquidez de suas próprias ações. Muitas empresas, naturalmente, vão rejeitar essa nova tarefa, já assoberbadas pela tributação, auditoria, publicação obrigatória de balanços e outras exigências. Mas caberia à empresa a responsabilidade pela liquidez?

Na opinião de Arleu Anhalt, vice-presidente da consultoria Thomson Financial Investor Relations, a companhia aberta não é diretamente responsável pela liquidez, mas por apresentar resultados que proporcionem os melhores retornos possíveis para seus acionistas. Dada a conjuntura do mercado brasileiro, pode fazer sentido para algumas empresas remunerar um market marker que promova a liquidez de seus papéis e, possivelmente, obtenha uma precificação mais coerente com sua expectativa.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui