As portas do mercado de capitais brasileiro foram reabertas no ano passado e, desde então, diversas companhias manifestaram interesse em entrar. Algumas já concretizaram seus planos, enquanto outras ainda se preparam, a exemplo de algumas construtoras e incorporadoras.

O potencial de captação de recursos enche os olhos das firmas do setor. Para promoverem a incorporação e a construção de empreendimentos, elas contam hoje, basicamente, com capital próprio e financiamento bancário. Mas a realidade mostra que essas duas fontes começam a se mostrar insuficientes para atender aos níveis de escala necessários para manutenção dos padrões desejados de competitividade e lucratividade.

“O mercado imobiliário tem uma grande necessidade de capital, pois as empresas têm de compatibilizar o bolso dos compradores com o cronograma das obras”, explica Luiz Rogélio Rodrigues Tolosa, diretor de relações com investidores da Company. Enquanto as obras costumam durar até 36 meses, o financiamento concedido aos compradores dos imóveis vai de 90 a 120 meses.

Com tanta necessidade de capital e limitadas fontes de recursos, o crescimento dessas companhias fica aquém do potencial. Um exemplo é a própria Company, que planeja uma emissão de ações. Pelos cálculos de Tolosa, a pulverização da base acionária pode fazer com que a empresa triplique de tamanho em apenas três a quatro anos. Além disso, a listagem de papéis no pregão também é vista como forma de perpetuar a empresa, já que a participação dos filhos dos cinco sócios na gestão não é permitida.

O setor de construção precisa de capital para compatibilizar o bolso dos compradores com o cronograma das obras

A Company tornou-se uma companhia aberta em 1999. Desde então, realizou duas emissões de debêntures e quatro de notas promissórias. “Quando a fila de emissões andar, queremos ser os primeiros do setor e de empresas de porte semelhante a colocar nossas ações no pregão”, diz o diretor. De acordo com Tolosa, a companhia vem se preparando há bastante tempo para esse momento. Desde 1986, quando ainda era uma sociedade de responsabilidade limitada, já tinha os balanços auditados.

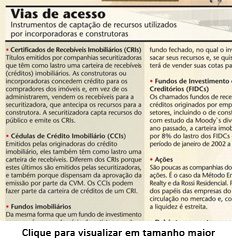

TRANSPARÊNCIA É O PRIMEIRO PASSO – Antes de bater na porta dos investidores, as construtoras e incorporadoras que querem captar via mercado de capitais estão se adaptando. Elas sabem que o primeiro tijolo a assentar se quiserem que os investidores ponham a mão no bolso é o da transparência, essencial para todos os instrumentos de captação que se pretenda utilizar: ceder recebíveis para Certificados de Recebíveis Imobiliários (CRI) ou fundos de recebíveis (FIDC), emitir Cédulas de Crédito Imobiliário (CCI) ou constituir fundos imobiliários. “A disposição para abrir as informações é fundamental em qualquer instrumento”, diz Chuck Spragins, diretor da Uqbar, empresa especializada em finanças avançadas.

Quando se trata de uma securitização, afirma Spragins, cabe a quem origina o crédito informar as características, termos e condições da carteira de recebíveis antes da emissão. Às securitizadoras, compete a divulgação de informações que permitam monitorar as carteiras ao longo do tempo. “O investidor deve exigir transparência antes de assinar o cheque para comprar o título, pois a liquidez dos CRIs é baixíssima”, diz Marcelo Rabbat, sócio da consultoria RiskOffice. Para aquelas que, além de atuarem com instrumentos ligados à securitização, planejam emitir ações, acrescenta-se a melhora no padrão de governança corporativa como pré-requisito indispensável antes de se lançar ao pregão.

Nesse ambiente favorável à transparência, já existem empresas de capital fechado preocupadas em pavimentar a estrada rumo ao mercado. Para isso, designam profissionais para atuarem na área de relações com investidores e criam espaços em seus sites para atender a estes últimos.

A incorporadora Klabin Segall é uma das que vislumbram no mercado uma alavanca para o crescimento. “Apesar de sermos uma companhia de capital fechado, prestamos conta como se tivéssemos o capital aberto”, diz seu diretor administrativo- financeiro, Eurico Magno de Carvalho. Trimestralmente, a companhia (que é uma sociedade anônima) divulga seu resultado e conta com uma área de relações com investidores no site dedicada a dar transparência a suas informações financeiras. No papel de investidores, estão os parceiros estratégicos e financeiros que a apóiam em cada empreendimento.

A empresa, que faturou R$ 50 milhões em 2003 e R$ 65 milhões em 2004, fez uma emissão de R$ 5 milhões em CCIs no ano passado (os papéis foram adquiridos pelo Banco Pactual) e está em vias de completar outra, de R$ 7,5 milhões. Os títulos serão lastreados em recebíveis de imóveis de dois empreendimentos feitos na cidade de São Paulo. Com os recursos captados, a incorporadora pretende adquirir novos terrenos. A Klabin Segall está estruturando ainda outros produtos relacionados ao mercado de capitais, em parceria com a Brazilian Capital e com a Hedging Griffo.

O histórico de experiências ruins no setor torna a transparência ainda mais premente quando se trata de construtoras

ESTIGMA DE CAIXA PRETA – De fato, a necessidade de ser transparente, que já se aplica a vários segmentos da atividade econômica, torna-se ainda mais premente quando se fala do setor imobiliário, que ainda conserva uma imagem negativa perante os investidores. Apesar de a última grande quebra do setor – a da Encol – datar de 1999, esse fantasma (e outros, mais antigos) ainda ronda as mentes dos brasileiros. “As empresas se modernizaram, mas a percepção dos investidores não mudou muito”, diz Fabio Nogueira, diretor da Brazilian Mortgages. Ele acredita que esse preconceito – que não é ostensivo, mas velado – acaba arrefecendo o interesse por ações do segmento.

“Não são todas as empresas que estão preparadas para ter condutas que atendam às exigências do mercado. Aqueles que vislumbrarem essa mudança e se adaptarem sairão na frente”, diz Carvalho, da Klabin Segall. As exigências a que ele se refere são a transparência, a prestação de contas e até aspectos bem mais básicos, como a contabilização das receitas auferidas.

SECURITIZAÇÃO VERSUS AÇÕES – Se o mercado de capitais será mesmo uma fonte de recursos relevante para o setor, profissionais avaliam que os CRIs, CCIs, os fundos imobiliários e de recebíveis serão os instrumentos mais utilizados. Ou seja, existe praticamente um consenso de que ainda não chegou a hora de as companhias enxergarem seus papéis listados no painel de cotações da bolsa. “Ainda falta o mercado amadurecer e aprender a diferenciar as empresas do setor”, diz Nogueira.

O interesse pelo lançamento de ações existe. Tanto por parte da Company, quando da Klabin Segall – que também quer estar pronta para a hora em que o mercado estiver disposto a absorver os papéis do segmento. Acompanha-se de perto também os passos de outra empresa, a Gafisa, e acredita- se que ela será um bom termômetro para avaliar o interesse dos investidores pelo setor. A Gafisa contou com aporte de recursos de um fundo de private equity da GP Investimentos, e considerase mais do que natural que a participação seja vendida via mercado acionário, assim que as condições forem favoráveis.

Na prática, grandes investidores participam do setor imobiliário por meio de sociedades de propósito específico

Outro fator que leva os profissionais a acreditarem que os instrumentos ligados a recebíveis serão os mais aplicáveis ao financiamento do setor é o tamanho das empresas. Se comparadas às companhias que emitiram ações no ano passado, as construtoras e incorporadoras ainda são consideradas pequenas, observa Nicholas Reade, presidente da Rio Bravo Securitizadora. A maioria tem atuação regional (estima-se que somente em São Paulo existam 400 incorporadoras).

Mais um obstáculo é o fato de que, na prática, grandes investidores já participam do setor imobiliário por meio de empreendimentos levados a cabo por empresas de capital fechado. Estas constituem sociedades de propósito específico (SPEs) para determinados empreendimentos e trazem investidores conhecidos de longa data, que participam da incorporação e embolsam o lucro após a venda das unidades. Temse aí uma forma, ainda que indireta, de investir em “equity”, sem o risco da baixa liquidez no mercado secundário que algumas ações de empresas do segmento apresentam. Outro atrativo desta modalidade de investimento é a possibilidade de avaliar cada empreendimento e participar somente daqueles com bom potencial de ganho.

Pesa também o fato de que os CRIs e os fundos de recebíveis interessam bastante aos fundos de pensão porque são investimentos de longo prazo, que podem ser casados com o passivo dos fundos. Mas isso tudo não significa que as diversas alternativas encontradas no mercado sejam excludentes. Muito pelo contrário, tudo está relacionado.

Carvalho, da Klabin Segall, lembra que, para emitir CRIs, as companhias securitizadoras vão precisar de uma carteira de recebíveis diversificada. Portanto, a incorporadora deverá originar uma carteira de créditos pulverizada – e só consegue isso quem tem escala. Para ter porte, o único jeito é lançar e comercializar empreendimentos diversos. De que forma isso é possível? Com a captação de recursos a partir de várias fontes – incluindo o lançamento de ações. Por um caminho ou por outro, o mercado de capitais volta à agenda do setor de construção.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui